Schriftliche StB-Prüfung – „Klausurtechnik kompakt“

I. Einführung

„Klausurtechnik“ lässt sich definieren als die Methodik, gefragtes Wissen effizient und punktbringend anzuwenden. In Ihrem Falle bedeutet dies, sich intensiv und ausführlich mit StB-Prüfungsklausuren zu beschäftigen – Klausuren zu schreiben und vor allem: nachzuarbeiten. Durch diese Klausurroutine eignen Sie sich die Klausurtechnik zunehmend an. Da Ihnen dazu jedoch nicht unendlich viel Zeit zur Verfügung steht, möchten wir Ihnen mit unserer Reihe die Klausurtechnik für jeden Prüfungstag in kompakter Form vermitteln.

Diese Reihe geht somit auf die jeweiligen Besonderheiten des einzelnen Prüfungstags, Themenschwerpunkte sowie typische Klausursachverhalte und Fehler ein, um Ihnen so schnell und effizient das notwendige Wissen zu vermitteln. Lernen Sie, in jedem Fachgebiet die „Dauerbrenner“ richtig zu erkennen, und erzielen Sie schnell und sicher wesentliche Punkte!

Den Anfang gestalten Andrea Jost, Prof. Dr. Oliver Zugmaier, Dr. Stefanie Becker und Alexandra Kandler in SteuerStud 4/2021 S. 249 XAAAH-69655 mit Ihren Ausführungen zum ersten Prüfungstag: Verfahrensrecht und andere Rechtsgebiete. Die weiteren Teile der Reihe folgen in SteuerStud 5/2021 (Ertragsteuerrecht) und SteuerStud 7/2021 (Buchführung und Bilanzwesen) nach.

II. Besonderheiten der Klausur des ersten Prüfungstags

Die Prüfungsaufgabe des ersten Prüfungstags ist dem Verfahrensrecht und anderen Rechtsgebieten entnommen. In der Regel sind die „anderen Rechtsgebiete“ die Umsatzsteuer sowie die Erbschaft-/Schenkungsteuer samt Bewertungsrecht.

Die bisherige Auspunktung der Klausur des ersten Prüfungstags sieht wie folgt aus:

| StB-Prüfung | Verfahrensrecht | Umsatzsteuer | Erbschaft-/Schenkungsteuer/Bewertung |

|---|---|---|---|

| 2020 | 35 | 35 | 30 |

| 2019 | 35 | 35 | 30 |

| 2018 | 35 | 35 | 30 |

| 2017 | 35 | 35 | 30 |

| 2016 | 35 | 35 | 30 |

| 2015 | 35 | 35 | 30 |

| 2014 | 30 | 35 | 35 |

| 2013 | 35 | 35 | 30 |

| 2012 | 35 | 35 | 30 |

| 2011 | 35 | 35 | 30 |

Leider wird Ihnen die Auspunktung, die der Musterlösung zugrunde liegt, nicht mit der Aufgabenstellung bekannt gegeben. Für die Zeiteinteilung der insgesamt sechsstündigen Klausur bedeutet dies, dass Sie für die Teilklausuren aus dem Verfahrensrecht und der Umsatzsteuer jeweils etwas mehr als zwei Stunden veranschlagen können, und für den Teil Erbschaft-/Schenkungsteuer und Bewertung etwas weniger als zwei Stunden.

III. Teilaufgabe zum Verfahrensrecht

1. Besonderheiten des Prüfungsfachs

Nach § 37 Abs. 3 Nr. 1 StBerG ist das steuerliche Verfahrensrecht sowie Steuerstraf- und Steuerordnungswidrigkeitenrecht ein Prüfungsgebiet der StB-Prüfung. Die Klausur des ersten Prüfungstags ist überschrieben mit „Prüfungsaufgabe aus dem Verfahrensrecht und anderen Steuerrechtsgebieten“; Teil I ist mit „Abgabenordnung und Finanzgerichtsordnung“ betitelt. Dies ist ungenau, weil es zahlreiche verfahrensrechtliche Vorschriften auch außerhalb von AO und FGO gibt. Daher wird hier der Begriff der „Klausur aus dem Verfahrensrecht“ verwendet.

2. Aufgabenstellung

Die Aufgabenstellung lautet in den verfahrensrechtlichen Klausuren i. d. R., dass Sie die gestellten Fragen gutachtlich beantworten sollen.

Ob dabei (nur) die gesetzlichen Bestimmungen oder auch zusätzlich die Verwaltungsanweisungen, insbesondere des Anwendungserlasses zur Abgabenordnung (AEAO), zu zitieren sind, bleibt offen. Nur die Aufgabenstellung der StB-Prüfung 2012 war hier eindeutig: „... begründen Sie Ihre Lösung ausführlich unter Angabe der Gesetzes- und Verwaltungsvorschriften.“

In den übrigen Prüfungsjahren war dieser Hinweis nicht enthalten. Gleichwohl zitieren Sie bitte neben den einschlägigen Paragrafen auch den AEAO, und zwar immer dann, wenn sich das von Ihnen gefundene Ergebnis nicht aus dem Gesetz selbst ergibt.

Beispiel

Die offenbare Unrichtigkeit i. S. von § 129 Satz 1 AO muss „beim Erlass“ des Verwaltungsakts unterlaufen sein. Daher können nur Fehler berichtigt werden, die dem FA unterlaufen sind. In Ausnahmefällen können auch Fehler des Stpfl. nach § 129 AO berichtigt werden. Man spricht hier von sog. Übernahmefehlern, etwa bei Veranlagungssteuern (z. B. Einkommen-, Körperschaft-, Gewerbesteuer) durch Übernahme von in den eingereichten Steuererklärungen oder beigefügten Unterlagen offenbaren Unrichtigkeiten, wenn diese für das FA ohne weiteres erkennbar waren (z. B. Rechenfehler, Übertragungsfehler oder versehentlich doppelt erfasste Einnahmen). Die Behörde macht den Inhalt dieser Steuererklärung zum Gegenstand ihrer Festsetzung und damit zu ihrem eigenen Fehler (AEAO zu § 129, Nr. 4 Satz 3).

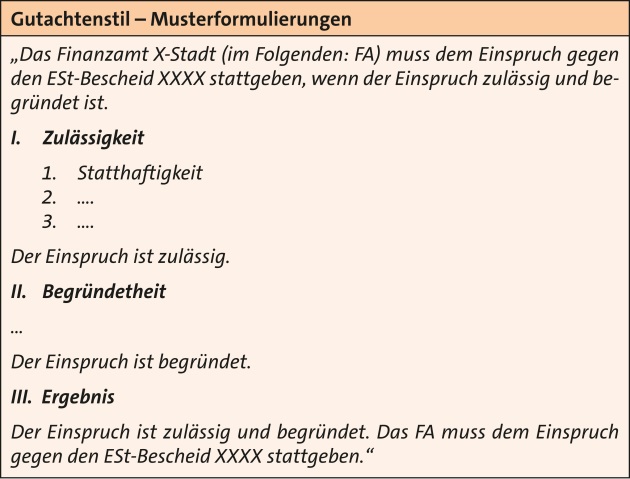

3. Darstellung im Gutachtenstil

In Klausuren aus dem Verfahrensrecht werden von Ihnen zusammenhängende Ausführungen in ganzen Sätzen erwartet. Darstellungen im Telegrammstil sollten Sie unterlassen bzw. nur in allergrößter Zeitnot verwenden.

Beim Gutachtenstil werden die Tatbestandsmerkmale der Reihe nach geprüft, um am Schluss festzustellen, ob die Rechtsfolge eingetreten ist oder nicht. Der bei Urteilen und Einspruchsentscheidungen übliche Urteilsstil baut hingegen umgekehrt auf. Dort wird das Ergebnis an den Anfang gestellt und die Prüfung der Tatbestandsmerkmale zur Begründung nachgeschoben. In der Verfahrensrecht-Klausur verwenden Sie i. d. R. automatisch den Gutachtenstil, da Sie die Antwort auf die gestellte Frage zu Beginn Ihrer Ausführungen oft noch gar nicht wissen. Sollte dies ausnahmsweise dennoch einmal der Fall sein, können Sie Ihre Antwort auch gerne im (kürzeren) Urteilsstil lösen.

Oftmals sind aber die Prüfungspunkte nicht sonderlich problematisch, so dass in verfahrensrechtlichen Klausuren der StB-Prüfung – auch aus Zeitgründen – die Antwort gleich im Urteilsstil gegeben wird:

Beispiel 1

„Der Einspruch ist statthaft, da es sich bei dem ESt-Bescheid 2020 um einen Verwaltungsakt in Abgabenangelegenheit handelt (§ 347 Abs. 1 Satz 1 Nr. 1, Abs. 2 AO).“

Beispiel 2

„Der KSt-Bescheid stand zwar ursprünglich unter Vorbehalt der Nachprüfung (§ 164 Abs. 1 AO); dieser wurde jedoch seitens des FA aufgehoben (§ 164 Abs. 3 Satz 1 AO). Eine Änderung ist daher nicht nach § 164 Abs. 2 AO möglich.“

4. Struktur der Verfahrensrechtsklausur

In den letzten zehn Jahren der StB-Prüfung bestand die Teilklausur aus dem Verfahrensrecht jeweils aus einem Sachverhalt; nur einmal (2013) waren zwei Sachverhalte zu würdigen.

Höchst unterschiedlich ist die jeweilige Anzahl der Fragen/Aufgaben. Hier reicht das Spektrum von einer Aufgabenstellung (2020) bis hin zu sechs Fragen (2014). Die Fragen reichen von „Welche Erfolgsaussichten bestehen für den Einspruch?“ (2020) über „Prüfen Sie, ob ein Erstattungsanspruch aus ... besteht und realisiert werden kann.“ (2019) bis hin zu „Was regelt der geänderte Gewinnfeststellungsbescheid ... und wem gegenüber und zu welchem Zeitpunkt ist der geänderte Gewinnfeststellungsbescheid wirksam geworden?“ (2018).

5. Inhaltliche Prüfungsschwerpunkte

Prüfungsschwerpunkte sind vor allem die Korrekturvorschriften samt Festsetzungsverjährung und das Einspruchsverfahren. Nähere Erläuterungen finden Sie in dem folgenden Video: https://go.nwb.de/bdt9m

6. Besonderheiten im Lösungsaufbau

a) Vorrang des Einspruchs vor den Korrekturvorschriften

Ist in der Klausur gefragt, ob z. B. ein Steuerbescheid zugunsten des Stpfl. geändert werden kann, ist zunächst zu prüfen, ob bereits ein zulässiger Einspruch eingelegt worden ist oder ggf. noch eingelegt werden kann. Denn der Einspruch führt dazu, dass der Steuerbescheid in vollem Umfang erneut geprüft wird (§ 367 Abs. 2 AO). Und i. R. dieser Gesamt- oder Wiederaufrollung kann der Steuerbescheid zugunsten des Stpfl. geändert werden. Eines Rückgriffs auf die Korrekturvorschriften bedarf es dann nicht.

Zu beachten ist jedoch, dass der Einspruch zulässig sein muss (§ 358 AO). Ein unzulässiger Einspruch führt nicht zu einer Gesamt- oder Wiederaufrollung. Manchmal will der Klausurersteller genau diesen Punkt abprüfen. Die Klausur ist also so gestrickt, dass der Einspruch unzulässig ist (z. B. wegen verspäteter Einlegung des Einspruchs), so dass nach der Zulässigkeitsprüfung des Einspruchs die Korrekturvorschriften zu prüfen sind.

b) Prüfung der Korrekturvorschriften

Sind i. R. der Prüfung von Korrekturvorschriften mehrere Jahre und mehrere Fehler zu bearbeiten, gelten folgende Aufbauregeln:

Korrekturvorschriften – Prüfungsreihenfolge

- Die Prüfung erfolgt getrennt nach Kj.

- Sind in einem Kj. mehrere Fehler in einem Steuerbescheid enthalten, wird die Klausur anhand der Fehler gegliedert (und nicht nach Korrekturvorschriften).

- Greift bei einem Fehler keine Korrekturvorschrift, wird festgestellt, dass ein sog. materieller Fehler i. S. von § 177 Abs. 3 AO vorliegt.

- Erst wenn alle Fehler eines Kj. geprüft sind, stellt sich die Frage, ob eine Mitberichtigung nach § 177 AO möglich ist. Die Mitberichtigung nach § 177 AO ist keine Korrekturvorschrift, sondern hier ist fraglich, ob i. R. einer anderen Korrektur eine gegenläufige Mitberichtigung möglich ist.

Beispiel

Die Außenprüfung bei einem Gewerbetreibenden führt zu Feststellungen von mehreren Fehlern in drei Jahren.

Lösung

Die Klausurgliederung könnte wie folgt aussehen:

| 2018 |

Tz. 1 des Prüfungsberichts:

|

| 2019 |

Tz. 1 des Prüfungsberichts:

Mitberichtigung § 177 AO |

| 2020 | Tz. 3 des Prüfungsberichts: |

c) Korrekturvorschriften und Festsetzungsverjährung

Der Obersatz bei einer möglichen Korrektur lautet in der Klausur regelmäßig:

„Der Steuerbescheid kann geändert werden, wenn eine Korrekturvorschrift greift und noch keine Festsetzungsverjährung eingetreten ist.“

Sodann stellt sich die Frage, ob zunächst die Korrekturvorschrift oder die Festsetzungsverjährung geprüft werden sollte. Dazu gibt es zwei Empfehlungen:

Korrekturvorschriften vs. Festsetzungsverjährung – Prüfungsreihenfolge

- Wenn die reguläre Festsetzungsfrist nicht abgelaufen ist, empfiehlt es sich, mit dieser zu beginnen und im Anschluss die Korrekturvorschriften zu prüfen.

- Ist zunächst fraglich, ob Festsetzungsverjährung eingetreten ist, ist es besser, mit den Korrekturvorschriften zu beginnen. Dieser Aufbau empfiehlt sich, weil für einige Korrekturvorschriften spezielle Ab laufhemmungen gelten, z. B. für

- 129 AO/§ 173a AO → § 171 Abs. 2 AO;

- § 165 AO → § 171 Abs. 8 AO;

- § 175 Abs. 1 Satz 1 Nr. 1 AO → § 171 Abs. 10 AO.

7. Typische Sachverhalte

a) Änderung über Einspruch möglich

Wie oben schon bei den Besonderheiten des Lösungsaufbaus dargestellt, ist eine Änderung eines Steuerverwaltungsakts auch im Einspruchsverfahren über die Gesamt- oder Wiederaufrollung (§ 367 Abs. 2 AO) möglich. Dazu muss der Einspruch allerdings zulässig sein (§ 358 AO); ein unzulässiger Einspruch führt also gerade nicht zu einer Gesamt- oder Wiederaufrollung. Insoweit gilt es wieder, den Sachverhalt genau zu untersuchen. Denn in manchen Fällen will der Klausurersteller gerade über einen unzulässigen Einspruch erreichen, dass hiernach die Korrekturvorschriften abgeprüft werden.

b) Einspruch gegen Änderungsbescheid

Fast schon ein „Klassiker“ verfahrensrechtlicher Klausuren ist der Einspruch gegen einen Änderungsbescheid. In der Regel ergeht ein Erstbescheid, der vom Stpfl. nicht mit Einspruch angefochten und daher bestandskräftig (unanfechtbar) wird. Im weiteren Verlauf der Klausur ergeht ein Änderungsbescheid, gegen den der Stpfl. nun Einspruch einlegt, und zwar mit der Begründung, es läge keine Korrekturvorschrift vor. Außerdem begehrt er mit seinem Einspruch eine Reduzierung der Steuerschuld über das Ausmaß des Änderungsbescheids hinaus. Damit ist der Erstbescheid tangiert, der aber bestandskräftig (unanfechtbar) geworden ist. Die Lösung findet sich in § 351 Abs. 1 AO, der die Gesamt- oder Wiederaufrollung begrenzt und eine Anfechtbarkeit nur bis zur Höhe der Steuerschuld des Erstbescheids ermöglicht, es sei denn, es greift zugunsten des Stpfl. eine Korrekturvorschrift.

8. Typische Fehler

In verfahrensrechtlichen Klausuren gibt es einige typische Fehler im Zusammenhang mit der Berechnung der Einspruchsfrist.

Berechnung der Einspruchsfrist – Grundlagen

Beachten Sie die folgende Prüfungsreihenfolge:

- Beginn,

- Dauer,

- Ende.

Die Einspruchsfrist beträgt nach § 355 Abs. 1 AO einen Monat (nicht vier Wochen!). Sie beginnt mit der wirksamen Bekanntgabe des Verwaltungsakts.

Darüber hinaus gelten die nachfolgenden Einzelheiten:

a) Drei-Tages-Fiktion und Samstag, Sonntag, Feiertag

Wird der Verwaltungsakt mit einfachem Brief bekanntgegeben, ist nach § 122 Abs. 2 Nr. 1 AO die Drei-Tages-Fiktion zu beachten. Gerade hier werden immer wieder Fehler gemacht, z. B. wenn das Ende der Drei-Tages-Fiktion auf einen Samstag, Sonntag oder Feiertag fällt und dadurch die Bekanntgabe auf den nächsten Werktag verschoben wird (§ 108 Abs. 3 AO).

Ist der Verwaltungsakt jedoch länger als drei Tage auf dem Postweg unterwegs, ist die Drei-Tages-Fiktion nicht anwendbar, § 122 Abs. 2 Halbsatz 1 AO a. E.: „außer, wenn er nicht oder zu einem späteren Zeitpunkt zugegangen ist“.

b) Heilung von Übermittlungsfehlern

Bekanntgabemängel (vgl. § 122 Abs. 1 AO) können sich aus der Adressierung wie auch aus der Übermittlung des Verwaltungsakts ergeben. Übermittlungsfehler sind im Allgemeinen geheilt, wenn der richtige Empfänger den Bescheid tatsächlich erhalten hat. Dies folgt für förmliche Zustellungen aus § 8 VwZG und bei Bekanntgabe durch einfachen Brief durch eine analoge Anwendung dieser Vorschrift.

Beispiel

Die Stpfl. Andrea Katzer hat der Steuerberaterin Lara Klein ausdrücklich Empfangsvollmacht für alle Steuerbescheide eingeräumt. Das FA beachtet die Empfangsvollmacht jedoch nicht und übermittelt den ESt-Bescheid 13 am 25.4.14 an die Stpfl. Andrea Katzer, die ihn am 30.5.14 an Steuerberaterin Lara Klein übergibt.

Lösung

Das FA hat einen Übermittlungsfehler begangen (AEAO zu § 122, Nr. 1.7.3 Abs. 2). Es hätte den ESt-Bescheid an Steuerberaterin Lara Klein übermitteln müssen. Dieser Mangel wurde in analoger Anwendung von § 8 VwZG geheilt, als die Stpfl. Andrea Katzer den Bescheid der Steuerberaterin Lara Klein aushändigte (AEAO zu § 122, Nr. 1.7.4). Mit Ablauf dieses Tags begann die Einspruchsfrist zu laufen.

Nach § 356 Abs. 1 AO ist der Betroffene im Verwaltungsakt über den Einspruch zu belehren. Fehlt die Einspruchsbelehrung oder wurde sie unrichtig erteilt, beginnt die Monatsfrist nicht zu laufen. Sollte einmal eine Einspruchsbelehrung fehlen, kann der Adressat des Verwaltungsakts noch innerhalb eines Jahres seit Bekanntgabe Einspruch einlegen (§ 356 Abs. 2 AO), später nur noch, wenn

- die Einlegung des Einspruchs wegen höherer Gewalt vorher nicht möglich war oder

- eine schriftliche Belehrung erfolgt war, dass ein Einspruch nicht möglich sei.

c) Wiedereinsetzung in den vorherigen Stand

Sollte der Stpfl. die Einspruchsfrist versäumt haben, hat er nur noch die Möglichkeit, Wiedereinsetzung in den vorigen Stand nach § 110 AO zu beantragen.

TIPP

Wenn Sie in der Klausur zu dem Ergebnis kommen, dass die Einspruchsfrist abgelaufen ist, sollten Sie gedanklich überprüfen, ob Sie einen der fünf folgenden Aspekte übersehen haben:

- Ist der anzufechtende Steuerverwaltungsakt überhaupt ordnungsgemäß bekannt gegeben?

- Fehlt es an einer ordnungsgemäßen Rechtsbehelfsbelehrung (§ 356 Abs. 2 AO)?

- Fällt das Ende der Drei-Tages-Frist nach § 122 Abs. 2 Nr. 1, Abs. 2a AO oder das Ende der Einspruchsfrist auf einen Samstag, Sonntag oder Feiertag (§ 108 Abs. 3 AO)?

- Wurde der anzufechtende Steuerverwaltungsakt fehlerhaft übermittelt und dieser Fehler später nach § 8 VwZG (analog) geheilt?

- Kommt Wiedereinsetzung in den vorigen Stand (§ 110 AO) in Betracht?

Lesen Sie jetzt weiter, welche Besonderheiten für die beiden weiteren Teilaufgaben des ersten Prüfungstags (Umsatzsteuer und Erbschaftsteuer/Bewertungsrecht) gelten. Die weiteren Teile der Reihe folgen in SteuerStud 5/2021 (Ertragsteuerrecht) und SteuerStud 7/2021 (Buchführung und Bilanzwesen) nach.

Steuer und Studium begleitet Sie in jeder Phase Ihrer Vorbereitung auf die StB-Prüfung. Jetzt gleich für 30 Tage kostenlos testen!