Verrechnung der Geschäftsführungsvergütung bei GmbH & Co. KG

Eine Kurzfassung des Beitrags finden Sie .

I. Rechtlicher Rahmen

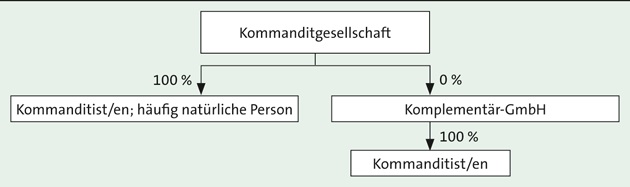

Bei der GmbH & Co. KG gelten gesellschaftsrechtlich die Vorschriften der GbR und der oHG (§§ 705 ff. BGB, § 105 Abs. 3 HGB) sowie die Besonderheiten der Kommanditgesellschaft nach §§ 161 ff. HGB. Zusätzlich sind die Regelungen der §§ 264 ff. HGB zu beachten (§ 264a Abs. 1 HGB). Selbstverständlich handelt es sich – entgegen der häufig irrigen Ansicht mancher Mandanten – um eine Kommanditgesellschaft und nicht um eine GmbH. Der klassische Aufbau ist wie folgt:

Die Komplementär-GmbH führt die Geschäfte der GmbH & Co. KG (vgl. § 164 Satz 1 HGB) und bedient sich dabei der Person ihres Geschäftsführers. Insbesondere bei kleinen und mittelgroßen Gesellschaften handelt es sich dabei um den oder die Kommanditisten der Kommanditgesellschaft.

Die an den Geschäftsführer bzw. Kommanditisten bezahlte Geschäftsführungsvergütung muss der GmbH von der GmbH & Co. KG erstattet werden, da die Komplementärin die Geschäfte der Personengesellschaft führt.2 Würde keine Erstattung erfolgen, läge eine verdeckte Gewinnausschüttung vor, da eine Vermögensminderung vorhanden wäre, die als durch das Gesellschaftsverhältnis veranlasst angesehen werden müsste.3 Deshalb sehen auch alle dem Autor bekannten Gesellschaftsverträge die Erstattungspflicht von Geschäftsführungsaufwendungen vor.

Die Zahlung der GmbH & Co. KG an die GmbH wird zwar als Betriebsausgabe gebucht, muss aber steuerlich gem. § 15 Abs. 1 Satz 1 Nr. 2 EStG behandelt werden. Danach stellt sie eine Sonderbetriebseinnahme des Kommanditisten dar und wird bei ihm folglich als gewerblicher Gewinnanteil und nicht als Arbeitslohn versteuert.

Aufgrund der steuerlichen Wertung als gewerblicher Gewinnanteil und nicht als Arbeitslohn ist für die Gehaltszahlung keine Lohnsteuer einzubehalten. Diese ist nur für Einkünfte gem. § 19 EStG vorgesehen.4

II. Ausgangssachverhalt

Ein Kommanditist ist zu 100 % an einer GmbH & Co. KG und auch an der Komplementär-GmbH beteiligt. Die GmbH hält 0 % der Anteile an der GmbH & Co. KG. Der Kommanditist ist als Geschäftsführer in der GmbH angestellt und führt die Geschäfte. Der Geschäftsbetrieb der GmbH beschränkt sich auf die Geschäftsführung der GmbH & Co. KG.

Im Arbeitsvertrag der GmbH mit dem Kommanditisten ist für 2017 ein Gehalt von 12.500 € pro Monat (12-mal jährlich) vereinbart worden. Außerdem steht dem Geschäftsführer als Gehaltsbestandteil ein Pkw auch zur privaten Nutzung und für die Fahrten zwischen Wohnung und Betriebsstätte zur Verfügung. Die korrekt ermittelten und zu versteuernden Werte betragen für 2017 in der Summe 12.000 € (netto) p. a. Sie setzen sich – aus dem Blickwinkel einer Privatnutzung, also nach der steuerlichen Betrachtung in der GmbH & Co. KG – wie folgt zusammen:

-

8.000 € umsatzsteuerpflichtig,

-

2.000 € umsatzsteuerfrei und

-

2.000 € nicht abzugsfähige Kosten für die Fahrten von der Wohnung zur Betriebsstätte.

Die gesamten Kfz-Kosten wurden, da der Pkw der GmbH & Co. KG zuzurechnen ist, von dieser geschuldet und bezahlt sowie als Betriebsausgabe gebucht.

Da die GmbH das Gehalt an den Geschäftsführer (Kommanditist) schuldet und die GmbH & Co. KG nach den vorhandenen Regelungen zugleich den Aufwendungsersatz an die GmbH zu erstatten hat, wurde die Zahlung von der GmbH & Co. KG im Jahr 2017 direkt an den Kommanditisten geleistet (Abkürzung des Zahlungswegs).

Als Besonderheit soll noch gegeben sein, dass die GmbH für 2017 keine laufenden Umsatzsteuer-Voranmeldungen abgegeben hat, da sie 2016 die Grenzen des § 18 Abs. 2 Satz 2 UStG nicht überschritten hatte.S. 657

Eine Rechnung zwischen der GmbH und der GmbH & Co. KG wurde deshalb auch erst mit der Erstellung des Jahresabschlusses und der Steuererklärungen im Jahr 2018 erstellt. Sie enthält die Nettopositionen Gehalt 150.000 € zzgl. geldwerter Vorteil Kfz 12.000 € und die Umsatzsteuer i. H. von 30.780 €, also einen Gesamtbetrag von 192.780 €, und wurde von der GmbH an die GmbH & Co. KG mit den üblichen Angaben gem. § 14 Abs. 4 UStG adressiert.

Aufgrund der verspäteten Rechnungstellung wurden in der laufenden Buchhaltung des Jahres 2017 – mit Ausnahme der Auszahlungen an den Kommanditisten – noch keine Buchungen erfasst.5

III. Buchungen bei der GmbH

Die GmbH hat einen Arbeitsvertrag mit ihrem Geschäftsführer geschlossen. Sie schuldet dessen Gehaltszahlung. Es sind deshalb die – tatsächlich von der GmbH & Co. KG bezahlten – Personalkosten im Aufwand der GmbH zu buchen. Der GmbH erwächst mangels Zahlung daraus eine Verbindlichkeit gegenüber der GmbH & Co. KG, die aus Gründen der Übersichtlichkeit zunächst auf einem Verrechnungskonto6 erfasst wird:

|

6024

|

Geschäftsführergehälter der GmbH-Gesellschafter

|

150.000 €

|

an

|

3630

|

Sonstige Verrechnungskonten

|

150.000 €

|

Der Aufwendungsersatzanspruch, den die GmbH gegenüber der GmbH & Co. KG hat, wird ebenfalls auf dem Verrechnungskonto erfasst. Somit wurde der abgekürzte Zahlungsweg auch buchhalterisch umgesetzt. Zu beachten ist dabei, dass der Aufwendungsersatz umsatzsteuerpflichtig ist, da für die „Personalgestellung“ im vorliegenden Fall keine Steuerbefreiung im UStG existiert:7

|

3630

|

Sonstige Verrechnungskonten

|

178.500 €

|

an

|

4400

|

Umsatzerlöse

|

150.000 €

|

|

an

|

3806

|

USt 19 %

|

28.500 €

|

Die GmbH hat mit dieser Buchung in voller Höhe (28.500 €) eine Umsatzsteuer-Verbindlichkeit gegenüber dem Finanzamt, da keine monatlichen bzw. vierteljährlichen Voranmeldungen abgegeben wurden. Dieser Betrag entspricht dem vorläufigen Saldo des Verrechnungskontos, da insoweit keine Abkürzung des Zahlungswegs stattgefunden hat. Von der GmbH & Co. KG wurde lediglich der Auszahlungsbetrag von 150.000 € übernommen.

Da dem Geschäftsführer auch die Kfz-Nutzung im Arbeitsvertrag zugesagt wurde und diese – wie auch das bare Gehalt – von der GmbH & Co. KG getragen wurde, besteht kein Anlass, diesen Vorgang systematisch nicht ebenso wie die Barzahlung des Gehalts zu erfassen. Die Buchung sollte also dem Grunde nach unstrittig sein.

Ob der Betrag, den der Kommanditist bzw. Geschäftsführer zu versteuern hat (12.000 € netto) auch der richtige bei der Abrechnung zwischen der GmbH und der GmbH & Co. KG ist, kann m. E. diskutiert werden, d. h. auch eine abweichende Höhe wäre denkbar. Der Betrag bietet aber einen „vernünftigen“ Anhaltspunkt für die Buchhaltung und verkompliziert die Lösung nicht unnötig. Auch von der Finanzverwaltung wird er vermutlich nicht problematisiert werden, da er weder einen Steuervor- noch -nachteil ergibt:

-

jeweils Aufwand und Ertrag bei der GmbH;

-

Aufwand bei der GmbH & Co. KG und in gleicher Höhe Erfassung im Sonderabschluss des Kommanditisten als Ertrag (vgl. Abschnitt IV);

-

auch die Umsatz- und Vorsteuer gleichen sich jeweils aus.

Der Betrag von 12.000 € (und nicht derjenige von 10.000 €) ist zumindest dann zu buchen, wenn die Buchung der privaten Nutzung (vgl. Abschnitt IV) wie geschildert erfolgt.8

|

6073

|

Sachzuwendungen und Dienstleistungen an Gesellschafter-Geschäftsführer

|

12.000 €

|

an

|

3630

|

Sonstige Verrechnungskonten

|

12.000 €

|

Die Buchung des Umsatzerlöses für diese von der GmbH nicht selbst getragene Nutzung ist folgerichtig (zur Begründung siehe oben):

|

3630

|

Sonstige Verrechnungskonten

|

14.280 €

|

an

|

4400

|

Umsatzerlöse

|

12.000 €

|

|

an

|

3806

|

USt 19 %

|

2.280 €

|

Die Konten weisen damit folgende Salden aus:

-

Personalkosten 150.000 € und Sachzuwendungen 12.000 €: Die Beträge entsprechen denjenigen, die entstanden wären, wenn die GmbH den Aufwand selbst getragen hätte.

-

Umsatzerlöse 162.000 €: Auch dieser Betrag hätte sich ohne die Abkürzung des Zahlungswegs ergeben. Die beiden Positionen gleichen sich ersichtlich aus, was steuerlich auch korrekt ist, weil die GmbH die Geschäfte der GmbH & Co. KG führt und somit per Saldo keine Betriebsausgaben verbleiben dürfen.

-

Umsatzsteuer-Verbindlichkeit Finanzamt 30.780 €: Saldo aus 28.500 € (150.000 € • 19 %) und 2.280 € (12.000 € • 19 %); die Verbindlichkeit ist den fehlenden Voranmeldungen „geschuldet“.

Das Verrechnungskonto wird aufgegliedert wie folgt dargestellt:

|

Sonstige Verrechnungskonten

|

|||

|

Umsatzerlöse

|

150.000 €

|

GF-Gehalt

|

150.000 €

|

|

USt zu Umsatzerlösen

|

28.500 €

|

Sachzuwendung

|

12.000 €

|

|

Umsatzerlöse

|

12.000 €

|

Kontowert

|

30.780 €

|

|

USt zu Umsatzerlösen

|

2.280 €

|

||

|

Saldo

|

192.780 €

|

Saldo

|

192.780 €

|

Spätestens im Jahresabschluss muss noch das Verrechnungskonto umgebucht werden. Da die mitgliedschaftliche Stellung der GmbH in der GmbH & Co. KG als Beteiligungsverhältnis zu werten ist,9 kann das Konto 1280 „Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht“ verwendet werden.

Der Saldo entspricht der Umsatzsteuer-Verbindlichkeit Finanzamt; dieser Betrag wurde zwar von der GmbH an die GmbH & Co. KG in Rechnung gestellt, konnte sich aber durch die Abkürzung des Zahlungswegs noch nicht ausgleichen.

IV. Buchungen bei der GmbH & Co. KG

Entsprechend der obigen Reihenfolge wird zunächst bei der GmbH & Co. KG der Anspruch der GmbH auf den Aufwendungsersatz gebucht. Auch hier wird – zur besseren Übersicht – das Verrechnungskonto [10] verwendet.

|

6028

|

Vergütungen an angestellte Mitunternehmer § 15 EStG

|

150.000 €

|

||||

|

1434

|

Vorsteuer in Folgeperiode abziehbar

|

28.500 €

|

an

|

3630

|

Sonstige Verrechnungskonten

|

178.500 €

|

Die Vorsteuer ist erst im Jahr 2018 abzugsfähig, da 2017 noch keine Rechnung vorliegt.11 Deshalb wurde das Konto 1434 „Vorsteuer in Folgeperiode abziehbar“ gewählt.

Da die GmbH & Co. KG die Zahlung des baren Anteils an der Geschäftsführervergütung direkt an den Kommanditisten (und nicht an die GmbH) geleistet hat, ist dieser Vorgang auch bei ihr auf dem Verrechnungskonto zu erfassen:12

|

3630

|

Sonstige Verrechnungskonten

|

150.000 €

|

an

|

1800

|

Bank

|

150.000 €

|

Weiterhin ist auch die Sachvergütung (Kfz) – wie diese von der GmbH in Rechnung gestellt wurde – zu buchen:

|

6028

|

Vergütungen an angestellte Mitunternehmer § 15 EStG

|

12.000 €

|

||||

|

1434

|

Vorsteuer in Folgeperiode abziehbar

|

2.280 €

|

an

|

3630

|

Sonstige Verrechnungskonten

|

14.280 €

|

Schließlich ist bei der GmbH & Co. KG die Kfz-Nutzung des Kommanditisten noch nicht erfasst worden. Diese wird wie folgt gebucht:

|

3630

|

Sonstige Verrechnungskonten

|

10.000 €

|

an

|

4645

|

Verwendung von Gegenständen 19 % USt13

|

8.000 €

|

|

an

|

4639

|

Verwendung von Gegenständen ohne USt

|

2.000 €

|

|||

|

251014

|

Privatentnahmen

|

1.520 €

|

an

|

3806

|

USt 19 %

|

1.520 €

|

Die nicht abzugsfähigen Betriebsausgaben aufgrund der Fahrten zwischen der Wohnung und der Betriebsstätte (§ 4 Abs. 5 Nr. 6 EStG) sind außerhalb der Buchführung zuzurechnen. Da einige Kanzleien und Unternehmen jedoch auch hier eine Buchung vornehmen und dies zudem zur Klarheit des Verrechnungskontos beiträgt, soll der Betrag ausnahmsweise innerhalb der Buchführung erfasst werden:

|

3630

|

Sonstige Verrechnungskonten

|

2.000 €

|

an

|

4639

|

Verwendung von Gegenständen ohne USt

|

2.000 €

|

Wird der Vorgang außerbilanzmäßig korrigiert,15 empfiehlt es sich, den Hinweis in Fußnote 6 zu beachten.S. 660

Ferner darf nicht die Beachtung der Vorschrift in § 15 Abs. 1 Satz 1 Nr. 2 EStG vergessen werden. Die Vergütung an den Mitunternehmer i. H. von 150.000 € jährlich wurde nach den dargestellten Buchungen im Aufwand der GmbH & Co. KG – zu Recht – erfasst. Die im Gesetz geforderte Einbeziehung in den Gewinnanteil des Kommanditisten erfolgt durch folgende Buchung im Sonderbetriebsvermögensabschluss16 des Kommanditisten:

|

2100

|

Privatentnahmen

|

150.000 €

|

an

|

4500

|

Sonderbetriebseinnahmen Tätigkeitsvergütung

|

150.000 €

|

Die Ertragsbuchung wurde gegen eine Entnahme vorgenommen, da die Auszahlung an den Kommanditisten bereits stattgefunden hat. Wichtig ist an dieser Stelle noch der Hinweis, dass im Sonderbetriebsvermögen nicht der Betrag von 162.000 € erfasst wird, weil die Versteuerung der Kfz-Nutzung bereits im Rahmen der Buchungen bei der GmbH & Co. KG stattgefunden hat.

Die einzelnen Konten weisen nunmehr folgende Salden aus:

-

Als Vergütung an den Mitunternehmer wurden insgesamt 162.000 € erfasst. Dieser Wert entspricht auch der Buchung bei der GmbH.

-

Der Vorsteueranspruch für die Folgeperiode entspricht der in Rechnung gestellten Vorsteuer und zugleich den Umsatzsteuer-Verbindlichkeiten der GmbH.

Zu den Buchungen und Salden auf den Konten 4639 und 4645 sind folgende Überlegungen anzustellen:

-

Die Umsatzsteuer und die Vorsteuer zwischen der GmbH und der GmbH & Co. KG gleichen sich lediglich aus. Da jedoch die GmbH & Co. KG die volle Vorsteuer aus den Kfz-Kosten abgezogen hat, wäre damit die Privatnutzung bei der Umsatzsteuer noch unversteuert. Dies erfolgt durch die Buchung auf dem Konto 4645.

-

Eine ebensolche Überlegung gilt auch für die Frage des Aufwands und Ertrags. Auch hier gleichen sich die Buchungen zwischen der GmbH und der GmbH & Co. KG (durch die Rechnungstellung) nur aus. Damit fehlt es zunächst an der Versteuerung der privaten Nutzung, die aber durch die o. g. Buchungen auf den Konten 4639 und 4645 erfolgt.

Die Umsatzsteuer-Verbindlichkeit an das Finanzamt entspricht 19 % aus dem Betrag der steuerpflichtigen Kfz-Nutzung von 8.000 €; der Betrag findet sich ebenso auf dem Konto Privatentnahmen des Kommanditisten (wie jede Kfz-Nutzung in anderen Fällen auch).

Das Verrechnungskonto soll auch hier der Übersichtlichkeit halber in Kontoform wiedergegeben werden:

|

Sonstige Verrechnungskonten

|

|||

|

Bank

|

150.000 €

|

Vergütung MU

|

150.000 €

|

|

Verw. von Gegenständen 19 %

|

8.000 €

|

Vorsteuer Folgeperiode

|

28.500 €

|

|

Verw. von Gegenständen 0 %

|

2.000 €

|

Vergütung MU

|

12.000 €

|

|

Verw. von Gegenständen 0 %

|

2.000 €

|

Vorsteuer Folgeperiode

|

2.280 €

|

|

Kontowert

|

30.780 €

|

||

|

Saldo

|

192.780 €

|

Saldo

|

192.780 €S. 661

|

Im Abgleich zu den sonstigen Verrechnungskonten bei der GmbH ist festzustellen, dass die beiden Kontowerte – 30.780 € – identisch sind (zur Umbuchung vgl. Abschnitt III).

Bei dem Betrag handelt es sich um die offene Verbindlichkeit an die GmbH, da der abgekürzte Zahlungsweg die Umsatzsteuer nicht umfasst hat. Der Saldo des Verrechnungskontos ist noch umzubuchen auf das Konto 3646 „Verbindlichkeiten gegenüber persönlich haftenden Gesellschaftern – Restlaufzeit bis 1 Jahr“.

Die Lösung ist insgesamt richtig. Dies lässt sich durch die Überlegung (er-)klären, was zu erfassen gewesen wäre, wenn die Beteiligten nur das Gehalt vereinbart und folglich verrechnet hätten. Bei dieser Vorgehensweise wäre die Kfz-Nutzung als Privatentnahme zu erfassen gewesen oder sie hätte dem Kommanditisten in Rechnung gestellt werden müssen.

Fazit

Der Autor gesteht, selbst überrascht gewesen zu sein, von der durchaus komplexen Lösung eines genau genommen einfachen Vorgangs. Die Beschäftigung stammt aus einem Praxisfall des Kanzleialltags und soll dazu beitragen, dass die Leser einen ähnlich gelagerten Fall schneller buchungstechnisch abwickeln können als die betroffene Kanzlei.

Der Grundsatz der Buchungen muss sich daran orientieren, was zu erfassen gewesen wäre, hätte die GmbH das Gehalt selbst ausgezahlt und wäre dieser Aufwand von der GmbH & Co. KG durch Banküberweisung ausgeglichen worden.

Bei Letzterem handelt es sich auch um die Empfehlung für Fälle, die noch gestaltet werden können: Die Abkürzung des Zahlungswegs stellt eine nur geringfügige Vereinfachung des Zahlungsverkehrs dar. Dieser steht aber ein erheblicher Buchungsaufwand gegenüber. Der Autor plädiert somit dafür, die Abkürzung des Zahlungswegs zu vermeiden. Kann diesem Ratschlag gefolgt werden, bleibt der Nutzen des Beitrags für diejenigen bestehen, welche die beschriebene Konstellation vorfinden und nicht aktiv gestalten können.

Autor

Fundstelle(n):

BBK 2018 Seite 655 - 661

NWB ZAAAG-88727

1... und vergleichbaren Gesellschaften; vgl. § 264a Abs. 1 HGB. In der Folge wird ausschließlich „GmbH & Co. KG“ formuliert; die Ausführungen gelten aber für vergleichbare Gesellschaften analog.

2Es wird hier unterstellt, dass ausschließlich die Geschäfte der GmbH & Co. KG geführt werden.

3Vgl. § 8 Abs. 3 Satz 2 KStG und R 8.5 Abs. 1 Satz 1 KStR.

4Vgl. hierzu den Wortlaut von § 38 Abs. 1 Satz 1 EStG, wonach die Erhebung von Lohnsteuer ausschließlich bei den Einkünften aus nichtselbständiger Arbeit vorzunehmen ist.

5In der Buchhaltungspraxis empfiehlt es sich, die in der Lösung beschriebenen Buchungen laufend, d. h. monatlich, vorzunehmen.

6Das Konto wird am Ende der Buchungen wieder aufgelöst.

7Eine Befreiung im Rahmen der Umsatzsteuer erfolgt nur in Sonderfällen; vgl. z. B. § 4 Nr. 27 Buchst. a UStG.

8Werden unter Abschnitt IV 2.000 € für die nicht abzugsfähigen Fahrten zwischen Wohnung und Betriebsstätte außerhalb des Jahresabschlusses hinzugerechnet, sind vereinfachend und die Übersichtlichkeit erhöhend zwischen der GmbH & Co. KG und der GmbH für das Kfz 10.000 € abzurechnen.

9Hoffmann/Lüdenbach, NWB Kommentar Bilanzierung, 9. Aufl. 2018, § 271 Rz. 6.

10In der Buchhaltungspraxis empfiehlt es sich, die in der Lösung beschriebenen Buchungen laufend, d. h. monatlich, vorzunehmen.

11Vgl. § 15 Abs. 1 Satz 1 Nr. 1 Satz 2 UStG.

12Sollte unterjährig im Rahmen der laufenden Buchhaltung eventuell eine andere Buchung vorgenommen worden sein, muss im Jahresabschluss eine Umbuchung erfolgen. Diese ist abhängig von der vorläufigen Erfassung bei der Finanzbuchführung.

13Es handelt sich um ein Automatikkonto. Hier wird zunächst der Nettobetrag dargestellt. Die Umsatzsteuer wird aus Gründen der Übersichtlichkeit gesondert ausgewiesen.

14Ggf. kommt hier auch ein abweichendes Konto infrage. Die Entscheidung muss danach getroffen werden, wie die Regelung im Gesellschaftsvertrag erfolgt ist.

15Die außerbilanzielle Korrektur stellt die „formal“ korrekte Lösung dar.

16Die Praxis rechnet Tätigkeitsvergütungen an den Mitunternehmer häufig außerbilanzmäßig zu. Richtig ist, alle unter § 15 Abs. 1 Satz 1 Nr. 2 EStG zu subsumierende Vorgänge im Sonderabschluss (hier: Sonder-GuV) abzubilden. Die steuerliche Auswirkung ist aber im Vergleich zur Praxishandhabung identisch.