Warenbewegungen über ein Konsignationslager

Eine Kurzfassung des Beitrags finden Sie .

I. Begriff des Konsignationslagers

Ein Konsignationslager ist ein Warenlager eines Lieferanten oder eines Dienstleisters, das sich in der Nähe des Kunden (Abnehmers) befindet und aus dem der Abnehmer bei Bedarf Waren eines Lieferanten entnehmen kann. Die Ware verbleibt so lange im Eigentum des Lieferanten, bis der Kunde sie aus dem Lager entnimmt. Handelsrechtlich handelt es sich beim Konsignationslagervertrag um einen Lagervertrag nach § 467 HGB mit kaufrechtlichen Elementen. Durch den Lagervertrag wird der Lagerhalter verpflichtet, das Gut zu lagern und aufzubewahren.

II. Umsatzsteuerrechtliche Grundsätze

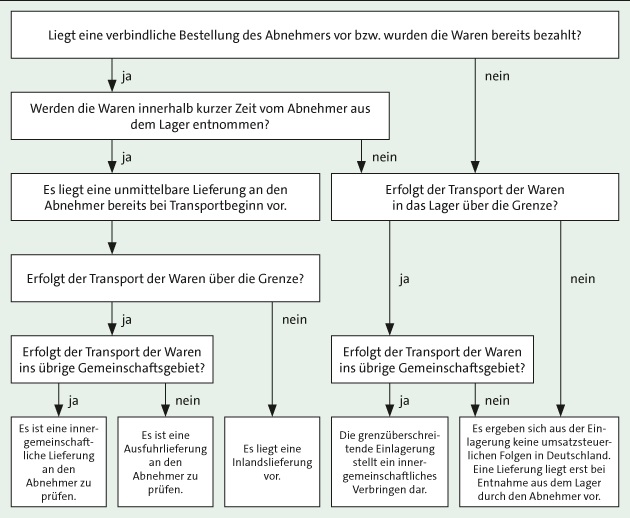

In der Vergangenheit wurde die umsatzsteuerrechtliche Beurteilung nicht einheitlich auf Sachverhalte im Zusammenhang mit einem Konsignationslager angewendet. Fraglich war insbesondere, ob der Warentransport in ein Konsignationslager ein rechtsgeschäftsloses Verbringen oder bereits einen Liefertatbestand auslösen kann. Die Finanzverwaltung ging regelmäßig davon aus, dass erst mit der Entnahme der Ware aus einem Konsignationslager dem Abnehmer die Verfügungsmacht verschafft wird und der Tatbestand der Lieferung nach § 3 Abs. 1 UStG erfüllt ist.

Aufgrund zweier Urteile des BFH ist das „Verbringen“ von Waren in ein Konsignationslager – entgegen der bisherigen Verwaltungsauffassung – dann kein innergemeinschaftliches Verbringen i. S. des § 1a Abs. 2 UStG mehr, wenn der Abnehmer bei Beginn der Beförderung oder Versendung bereits verbindlich feststeht.1 Unschädlich ist, wenn die Ware auf Veranlassung des Abnehmers vorübergehend2 in einem Konsignations- oder Auslieferungslager zwischengelagert wird und der Abnehmer ein vertraglich zugesichertes Zugriffsrecht auf die Ware hat.3

Die Grundsätze der BFH-Rechtsprechung hat die Finanzverwaltung nunmehr in Abschnitt 1a.2 Abs. 6 UStAE und Abschnitt 3.12 Abs. 3 und 7 UStAE umgesetzt. Für Umsätze bis zum kann nach dem die bisherige Verwaltungsauffassung noch weiterhin angewendet werden.

Von einem feststehenden Abnehmer ist auszugehen, wenn der Leistungsempfänger die Ware bei Beginn der Beförderung oder Versendung bereits verbindlich bestellt oder bezahlt hat. Unschädlich ist, wenn die Ware zunächst in ein inländisches Lager des Lieferanten gebracht und erst nach Zahlung durch eine Freigabeerklärung an den Abnehmer herausgegeben wird. Gleiches gilt für die kurzzeitige Zwischenlagerung in einem Auslieferungs- oder Konsignationslager, wenn der Abnehmer vertraglich ein uneingeschränktes Zugriffsrecht auf die Ware hat. Ein nur wahrscheinlicher Abnehmer ohne tatsächliche Abnahmeverpflichtung ist einem feststehenden Abnehmer nicht gleichzustellen.5

Liefert ein Unternehmer Waren aus dem Drittland oder dem Gemeinschaftsgebiet in ein von ihm in Deutschland unterhaltenes Konsignationslager und steht der Abnehmer bei Beginn der Warenbewegung verbindlich fest, liegt mit Beginn der Beförderung oder Versendung eine Beförderungs- bzw. Versendungslieferung nach § 3 Abs. 6 Satz 1 UStG vor. Ort der Lieferung ist somit im Drittland oder im übrigen Gemeinschaftsgebiet.

Steht hingegen bei Beginn der Beförderung oder Versendung noch nicht verbindlich fest, an wen die Ware geliefert wird, liegt kein Fall des § 3 Abs. 6 Satz 1 UStG vor. Die Lieferung erfolgt dann erst im Zeitpunkt der Warenentnahme aus dem Konsignationslager und ist nach § 3 Abs. 6 UStG am Ort des inländischen Konsignationslagers steuerbar und steuerpflichtig.

III. Konsignationslager mit Drittlandsware

Fertigt der Abnehmer der Konsignationslagerware diese zum zollrechtlich freien Verkehr ab, wird er Schuldner der Einfuhrumsatzsteuer. Ob er befugt ist, die Einfuhrumsatzsteuer als Vorsteuer geltend zu machen, hängt davon ab, ob er im Zeitpunkt der Abfertigung die Verfügungsmacht an der Drittlandsware hatte. Ist die Verfügungsmacht bereits bei Beginn der Beförderung oder Versendung auf den Abnehmer übergegangen, kann der Abnehmer die Einfuhrumsatzsteuer als Vorsteuer abziehen. Andernfalls kann der leistende Unternehmer unter den Voraussetzungen des § 15 Abs. 1 Satz 1 Nr. 2 UStG die vom Abnehmer entrichtete Einfuhrumsatzsteuer als Vorsteuer geltend machen, sofern er im Besitz der entsprechenden zollamtlichen Belege6 ist.

Steht der Abnehmer bei Beginn der Warenbewegung noch nicht fest, bewirkt der leistende Unternehmer mit Entnahme der Ware aus dem Konsignationslager eine in Deutschland steuerbare und steuerpflichtige Lieferung.

Liegt das Konsignationslager in einem Zolllager, kommt ggf. die Umsatzsteuerbefreiung nach § 4 Nr. 4b UStG in Betracht.7

Sofern der Abnehmer durch eine verbindliche Bestellung bereits feststeht, jedoch der leistende Unternehmer die Konsignationslagerware zum zollrechtlich freien Verkehr abfertigt, ist für dessen Lieferung die Ortsverlagerung nach § 3 Abs. 8 UStG zu beachten. Liegt ein Fall des § 3 Abs. 8 UStG vor, führt der leistende Unternehmer eine im Inland steuerbare und steuerpflichtige Lieferung an den Abnehmer aus.

IV. Konsignationslager mit Waren aus dem übrigen Gemeinschaftsgebiet

Sofern der Abnehmer noch nicht feststeht, verwirklicht der liefernde Unternehmer mit dem Verbringen der Ware im Inland einen innergemeinschaftlichen Erwerb nach § 1a Abs. 2 Satz 1 UStG. Im Zeitpunkt der Entnahme durch den Abnehmer aus dem Konsignationslager bewirkt der leistende Unternehmer wiederum eine im Inland steuerbare und steuerpflichtige Lieferung. Dies hat zur Folge, dass der im übrigen Gemeinschaftsgebiet ansässige Unternehmer verpflichtet ist, sich in Deutschland für umsatzsteuerliche Zwecke registrieren zu lassen. Der liefernde Unternehmer hat das innergemeinschaftliche Verbringen in seiner Zusammenfassenden Meldung zu dokumentieren.

Steht der Abnehmer bereits bei Beginn der Beförderung oder Versendung fest, löst die Warenbewegung ins Inland beim inländischen Abnehmer die Erwerbsbesteuerung nach § 1a Abs. 1 UStG aus.8

Verbringt ein Unternehmer Ware aus dem Inland in sein in einem anderen Mitgliedstaat belegenes Konsignationslager, handelt es sich hierbei – je nachdem, ob der Abnehmer im Bestimmungsmitgliedstaat bereits verbindlich feststeht – um eine innergemeinschaftliche Lieferung in Form des Verbringens9 oder um eine innergemeinschaftliche Lieferung.10

V. Vereinfachungsregelungen für Konsignationslager in anderen Mitgliedstaaten

Im Zusammenhang mit einem Konsignationslager haben EU-Mitgliedstaaten entgegen den Vorschriften der Mehrwertsteuersystemrichtlinie (MwStSystRL) die Besteuerung der Lagergeschäfte vereinfacht. Die von der MwStSystRL abweichende Regelung besteht darin, dass diese Mitgliedstaaten bei der Warenverlagerung in ein Konsignationslager grundsätzlich in allen Fallkonstellationen nicht von einem innergemeinschaftlichen Verbringen nach § 4 Nr. 1 Buchst. b i. V. mit § 6a Abs. 2 UStG in das Lager ausgehen, sondern von einer innergemeinschaftlichen Lieferung nach § 4 Nr. 1 Buchst. b i. V. mit § 6a Abs. 1 UStG an den dortigen Abnehmer im Zeitpunkt der Einlagerung oder Entnahme aus dem Lager.

Diese Vereinfachungsregelungen haben zur Folge, dass nicht der aus dem Inland liefernde Unternehmer, sondern sein Abnehmer die Erwerbsbesteuerung in dem Bestimmungsmitgliedstaat durchzuführen hat. Für den aus dem Inland liefernden Unternehmer besteht daher in dem anderen Mitgliedstaat keine Registrierungspflicht, so dass er keine Umsatzsteuer-Identifikationsnummer für seinen in dem anderen Mitgliedstaat belegenen Unternehmensteil benötigt.

Weitere Ausführungen, welche EU-Mitgliedstaaten Vereinfachungsregelungen anwenden, hat die OFD Frankfurt am Main in einer Verfügung zusammengefasst.11 Danach wenden neben Deutschland Dänemark, Estland, Griechenland, Luxemburg, Malta, Portugal, Schweden, Spanien und Zypern keine Vereinfachungsregelungen an. Belgien, Bulgarien, Finnland, Großbritannien, Irland, Lettland, die Niederlande, Polen, Rumänien, die Slowakische Republik, Slowenien, die Tschechische Republik und Ungarn haben hingegen Vereinfachungsregelungen.

Unternehmer, die Umsätze im Zusammenhang mit einem Konsignationslager in einem anderen EU-Mitgliedstaat ausführen, sollten sich im jeweiligen Mitgliedstaat über mögliche Vereinfachungen informieren.12

Abb. 1: Prüfungsschema zum Konsignationslager

VI. Gesetzliche Regelung ab dem

Im Hinblick auf die uneinheitlichen Regelungen in den einzelnen EU-Mitgliedstaaten hat der Rat auf Vorschlag der EU-Kommission am u. a. eine Sofortmaßnahme zu einheitlichen Regelungen im Zusammenhang mit einem Konsignationslager beschlossen.13 Im nationalen Recht wurden mit dem Entwurf eines Gesetzes zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften vom entsprechende Änderungen bzw. Ergänzungen im UStG beschlossen.14

Nach § 6b UStG-E löst der Warentransport über die Grenze zunächst keinen umsatzsteuerrechtlich zu beurteilenden Sachverhalt aus. Erst zum Zeitpunkt des Verkaufs der Ware an den Abnehmer liegt eine innergemeinschaftliche Lieferung nach § 4 Nr. 1 Buchst. b i. V. mit § 6a Abs. 1 UStG durch den Lieferanten vor. Eine Registrierung des Lieferanten im Bestimmungsland entfällt. Diese Regelung gilt nur dann, wenn die Ware innerhalb von zwölf Monaten an den Abnehmer verkauft wird. Nach Ablauf dieser Frist hat der Lieferant den Warentransport als innergemeinschaftliches Verbringen nach § 4 Nr. 1 Buchst. b i. V. mit § 6a Abs. 2 UStG zu versteuern.

Diese Neuerungen sind mit umfangreichen Aufzeichnungspflichten verbunden. Dies gilt sowohl für den liefernden Unternehmer15 als auch für den Abnehmer bzw. den Lagerhalter.16

VII. Ausgangssachverhalte

1. Konsignationslager im Inland und Erwerb

A betreibt in Köln die Herstellung von Autos. Für Zwecke von Zulieferungen Dritter betreibt A daneben ein Konsignationslager, aus dem regelmäßig bei Bedarf Autoteile für Zwecke der Autoherstellung entnommen werden. Die polnische Firma P stellt Armaturen in Polen her und transportiert diese regelmäßig auf Veranlassung des A in das in Köln belegene Konsignationslager. Die Vertragskonditionen sind derart ausgestaltet, dass A die uneingeschränkte Zugriffsmöglichkeit auf die Armaturen hat und die Armaturen nach der Entnahme aus dem Lager bezahlt werden.

P liefert am eine Partie Armaturen im Wert von 100.000 € netto in das Konsignationslager. A entnimmt am Ware im Wert von 50.000 € netto aus dem Lager und bezahlt diese an P.

2. Konsignationslager im Inland und Rückgängigmachung

Sachverhalt wie vorstehend, jedoch werden die restlichen 50.000 € nicht von A aus dem Lager entnommen, sondern die Armaturen werden wegen bestimmter Mängel am an P nach Polen zurückgesandt.

3. Konsignationslager im Inland und Zulieferer aus dem Inland

Ausgangslage wie vorstehend; allerdings transportiert nicht die polnische Firma P, sondern die inländische Firma I aus Hamburg die Armaturen ins Konsignationslager.

I liefert am eine Partie Armaturen im Wert von 100.000 € netto zuzüglich 19 % Umsatzsteuer = 119.000 € in das Konsignationslager. A entnimmt am Ware im Wert von 50.000 € netto aus dem Lager und bezahlt diese an I.

4. Konsignationslager im EU-Ausland und Zulieferer aus dem Inland

4.1 Uneingeschränkte Zugriffsmöglichkeit

A betreibt in Kopenhagen, Dänemark, die Herstellung von Autos. Er hat die Umsatzsteuer-Identifikationsnummer DK12345678. Für Zwecke von Zulieferungen Dritter betreibt A daneben ein Konsignationslager, aus dem regelmäßig bei Bedarf Autoteile für Zwecke der Autoherstellung entnommen werden. Die inländische Firma I mit der Umsatzsteuer-Identifikationsnummer DE123456789 aus Hamburg stellt eigene Armaturen her und transportiert diese regelmäßig auf Veranlassung des A von Hamburg in das in Kopenhagen belegene Konsignationslager. Die Vertragskonditionen sind derart ausgestaltet, dass A die uneingeschränkte Zugriffsmöglichkeit auf die Armaturen hat und die Armaturen nach der Entnahme aus dem Lager bezahlt werden.

I liefert am eine Partie Armaturen im Wert von 100.000 € netto in das Konsignationslager. A entnimmt am Ware im Wert von 50.000 € netto aus dem Lager und bezahlt diese an I.

4.2 Keine uneingeschränkte Zugriffsmöglichkeit

Ausgangslage wie vorstehend; jedoch sind die Vertragskonditionen derart ausgestaltet, dass A keine uneingeschränkte Zugriffsmöglichkeit auf die Armaturen hat. Zur Entnahme aus dem Lager benötigt A die Zustimmung des I.

I liefert am eine Partie Armaturen im Wert von 100.000 € netto in das Konsignationslager. A entnimmt am Ware im Wert von 50.000 € netto aus dem Lager und bezahlt diese an I.

VIII. Buchung und Besteuerung der Warenbewegungen

1. Konsignationslager im Inland und Erwerb

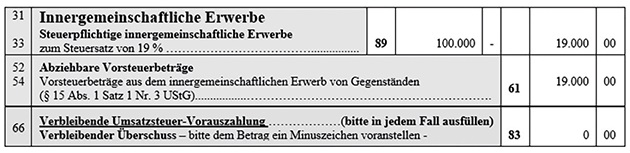

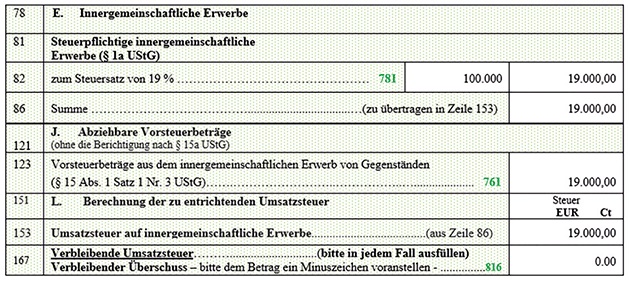

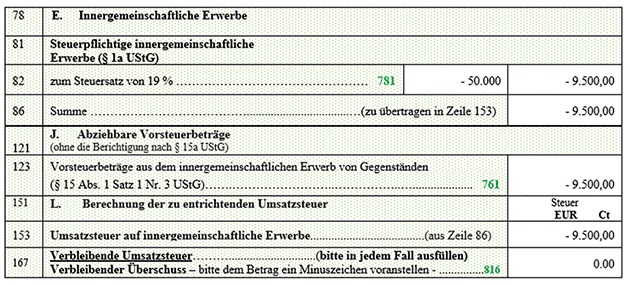

Mit Beginn der Beförderung (Warenbewegung) am in das Konsignationslager führt P bereits eine innergemeinschaftliche Lieferung aus, da A die uneingeschränkte Zugriffsmöglichkeit auf die Armaturen hat. Der Erwerb der Armaturen unterliegt bei A gleichzeitig als innergemeinschaftlicher Erwerb nach § 1 Abs. 1 Nr. 5 i. V. mit § 1a Abs. 1 UStG der Umsatzbesteuerung. A hat diesen Erwerb im Inland zu versteuern, da Ort des Erwerbs nach § 3d Satz 1 UStG Köln ist. Die Steuer beträgt 19 % von 100.000 € = 19.000 €. A kann diese Steuer nach § 15 Abs. 1 Nr. 3 UStG als Vorsteuer abziehen. Die Entnahme der Ware am ist umsatzsteuerrechtlich ohne Bedeutung.

Buchung des innergemeinschaftlichen Erwerbs nach SKR 03 (SKR 04):

|

3425 (5425)

|

Innergemeinschaftlicher Erwerb 19 % Vorsteuer und 19 % Umsatzsteuer

|

100.000 €

|

an

|

1600 (3300)

|

Verbindlichkeiten aus Lieferungen und Leistungen

|

100.000 €

|

Hinweis:

Bei den Konten 3425 (SKR 03) bzw. 5425 (SKR 04) handelt es sich um Automatikkonten, d. h. es erfolgt die automatische Berechnung der Vorsteuer und hier auch der Umsatzsteuer mit 19 % = 19.000 €. Die Umsatzsteuer von 19.000 € wird auf dem Konto 1774 (SKR 03) bzw. 3804 (SKR 04) „Umsatzsteuer aus innergemeinschaftlichem Erwerb 19 %“ und die Vorsteuer von 19.000 € auf dem Konto 1574 (SKR 03) bzw. 1404 (SKR 04) „Vorsteuer aus innergemeinschaftlichem Erwerb 19 %“ erfasst. Die Verwendung dieser Automatikkonten bewirkt, dass die Umsatzsteuer und die Vorsteuer in den vorgesehenen Zeilen der Umsatzsteuer-Voranmeldung bzw. der Umsatzsteuer-Jahreserklärung abgebildet werden.

Abbildung in der Umsatzsteuer-Voranmeldung August 2019:

Abbildung in der Umsatzsteuer-Jahreserklärung 2019:

2. Konsignationslager im Inland und Rückgängigmachung

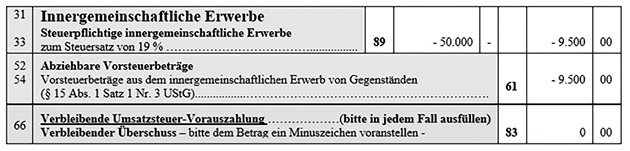

Die Rücksendung der Armaturen führt zu einer Rückgängigmachung der Lieferung nach § 17 Abs. 2 Nr. 3 UStG. Die Änderung tritt nach § 17 Abs. 1 Satz 7 UStG zum Zeitpunkt der Rückübertragung der Verfügungsmacht durch die Rücksendung der Armaturen am ein.

Buchung der Rückgängigmachung des innergemeinschaftlichen Erwerbs nach SKR 03 (SKR 04):

|

1600 (3300)

|

Verbindlichkeiten aus Lieferungen und Leistungen

|

50.000 €

|

an

|

3425 (5425)

|

Innergemeinschaftlicher Erwerb 19 % Vorsteuer und 19 % Umsatzsteuer

|

50.000 €

|

Abbildung in der Umsatzsteuer-Voranmeldung September 2019:

Abbildung in der Umsatzsteuer-Jahreserklärung 2019:

3. Konsignationslager im Inland und Zulieferer aus dem Inland

Mit Beginn der Beförderung (Warenbewegung) am in das Konsignationslager führt I bereits eine steuerbare und steuerpflichtige Lieferung aus, da A die uneingeschränkte Zugriffsmöglichkeit auf die Armaturen hat. Ort der Lieferung ist nach § 3 Abs. 6 Satz 1 UStG Hamburg. Die Entnahme der Ware am ist umsatzsteuerrechtlich ohne Bedeutung.

Buchung der Lieferung im August 2019 nach SKR 03 (SKR 04):

|

1400 (1200)

|

Forderungen aus Lieferungen und Leistungen

|

119.000 €

|

an

|

8400 (4400)

|

Erlöse 19 % USt

|

119.000 €

|

Hinweis:

Bei den Konten 8400 (SKR 03) bzw. 4400 (SKR 04) handelt es sich um Automatikkonten. Die Umsatzsteuer von 19.000 € wird mit 19 % automatisch herausgerechnet und auf dem Umsatzsteuer-Sammelkonto „Umsatzsteuer 19 %“ 1776 (SKR 03) bzw. 3806 (SKR 04) erfasst.

Abbildung in der Umsatzsteuer-Voranmeldung August 2019:

Abbildung in der Umsatzsteuer-Jahreserklärung 2019:

4. Konsignationslager im EU-Ausland und Zulieferer aus dem Inland

4.1 Uneingeschränkte Zugriffsmöglichkeit

Mit Beginn der Beförderung (Warenbewegung) am in das Konsignationslager führt I bereits eine steuerbare und steuerfreie innergemeinschaftliche Lieferung nach § 4 Nr. 1 Buchst. b i. V. mit § 6a Abs. 1 UStG aus, da A die uneingeschränkte Zugriffsmöglichkeit auf die Armaturen hat. Ort der Lieferung ist nach § 3 Abs. 6 Satz 1 UStG Hamburg. Die Entnahme der Ware am ist umsatzsteuerrechtlich ohne Bedeutung. I hat eine Zusammenfassende Meldung abzugeben.

Buchung der innergemeinschaftlichen Lieferung nach SKR 03 (SKR 04):

|

1400 (1200)

|

Forderungen aus Lieferungen und Leistungen

|

100.000 €

|

an

|

8125 (4125)

|

Steuerfreie innergemeinschaftliche Lieferungen § 4 Nr. 1b UStG

|

100.000 €

|

Hinweis:

Die Verwendung der Konten 8125 bzw. 4125 ist notwendig, um den Vorgang zutreffend in der Umsatzsteuer-Voranmeldung bzw. Umsatzsteuer-Jahreserklärung sowie nach entsprechender Hinterlegung der Umsatzsteuer-Identifikationsnummer des Kunden A in der Zusammenfassenden Meldung zu erfassen. Für die Umsatzsteuer-Voranmeldung und die Umsatzsteuer-Jahreserklärung ergibt sich diese Verpflichtung aus § 18b Satz 1 Nr. 1 UStG und für die Zusammenfassende Meldung aus § 18a Abs. 7 Nr. 1 UStG.

Abbildung in der Umsatzsteuer-Voranmeldung August 2019:

Abbildung in der Umsatzsteuer-Jahreserklärung 2019:

Abbildung in der Zusammenfassenden Meldung August 2019:

In Spalte 3 ist kein Wert – auch nicht der Wert „0“ – einzutragen.

4.2 Keine uneingeschränkte Zugriffsmöglichkeit

Mit Beginn der Beförderung (Warenbewegung) am in das Konsignationslager führt I noch keine steuerbare und steuerfreie innergemeinschaftliche Lieferung nach § 4 Nr. 1 Buchst. b i. V. mit § 6a Abs. 1 UStG aus, da A nicht die uneingeschränkte Zugriffsmöglichkeit auf die Armaturen hat. Die Warenbewegung von 100.000 € vom Inland in das Konsignationslager in Kopenhagen ist ein innergemeinschaftliches Verbringen und gilt nach § 3 Abs. 1a UStG als entgeltliche Lieferung. Die Lieferung ist nach § 4 Nr. 1 Buchst. b i. V. mit § 6a Abs. 2 UStG als innergemeinschaftliche Lieferung i. H. von 100.000 € umsatzsteuerfrei.

I muss sich in Dänemark umsatzsteuerlich registrieren lassen und benötigt eine Umsatzsteuer-Identifikationsnummer (hier: DK44444444). Die Entnahme aus dem Lager am i. H. von 50.000 € ist eine in Dänemark steuerbare und steuerpflichtige Lieferung.

Zu beachten ist, dass im Hinblick auf die Meldepflichten in der Zusammenfassenden Meldung bzw. in der Umsatzsteuer-Voranmeldung und Umsatzsteuer-Jahreserklärung die Erfassung erst im September 2019 erfolgen darf, da die Meldung für ein innergemeinschaftliches Verbringen erst im auf das Verbringen folgenden Monat erfolgt (vgl. § 18a Abs. 8 Satz 1 UStG). In entsprechender Anwendung des § 18b Satz 1 UStG darf der Verbringenstatbestand auch erst in der Umsatzsteuer-Voranmeldung bzw. in der Umsatzsteuer-Jahreserklärung des Folgemonats erfasst werden.

Buchung der Warenbewegung (August 2019) nach SKR 03 (SKR 04):

|

1476 (1278)

|

Verrechnungskonto Forderungen Auslandsbetriebsstätte

|

100.000 €

|

an

|

8000 (4000)

|

Umsatzerlöse

|

100.000 €

|

Hinweis zur Kontobezeichnung und zur Ertragsteuer:

Es wurde ein individuelles Verrechnungskonto der Forderungen für die Auslandsbetriebsstätte eingerichtet, um die noch zu beachtende zutreffende ertragsteuerliche Erfassung sicherzustellen, da nach § 1 Abs. 4 Satz 1 Nr. 2 und Satz 2 AStG eine schuldrechtliche Beziehung zwischen beiden Unternehmensteilen fingiert wird. Insoweit ist nach § 1 Abs. 1 AStG der Fremdvergleichspreis (= Teilwert) anzusetzen, der im Regelfall nicht mit der umsatzsteuerrechtlichen Bemessungsgrundlage übereinstimmt. Würde der Teilwert der Armaturen 110.000 € betragen, müsste eine ertragswirksame Gewinnerhöhung von 10.000 € gebucht werden. Die Ausbuchung des Verrechnungskontos hängt von den internen Geschäftsverhältnissen bzw. -vereinbarungen ab.

Buchung zur Erfassung der Meldepflichten (September 2019) nach SKR 03 (SKR 04):

|

8000 (4000)

|

Umsatzerlöse

|

100.000 €

|

an

|

8125 (4125)

|

Steuerfreie innergemeinschaftliche Lieferungen § 4 Nr. 1b UStG

|

100.000 €

|

Hinweis:

Die Verwendung der Konten 8125 (SKR 03) bzw. 4125 (SKR 04) bewirkt, dass der Vorgang zutreffend in der Umsatzsteuer-Voranmeldung bzw. Umsatzsteuer-Jahreserklärung sowie nach entsprechender Hinterlegung der Umsatzsteuer-Identifikationsnummer der dänischen Betriebsstätte in der Zusammenfassenden Meldung erfasst wird. Für die Umsatzsteuer-Voranmeldung und die Umsatzsteuer-Jahreserklärung ergibt sich diese Verpflichtung aus § 18b Satz 1 Nr. 1 UStG und für die Zusammenfassende Meldung aus § 18a Abs. 7 Nr. 1 UStG.

Abbildung in der Umsatzsteuer-Voranmeldung September 2019:

Abbildung in der Umsatzsteuer-Jahreserklärung 2019:

Abbildung in der Zusammenfassenden Meldung September 2019:

In Spalte 3 ist kein Wert – auch nicht der Wert „0“ – einzutragen.

Fundstelle(n):

BBK 2019 Seite 1011 - 1021

NWB JAAAH-32860

Karl-Hermann Eckert,

Karl-Hermann Eckert,Potsdam, Dipl.-Finanzwirt und Steuerberater, war von 1973 bis 2020 in der Finanzverwaltung tätig und arbeitete zuletzt im Umsatzsteuerreferat des Ministeriums der Finanzen in Brandenburg. Er hat umfangreiche Erfahrungen in der steuerlichen Außenprüfung gesammelt und beschäftigt sich seit vielen Jahren intensiv mit allen Fragen rund um die Automatisierung und das Kontrollverfahren bei der Umsatzsteuer.

1Vgl. , BStBl 2017 II S. 1076 NWB YAAAG-14795 und v. - V R 1/16, BStBl 2017 II S. 1079 NWB NAAAG-41818.

2Innerhalb von branchenüblichen Lagerfristen. Nach dem Sachverhalt des BFH-Urteils waren bis zu zwölf Wochen nicht schädlich.

3Vgl. -a/15/10001, BStBl 2017 I S. 1442 NWB KAAAG-59883. Zur Kritik am BMF-Schreiben vgl. Robisch, Grenzüberschreitende Warenlieferungen über ein Konsignationslager, NWB 46/2017 S. 3486 NWB MAAAG-61228.

4-a/15/10001, BStBl 2018 I S. 1203 NWB OAAAG-98870.

5Vgl. Abschnitt 1a.2 Abs. 6 Satz 7 UStAE.

6Einfuhrumsatzsteuerbescheid.

7Zu weiteren Ausführungen zu den Voraussetzungen der Umsatzsteuerbefreiung nach § 4 Nr. 4b UStG siehe Eckert, Umsatzsteuerlager, Lexikon NWB TAAAG-87073.

8Vgl. Abschnitt 1a.2 Abs. 6 UStAE.

9Vgl. § 3 Abs. 1a und § 6a Abs. 2 UStG.

10Vgl. § 3 Abs. 1 und § 6a Abs. 1 UStG.

11 - St 110 NWB SAAAH-04698.

12Hierbei helfen oftmals die zuständigen (Außen-)Handelskammern oder Veröffentlichungen im Internet. Einen ausführlichen Überblick bieten Feldt/Klün/Brutscheidt/Plikat/Gerhards, Mehrwertsteuerrecht europäischer Staaten und wichtiger Drittstaaten, 5. Aufl. 2018.

13Quelle: Becker, Prüfungsschema zum Konsignationslager, SteuerStud 6/2018 S. 363 NWB WAAAG-79562.

14Sog. Quick Fixes, Richtlinie (EU) 2018/1910 des Rates vom zur Änderung der Richtlinie 2006/112/EG in Bezug auf die Harmonisierung und Vereinfachung bestimmter Regelungen des Mehrwertsteuersystems zur Besteuerung des Handels zwischen Mitgliedstaaten, ABl EU 2018 Nr. L 311 S. 3.

15Vgl. ReformRadar v. NWB SAAAH-13984.

16Regelungen in § 22 Abs. 4f UStG-E.

17Regelungen in § 22 Abs. 4g UStG-E.