NWB-Autoren weisen nach – Die Doppelbesteuerung der Renten ist Fakt!

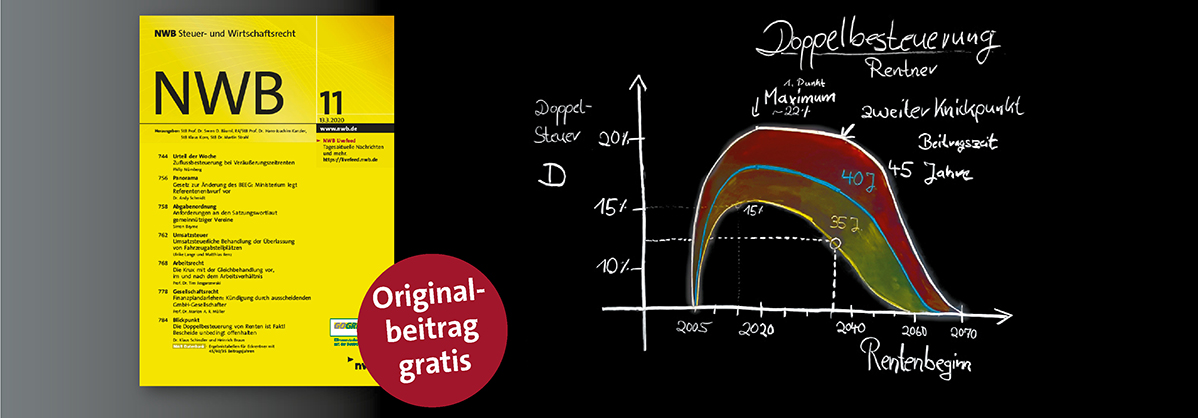

Eine Doppelbesteuerung der Rente liegt vor, wenn der steuerfrei gestellte Anteil des Renteneinkommens geringer ist als der versteuerte Anteil der Rentenbeiträge respektive der Entgeltpunkte in der Rentenversicherung. Die Berechnungen von Schindler/Braun zeigen, dass selbst unter Vernachlässigung der Inflation, Verletzung des Rückwirkungsverbots und Annahme eines Nominalwertprinzips immer noch eine verfassungswidrige Doppelbesteuerung vorliegt. Diese beginnt im Jahr 2005 und nimmt ab dem Jahre 2020 ihr Maximum bei 22,3 % an, hält sich auf hohem Niveau bis 2040 und verringert sich langsam bis ins Jahr 2070.

Die Autoren raten allen Rentnern, Einspruch einzulegen, dazu das Ruhen des Verfahrens nach § 363 AO zu beantragen und sich auf das von Steuerberater Heinrich Braun angestrengte Musterverfahren beim FG Saarland zu berufen (s. dazu ausführlich NWB 11/2020 S. 784).

Hintergrund (Auszug aus BT-Drucks. 19/10629)

Mit dem Alterseinkünftegesetz v. 5.7.2004 wurde die sog. „nachgelagerte Rentenbesteuerung“ stufenweise eingeführt. Bei der nachgelagerten Rentenbesteuerung sind die Rentenversicherungsbeiträge steuerlich abzugsfähig und andererseits werden die Rentenbezüge voll versteuert. Die Einkommensbesteuerung wird von der Beitragszahlungsphase in die Rentenzahlungsphase verschoben.

Im Rahmen der stufenweisen Umsetzung der nachgelagerten Rentenbesteuerung sind erst die ab dem Jahr 2025 geleisteten Rentenversicherungsbeiträge in vollem Umfange steuerlich abzugsfähig. Die geleisteten Beitragszahlungen waren im Jahr 2005 zu 60 % steuerlich abzugsfähig; der abzugsfähige Teil steigt in der Folgezeit seitdem um jährlich 2 Prozentpunkte an und erreicht im Jahr 2025 100 %. Die Renten, welche auf vor 2025 geleisteten Beitragszahlungen beruhen, stammen daher teilweise aus Beiträgen, die aus bereits versteuertem Einkommen erbracht wurden.

Nach den Vorgaben des BVerfG hat der Gesetzgeber im Rahmen der gebotenen Neuregelung die Besteuerung von Vorsorgeaufwendungen für die Alterssicherung und die Besteuerung von Bezügen aus dem Ergebnis der Vorsorgeaufwendungen so aufeinander abzustimmen, dass eine doppelte Besteuerung vermieden wird (BVerfG, Urteil v. 6.3.2002 - 2 BvL 17/99, BStBl 2020 II S. 618).

Beraten Sie Ihre Mandanten rechtssicher und stets aktuell: Den vollständigen Beitrag finden Sie in der neuen NWB als Hauptbestandteil des Kanzleipakets PRO – hier geht’s direkt zum kostenlosen 4 Wochen Probeabo.

Oder lesen Sie den Beitrag direkt in der Datenbank: Einfach einloggen und den Aufsatz unter der DokID OAAAH-43786 abrufen.