Fortentwicklung der integrierten Berichterstattung

Kritische Würdigung des neugefassten Rahmenwerks des IIRC und weiterer Initiativen in dessen Umfeld

Der International Integrated Reporting Council (IIRC) hat sein Rahmenwerk für die integrierte Berichterstattung von Unternehmen überarbeitet – zum ersten Mal seit der Erstveröffentlichung dieses Rahmenwerks Ende 2013. Nach einem ausführlichen Überarbeitungsprozess, der im Februar 2020 angestoßen wurde und bei dem drei Schlüsselthemen zur Überarbeitung identifiziert wurden, veröffentlichte der IIRC die überarbeitete Fassung im Januar 2021. Die dabei erzielten zentralen Ergebnisse stellen v. a. die Vereinfachung der sog. „Verantwortlichkeitserklärung“ ( statement of responsibility ), ein verbesserter Einblick in den zugrunde liegenden Berichterstattungsprozess, eine klarere Unterscheidung zwischen Arbeitsergebnissen ( outputs ) einerseits und internen oder externen Auswirkungen der Geschäftstätigkeit ( outcomes ) andererseits sowie eine stärkere Betonung der Berichterfordernisse hinsichtlich Werterhaltungs- und Wertbeeinträchtigungsszenarien dar. Der folgende Beitrag fasst diese Entwicklungen sowie die damit einhergehenden Neuerungen für die Berichterstattungspraxis zusammen. Er schließt mit einer gesamthaften kritischen Würdigung der Neufassung des Rahmenwerks des IIRC sowie der gegenwärtig im Umfeld des integrated reporting allgemein zu beobachtenden Entwicklungen ab.

-

Der IIRC hat sein Rahmenwerk zur integrierten Berichterstattung erstmalig seit dessen Veröffentlichung Ende 2013 überarbeitet. Das neue IIRC-Rahmenwerk soll ab dem zur Anwendung kommen; eine frühere Anwendung ist möglich.

-

Die Überarbeitungen bezwecken v. a. Vereinfachungen für die Berichtsersteller sowie verbesserte Einblicke in die Berichtsprozesse für die Berichtsadressaten.

-

Die Überarbeitungen des IIRC-Rahmenwerks sind auch im Lichte der Bestrebungen des IIRC zu sehen, ein global akzeptiertes umfassendes System der Unternehmensberichterstattung zu entwickeln.

I. Einleitung

In der jüngeren Vergangenheit ist eine Vielzahl von Veränderungen in der Unternehmensberichterstattung zu beobachten gewesen, was v. a. im sich stetig wandelnden Informationsbedürfnis der Stakeholder, aber auch in ambitionierten Zielsetzungen vonseiten der Standardsetzer und anderen Regulatoren begründet liegt. Spätestens seit der Finanzkrise 2008/2009 ist zu erkennen, dass Unternehmen – anfangs noch auf freiwilliger Basis, danach zunehmend auf Grundlage rechtlicher Verpflichtungen – neben ihrer Vermögens-, Finanz- und Ertragslage vermehrt über die Auswirkungen ihres Handelns hinsichtlich ökologischer und sozialer Aspekte berichten. Informationen zum Umgang eines Unternehmens mit den Themen des Klimawandels, der Ressourcenknappheit oder der menschenrechtlichen Verpflichtungen im Rahmen der Lieferkette stehen für viele Berichtsadressaten mittlerweile als Berichtsinhalte gleichberechtigt neben dem finanziellen Unternehmenserfolg. Diesbezüglich wurde jedoch schnell deutlich: Durch die häufig isolierte Berichterstattung einerseits über finanzielle Informationen und andererseits über nachhaltigkeitsrelevante Informationen werden die Wechselwirkungen der in den Unternehmensberichten offengelegten Daten für die Berichtsadressaten nicht immer klar erkennbar, was die Entscheidungsnützlichkeit dieser Berichterstattungen letztlich in Frage stellt.

Gleichklingend mit dieser Entwicklung hat die Relevanz des integrated reporting beziehungsweise der integrierten Berichterstattung zugenommen – mit dem Ziel, die genannten Wechselwirkungen für die Berichtsadressaten erfassbar(er) zu machen. Eine entscheidende Rolle spielt auf diesem Gebiet der im Jahr 2010 gegründete International Integrated Reporting Council (IIRC). Die Absicht des IIRC ist es, ein weltweit anerkanntes Rahmenwerk – namentlich das <IR> framework [1] – zu etablieren, welches Informationen über die finanzielle, ökologische und soziale Unternehmensleistung in einem präzisen, konsistenten und vergleichbaren Format miteinander verbindet. [2] Ein fundamentales Prinzip ist dabei jenes der „Konnektivität“ dieser berichteten Informationen. [3]

Mit der Verabschiedung der Erstfassung des IIRC-Rahmenwerks am konnte dahingehend ein Meilenstein gesetzt werden; der IIRC verkündete darauf hin den Beginn einer „breakthrough phase“, die im Zeichen der Verankerung dieses Rahmenwerks in der Praxis stehen sollte. [4] Allerdings ist die Anwendung des integrated reporting in der bisherigen Berichtspraxis – insbesondere aufgrund seines recht hohen Abstraktionsniveaus – nach wie vor wenig verbreitet, es spielt trotz aller anfänglicher Euphorie noch immer eine eher untergeordnete Rolle. [5] Dies führte dazu, dass der IIRC im Jahr 2017 – mit dem Beginn seiner „momentum phase“ [6] – die Effektivität und praktische Anwendbarkeit seines Rahmenwerks hinterfragte: Während die übergeordneten Konzepte und Grundsätze beibehalten werden sollten, berücksichtigte der IIRC zahlreiche Hinweise zu möglichen Anpassungen in deren Operationalisierung. [7] Schließlich veröffentlichte der IIRC drei Konsultationspapiere sowie im Mai 2020 den Entwurf des überarbeiteten Rahmenwerks. Das finalisierte neue Rahmenwerk wurde nunmehr im Januar 2021 publiziert. [8]

Der vorliegende Beitrag fasst die bisherigen Meilensteine in der Entwicklung des integrated reporting zusammen. Im Anschluss daran werden die wesentlichen Änderungen des neuen Rahmenwerks des IIRC übersichtlich dargestellt. Der Beitrag schließt mit einer kritischen Würdigung hinsichtlich der weiteren Relevanz des integrated reporting ab.

II. Bisherige Entwicklungsschritte des integrated reporting

1. Anfänge bis zur Verabschiedung des ersten Rahmenwerks im Jahr 2013

Die Anfänge des integrated reporting reichen viele Jahre vor die Finanzkrise 2008/2009 zurück. Bereits Anfang der 1990er enthielt der bahnbrechende „Jenkins Report“ des American Institute of Certified Public Accountants (AICPA) wirkmächtige Ausführungen dazu, wie finanzielle und nichtfinanzielle Informationen zu verknüpfen sind, um somit die Entscheidungsnützlichkeit der Unternehmensberichterstattung zu erhöhen. [9] Eine konkrete Ausprägung hiervon in der Berichtspraxis war das später folgende Konzept des value reporting, [10] das inzwischen aber weitgehend an Bedeutung verloren hat. Der entscheidende erste Schritt zum integrated reporting erfolgte danach auf einer lokalen Ebene: Im Jahr 2002 wurde von südafrikanischen Unternehmen durch den „South African Governance Code: Integrated Sustainability Reporting“ eine stärkere Berücksichtigung von ökologischen und sozialen Aspekten der Unternehmensleistung im Rahmen ihrer Berichterstattung gefordert beziehungsweise zumindest erwartet. [11] Ein Jahr später stellten – unabhängig davon – zwei dänische Unternehmen erstmals integrierte Berichte auf, die der Grundidee des integrated reporting in weiten Teilen entsprachen. [12] Spätestens mit einer vielbeachteten Studie zu dem sich in der Praxis immer weiter entwickelnden Konzept des integrated reporting von Solstice/Vancity aus dem Jahr 2005 rückte dieses neue Berichtsformat – v. a. hinsichtlich möglicher Umsetzungsherausforderungen für die Berichts-ersteller – in den Fokus der Wahrnehmung einer breiten (Fach-)Öffentlichkeit. [13] In den Folgejahren war das integrated reporting in zunehmendem Maße Gegenstand im Schrifttum; [14] darüber hinaus gab es bereits Vorschläge zur Etablierung eines entsprechenden Rahmenwerks. [15] Als erstes deutsches Unternehmen publizierte BASF seinen Konzernabschluss für das Geschäftsjahr 2007 in einer integrierten Form. [16] Freilich waren all diese Entwicklungen von einer hohen Heterogenität und sehr unterschiedlichen Verständnissen davon geprägt, wann ein Bericht als „integriert“ zu bezeichnen ist.

Vor dem Hintergrund der gestiegenen Erwartungen an die integrierte Berichterstattung und der hierzu weiter beitragenden Ereignisse der Finanzkrise 2008/2009 wurde der IIRC letztlich im August 2010 – bis zur Umbenennung im November 2011 noch unter dem Namen „International Integrated Reporting Committee“ geführt – gegründet. [17] Zu seinen Gründungsmitgliedern zählten die Global Reporting Initiative (GRI) und The Prince's Accounting for Sustainibility Project (A4S), die hierin eigene Initiativen bündelten; aber auch Vertreter aus der Unternehmens- und Abschlussprüferpraxis sowie Standardsetzer wie der International Accounting Standards Board (IASB) oder der Financial Accounting Standards Board (FASB) waren von Anfang an engagiert. [18] Den Vorsitz nahm Mervyn King ein, der Richter des südafrikanischen Supreme Court, dessen Arbeiten zuvor die Verankerung des integrated reporting in der corporate governance von an der Johannesburger Börse gelisteten Unternehmen maßgeblich prägten. [19]

Gemäß seinem Leitbild wollte der IIRC ein weltweit anerkanntes Rahmenwerk (i. S. von: framework) an Prinzipien und Leitlinien schaffen, das sowohl finanzielle als auch ökologische, soziale und die corporate governance betreffende Informationen in einem klaren, prägnanten, konsistenten und S. 110vergleichbaren Unternehmensberichterstattungsformat kombiniert. [20] Ein kurz darauf im September 2010 veröffentlichtes Diskussionspapier des IIRC mit dem Titel „Towards Integrated Reporting – Communicating Value in the 21st Century“ enthielt weitreichende Vorschläge, welche Entwicklungsrichtung das integrated reporting zukünftig einnehmen könne. [21] Bereits hier wurde vonseiten des IIRC betont, dass ein integrierter Bericht vordergründig den Informationsbedürfnissen von Investoren gerecht werden solle. [22] Die wesentlichen Kritikpunkte an dem Diskussionspapier, welches bis zum Dezember 2011 kommentiert werden konnte, waren u. a. Fragen nach den Konzepten, die einer integrierten Berichterstattung zu Grunde liegen, insbesondere die adressatenbezogene Ableitung der Berichtsinhalte und Fragen der Relevanzerhöhung und Komplexitätsreduktion. [23] Im Oktober 2011 startete der IIRC zudem ein Pilotprogramm, an dem zahlreiche Unternehmen und Investoren teilnahmen. [24]

Weitere Meilensteine stellten dann die Veröffentlichung des ersten Entwurfs eines Rahmenwerks im November 2012 [25] sowie des darauffolgenden „consultation draft“ im April 2013 dar. [26] Letzterer galt als finaler Entwurf für ein IIRC-Rahmenwerk und konnte für drei Monate von sämtlichen Interessenträgern kommentiert werden. Der IIRC verabschiedete das finale Rahmenwerk nach Auswertung aller eingegangenen Stellungnahmen im Dezember 2013.

Übersicht 1 fasst die Meilensteine der Entwicklung des ersten IIRC-Rahmenwerks zusammen.

2. Die Berichtspraxis des integrated reporting ab dem Jahr 2013

Mit der Veröffentlichung seines finalen Rahmenwerks weckte der IIRC – erneut – große Hoffnungen im Schrifttum für eine verbesserte Unternehmensberichterstattung, v. a. hinsichtlich der Verknüpfung von finanziellen und nichtfinanziellen Informationen und damit letztlich der gesamthaften Entscheidungsnützlichkeit der Berichterstattung. [27] Bereits in dem Zeitraum, welcher der Veröffentlichung des Rahmenwerks unmittelbar folgte, konnte dieses einen spürbaren Bedeutungsgewinn des integrated reporting in der Berichtspraxis von kapitalmarktorientieren Unternehmen erreichen – obschon die Zahl der Anwender bis dato in Summe eine überschaubare geblieben ist. [28] Das <IR> framework des IIRC hat darüber hinaus die Entwicklung der Rechnungslegung von Unternehmen wesentlich geprägt; heute maßgeblich forcierte Rahmenwerke – wie die Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) (in die Finanzberichterstattung zu integrierende Berichterstattung über Chancen und Risiken des Klimawandels für ein Unternehmen) – bauen hierauf auf. [29] Für das Berichtsjahr 2016 identifizierten z. B. Stawinoga/Scheid (2018) für Deutschland insgesamt 22 Unternehmen, deren Berichterstattungen an das Konzept das integrated reporting angelehnt waren – und stellten u. a. fest, dass die Ermessensspielräume, welche das IIRC-Rahmenwerk den Berichtserstellern einräumt, zu einer unzureichenden Vergleichbarkeit und damit auch zu Herausforderungen für den Berufsstand der Wirtschaftsprüfer führe. [30] Ein ähnliches Resümee zogen etwa von Ahsen/Schoof (2019), welche im Rahmen einer Studie die Berichtspraxis des integrated reporting bei den DAX30-Unternehmen analysierten. Die Autoren kamen dabei zu dem Schluss, dass die Wahl eines integrierten Berichtsformats mit einer signifikant höheren Berichtsqualität hinsichtlich nichtfinanzieller Inhalte einhergehe. [31]

Mittelständische beziehungsweise nicht-kapitalmarktorientierte Unternehmen blieben bei der Diskussion anfangs weitestgehend unberücksichtigt, da sich das Konzept des integrated reporting im Wesentlichen an den Informationsbedürfnissen von Kapitalmarktakteuren orientiert. Im weiteren Verlauf widmeten sich jedoch auch im deutschsprachigen Schrifttum einige Abhandlungen den Besonderheiten einer Anwendung im KMU-Kontext. [32] Die geringe Akzeptanz in der Praxis besonders auch in dieser Anwendergruppe mag dennoch nicht zuletzt in den unten stehenden Hemmnissen der integrierten Berichterstattung begründet liegen, welche Günther/Herrmann/Lange (2017) im Rahmen von Experteninterviews feststellten: [33]

-

Die Integrierte Berichterstattung wird in der Praxis oftmals als Nischenthema erachtet, das v. a. vonseiten der Berichtsadressaten zu wenig Nachfrage erhält.

-

Auch das Konzept des integrated reporting per se wird oft in Frage gestellt – gerade im Hinblick auf die Eignung unterschiedlicher Formen und Inhalte für die Berichterstattung sowie Abgrenzungsschwierigkeiten zu anderen Konzepten zur Berichterstattung mit Nachhaltigkeitsbezug (etwa zur nichtfinanziellen Berichterstattung).

-

Notwendige grundlegende Prozesse der Datenerfassung, -qualitätssicherung und -prüfung erweisen sich als sehr aufwändig und kostspielig.

-

Eine integrierte Berichterstattung greift in die Steuerungslogiken eines Unternehmens ein – und führt zur Notwendigkeit eines tiefgreifenden Veränderungsprozesses in diesem. Hierzu sind viele Unternehmen (noch) nicht bereit.

Dementsprechend wurde im Schrifttum der Forderung nach einer Weiterentwicklung des IIRC-Rahmenwerks Nachdruck verliehen, um den angesprochenen Kritikpunkten Rechnung zu tragen. [34] In der Praxis entwickelten sich in Folge auch (einfachere) Zugänge zum integrated reporting, die nicht auf dem IIRC-Rahmenwerk basierten.

3. Überarbeitung des Rahmenwerks ab dem Jahr 2017

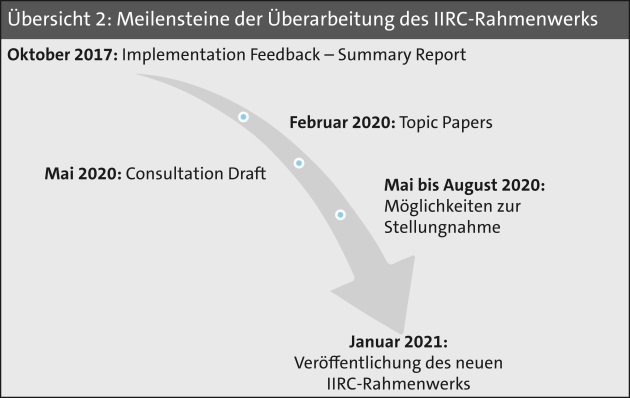

Bereits im Oktober 2017 hatte der IIRC die Ergebnisse eines weltweiten Konsultationsprozesses veröffentlicht, auf dessen Basis ein Katalog von 48 Maßnahmen zur Fortentwicklung des integrated reporting formuliert wurde. Hierbei wurde u. a. auch auf die Möglichkeit einer Konkretisierung des <IR> framework eingegangen. [35] Im weiteren Verlauf bestätigte der IIRC seine Bestrebungen, sein Rahmenwerk zu bearbeiten, um eine höhere Akzeptanz in der Unternehmensberichterstattung zu ermöglichen. [36] Nach zahlreichen Diskussionsrunden („roundtables“) veröffentlichte der IIRC schlussendlich im Februar 2020 drei „topic papers“ i. S. von Konsultationspapiere: [37]

-

Topic paper 1: „Responsibility for an Integrated Report“ (Aufklärung des Aufsichtsorgans hinsichtlich seiner Verantwortung).

-

Topic paper 2: „Business Model Considerations“ (Angaben bezüglich Geschäftsmodell, Wertschöpfung, outputs und outcomes).

-

Topic paper 3: „Charting a path forward“ (Adressaten, Prüfung und Technologie).

Die Kommentierungsfrist hierzu lief bis zum März 2020; insgesamt gingen rund 300 Stellungnahmen ein. [38] Basierend auf diesen Rückmeldungen veröffentlichte der IIRC im Mai 2020 – wie bereits im April 2013 zum ersten IIRC-Rahmenwerk – einen „consultation draft“ zum neuen <IR> framework, welcher für 90 Tage für sämtliche Stakeholder zur Konsultation offen stand. [39] Parallel hierzu publizierte der IIRC ein „companion document“ mit zahlreichen Konsultationsfragen zu verschiedenen Themenbereichen, u. a. angelehnt an die drei „topic papers“. [40] Zwischen Mai und August 2020 nahmen insgesamt über 1.000 Stakeholder an 21 „roundtables“ teil, die darüber hinaus als Einbindungsveranstaltungen abgehalten wurden. [41]

Übersicht 2 fasst die Meilensteine der Überarbeitung des IIRC-Rahmenwerks zusammen.

4. Entwicklungsperspektiven

Auch neben dem in Kap. II vorrangig dargestellten Erstellungs- und späteren Überarbeitungsprozess des Rahmenwerks des IIRC wurden im letzten Jahr weitreichende Voraussetzungen dafür geschaffen, dem Konzept des integrated reporting weitere praktische Bedeutung zu verleihen. Die zwei wesentlichen Initiativen unter Einbindung des IIRC werden im Folgenden kurz vorgestellt.

4.1 Gemeinsame Absichtserklärung mit weiteren Institutionen

Im September 2020 veröffentlichte der IIRC gemeinsam mit vier weiteren bedeutenden rahmenkonzept- und standardsetzenden Institutionen – namentlich das Carbon Disclosure Project (CDP), der Climate Disclosure Standards Board (CDSB), der Sustainability Accounting Standards Board (SASB) sowie die GRI – eine Absichtserklärung, in welcher verlautbart wird, sich für ein umfassendes System der Unternehmensberichterstattung über Nachhaltigkeitsbelange einsetzen zu wollen. [42] Das heißt, dass der gegenwärtig beobachtbaren – und kritisierten – [43] Vielfalt an Standards für die Berichterstattung über diese Belange entgegengewirkt werden soll, indem die Verlautbarungen der genannten Institutionen eine stärkere Harmonisierung untereinander anstreben. Hervorzuheben ist, dass der IIRC dabei die einzige Organisation ist, der einen integrierten Berichtsrahmen repräsentiert, wohingegen die anderen vier Organisationen für mehr oder weniger umfassende Rahmenwerke und Standards mit Fokus auf Nachhaltigkeitsangaben stehen.

In ihrer gemeinsamen Absichtserklärung sind die o. g. Organisationen bestrebt, Folgendes zur Verfügung zu stellen:

-

gemeinsame Leitlinien zur Frage, inwiefern die Rahmenwerke und Standards sich ergänzend und additiv angewandt werden können;

-

eine gemeinsame Vision, wie diese Elemente die allgemein anerkannten Rechnungslegungsgrundsätze ergänzen und als Ausgangspunkt für Fortschritte auf dem Weg zu einem zusammenhängenden, umfassenden Unternehmensberichtssystem dienen können; sowie

-

eine gemeinsame Verpflichtung, dieses ambitionierte Ziel durch ein fortlaufendes Programm der vertieften Zusammenarbeit zwischen den genannte Organisationen voranzutreiben – verbunden mit der Bereitschaft, für diesen Zweck auch eng mit anderen Interessenten zusammenzuarbeiten.

Das umfassende Berichtssystem – als dann weltweit anerkannter Rahmen für eine umfassende Berichterstattung über Nachhaltigkeitsthemen – soll auf einem dynamischen Wesentlichkeitsverständnis fußen, das die folgenden drei ineinander verschachtelten Aspekte für die Berichterstattung umfasst (und v. a. im zweitgenannten Punkt klar die Idee des integrated reporting zum Vorschein kommen lässt):

-

Berichterstattung über Nachhaltigkeitsthemen, welche die erheblichen Auswirkungen des Unternehmens auf Wirtschaft, Umwelt und Menschen widerspiegeln;

-

Berichterstattung über die Untergruppe von Nachhaltigkeitsthemen, welche für die Wertschöpfung des Unternehmens wesentlich sind, sowie

-

Berichterstattung darüber, welche dieser Nachhaltigkeitsthemen bereits jetzt in der Finanzberichterstattung abgebildet werden.

Übersicht 3 fasst das von den kooperierenden Institutionen vorgeschlagene dynamische Wesentlichkeitsverständnis zusammen. Auf dieser Grundlage wurde im Dezember 2020 ein erster Prototyp-Standard veröffentlicht.

4.2 Zusammenschluss zur Value Reporting Foundation

Im November 2020 haben der IIRC und der SASB ihre gemeinsame Absicht bekannt gegeben, sich zukünftig zu einer sog. Value Reporting Foundation (VRF) zusammenzuschließen – eine gemeinsame Organisation, welche Investoren und Unternehmen einen umfassenden Rahmen für die Unternehmensberichterstattung über die gesamte Bandbreite der unternehmerischen Wertschöpfung und Standards vorgeben soll. [44] Die VRF soll das integrierte Berichterstattungskonzept des IIRC (Beschreibung aller relevanten Wertschöpfungsthemen und Ansatz zu ihrer Integration in die Unternehmensberichterstattung) beibehalten, während die SASB-Standards die genauen Definitionen der Daten liefern sollen, welche für diese Themen jeweils branchenspezifisch offengelegt werden sollen. Das heißt, dass sowohl das Rahmenwerk des IIRC als auch die Standards des SASB voraussichtlich in einer selbständigen, obschon inhaltlich stärker verzahnten Form fortgeführt werden.

Das zentrale Anliegen aus der Perspektive des integrated reporting, welches dieser Verschmelzung von IIRC und SASB zugrunde liegt, fasste Mervyn King in einem Geleitwort anlässlich des zehnjährigen Bestehens des IIRC wie folgt zusammen: „This collaboration between standard setters and the inclination for collaboration amongst world bodies has driven inevitably to thoughts of merger. The merger of SASB and the IIRC, for example, will see a value creation entity where the intellectual capital of the IIRC involving integrated thinking and doing an integrated report will be promoted globally and strengthened by its national committees around the world. Both SASB and the IIRC need to be congratulated on being far sighted on the merger. The GRI also needs congratulations for continuing its collaboration with SASB in an endeavour to achieve ‚interoperability' between their two standards. The push must be towards a single comprehensive system of reporting with integrated thinking at the heart and an integrated report being the lifeblood of accountability. There must be a facilitation of the connectivity between the financial and the non-financial in the public interest.“ [45] Die angesprochenen Initiativen sollen aus dieser Perspektive also primär dazu dienen, die praktische Relevanz des integrated reporting weiter zu erhöhen.

Der IIRC und der SASB beabsichtigen, die VRF bis Mitte 2021 zu gründen.

III. Gegenüberstellung der wesentlichen Änderungen im IIRC-Rahmenwerk

Übersicht 4 fasst die Änderungen am Text des <IR> framework zusammen. [46]

Sie hebt v.a. hervor, dass diese Änderungen als Klarstellungen in den vom IIRC identifizierten Schwerpunktbereichen zu sehen sind. Sie betreffen im Wesentlichen

-

die Konkretisierung der Verantwortlichkeitserklärung („Statement of Responsibility“);

-

einen verbesserten Einblick in das der Berichterstattung zugrunde liegende Geschäftsmodell mit seinen Prozessen;

-

eine klarere Unterscheidung zwischen Arbeitsergebnissen („outputs“) und internen oder externen Auswirkungen der Geschäftstätigkeit („outcomes“); sowie

-

eine stärkere Betonung der Anforderungen an die Berichterstattung über Werterhaltungs- und Wertbeeinträchtigungsszenarien.

Übersicht 4: Gegenüberstellung der wesentlichen Änderungen im neuen IIRC-Rahmenwerk. Übersicht 4 ist online abrufbar.

IV. Kritische Würdigung und Ausblick

Seit seiner Gründung verfolgt der IIRC das Ziel, ein weltweit anerkanntes Rahmenwerk für das integrated reporting zu schaffen. Den anfangs hohen Erwartungen, die der IIRC teilweise selbst geweckt hat, konnte dieses Berichtskonzept jedoch bisher nicht erfüllen. [47] Trotz seiner inhaltlichen Qualität und einer weiterhin (langsam) wachsenden Anzahl an Unternehmen, welche das IIRC-Rahmenwerk anwenden, [48] spielt das integrated reporting – insbesondere auch in Deutschland – insofern noch eine eher untergeordnete Rolle, als bislang kaum integrierte Berichte in Übereinstimmung mit dem IIRC-Rahmenwerk aufgestellt beziehungsweise teilweise gar Empfehlungen des IIRC-Rahmenwerks missachtet werden, wodurch das Potenzial dieses Berichtskonzepts nicht vollumfänglich realisiert werden kann. [49]

Mit der lang erwarteten Überarbeitung seines Rahmenwerks reagierte der IIRC sowohl auf zahlreiche Umsetzungsprobleme in der Berichtspraxis als auch auf Kritik aus dem Schrifttum. Bei einem Vergleich des alten und neuen IIRC-Rahmenwerks fällt auf, dass der IIRC zahlreiche Anmerkungen der interessierten Öffentlichkeit reflektiert und umgesetzt hat; [50] insbesondere die Ausführungen zur Verantwortlichkeitserklärung und zu den Arbeitsergebnissen wurden im überarbeiteten Rahmenwerk konkretisiert, indem fehlende Definitionen, Sachverhalte, Details oder Beispiele ergänzt wurden, so dass insgesamt ein schlüssigeres, da vollständiger ausformuliertes, Gesamtkonzept entstanden ist. Dieses ist allerdings mit keinem Paradigmenwechsel verbunden: Es baut weiterhin auf vielkritisierte Grundpfeiler wie jenen der Kapitalarten im Zentrum der Berichterstattung auf; für die Verlässlichkeit und Vergleichbarkeit der berichteten Informationen entscheidende Aspekte – wie etwa die externe Prüfung integrierter Berichte – werden weiterhin nicht ausreichend adressiert. [51] Bisherige Kritiker des <IR> framework werden also voraussichtlich auch durch dessen Neufassung nicht zu Befürwortern dieser Umsetzung des integrated reporting.

Der IIRC hält mit der Überarbeitung seines Rahmenwerks weiterhin daran fest, dieses nicht als einen an Details ausgerichteten Standard, sondern als prinzipienorientiertes Regelwerk zu konzipieren. Deshalb enthält die im Januar 2021 veröffentlichte Version keine Determinanten zu spezifischen Datentypen beziehunsgweise -inhalten oder Indikatoren/Kennzahlen; vielmehr wird vonseiten des IIRC darauf beharrt, nur jene Informationen in den integrierten Bericht aufzunehmen, welche von der Unternehmensführung als wesentlich beziehungsweise am relevantesten für den Einblick in die jeweiligen Wertschöpfungsprozesse beurteilt werden. Insofern bleibt es im neuen Rahmenwerk bei den oben dargestellten punktuellen Ergänzungen.

Kritisch betrachtet bedeutet dies allerdings auch, dass das hohe Abstraktionsniveau des Rahmenwerks unverändert erhalten bleibt – und somit hohe Anforderungen an die Anwender einhergehen (denen zugleich beträchtlicher Gestaltungsraum in der Berichterstattung eröffnet bleibt). Unternehmen, die sich schon bisher hiervon abgeschreckt fanden, werden sohin durch die Neufassung des Rahmenwerks weiterhin nicht angesprochen; hierbei ist v. a. an mittelständische Unternehmen zu denken. Daher ist es primär lediglich als einer von vielen Bausteinen in den Bemühungen des IIRC anzusehen, das Konzept des integrated reporting in der Praxis der Unternehmensberichterstattung zu verankern; die dahingehend vielversprechenderen Initiativen scheinen aber jene zu sein, die Ende 2020 im Umfeld der Arbeiten an der Neufassung des Rahmenwerks gestartet wurden (siehe Kap. III.4).

Im Hinblick auf die zukünftigen Entwicklungen des IIRC-Rahmenwerks ist der Ende 2020 verlautbarte Zusammenschluss des SASB und des IIRC wohl von höherer Bedeutung: Die VRF soll die Berichtskonzepte, welche im <IR> framework und in den SASB-Standards ihren Niederschlag gefunden haben, verknüpfen und damit letztlich der Idee des integrated reporting weiter Vorschub leisten. Für die – zunächst unmittelbar: US-amerikanische – Praxis lässt sich hieraus ein Bedeutungsgewinn des IIRC und des SASB ableiten; aber auch auf globaler Ebene wird dies dem Konzept insofern zutragen können, als die verknüpften Standards des SASB nunmehr die von vielen geforderten konkreteren Leitlinien für die Operationalisierung des integrated reporting bieten können. [52] Für europäische Anwender wird dies u. a. eine intensive(re) Auseinandersetzung mit den SASB-Standards erwarten lassen, was im Lichte der gegenwärtigen Arbeiten an europäischen Standards für die nichtfinanzielle Berichterstattung zu Folgefragen und gegebenenfalls auch zu Spannungen führen wird. Obschon das IIRC-Rahmenwerk und die SASB-Standards auf potenzielle Synergieeffekte abzielen, bleibt allerdings noch abzuwarten, wie sich die gegebenenfalls parallele Anwendung beider Berichtsformate in der Praxis bewähren wird; hierfür scheint noch Abstimmungsaufwand und entsprechende Zeit erforderlich, um Bruchstellen zu beseitigen und einen durchgehend hohen Konsistenzgrad der Leitlinien zu erreichen. [53]

Darüber hinaus wird die weitergehende Initiative einer Zusammenarbeit mit internationalen Standardsetzern wie der GRI – deren Standards als weltweit verbreitetstes Rahmenwerk für die Berichterstattung über Nachhaltigkeitsthemen gelten – [54] der Relevanz des integrated reporting zutragen. Auch das bisherige Verständnis der Nachhaltigkeitsberichterstattung, welche die Idee des integrated reporting als Bindeglied zwischen der abstrakten gesellschaftsbezogenen Rechenschaftslegung sowie der investorenorientierten Geschäftsberichterstattung erkennt und nach außen trägt, könnte verändert werden: Die Verknüpfung von finanzieller und nichtfinanzieller Leistung eines Unternehmens unter gesamthafter Betrachtung seines Geschäftsmodells beziehungsweise Wertschöpfungsprozesses kann dazu beitragen, dass die Frage einer Prioritätensetzung zwischen ökonomischen, ökologischen und sozialen Belangen zunehmend einem Verständnis für langfristige Zusammenhänge unterschiedlicher Erfolgskategorien weicht. Dies würde in Folge aber auch die Vielzahl an Rahmenwerken, die sich rein dem Aspekt der Nachhaltigkeitsberichterstattung widmen, in Frage stellen – und weitere Verschmelzungen erwarten lassen, [55] letztlich sogar weitere Schritte in puncto organisatorische Anbindung an Standardsetzer auf dem Gebiet der Finanzberichterstattung nahelegen. Bei Letzterem ist darüber hinaus v. a. an die aus Sicht des integrated reporting besonders bedeutsame Initiative der IFRS Foundation zu denken, eigene Standards im Bereich der Nachhaltigkeitsberichterstattung auf Augenhöhe mit ihren International Financial Reporting Standards (IFRS) zu entwickeln. [56] Im Hinblick auf diese Perspektiven scheint der IIRC also noch am Anfang seines Weges zu stehen.

Was diese Entwicklungen (auch) auf dem Gebiet des integrated reporting für Auswirkungen auf die Arbeiten an europäischen Standards für die nichtfinanzielle Berichterstattung haben werden, bleibt indes abzuwarten. Nicht nur hier ist in den nächsten Jahren also mit einer Vielzahl an weiteren Entwicklungen und entsprechenden Diskussionsbedarfen zu rechnen.

V. Zusammenfassung

-

Der IIRC hat sein neugefasstes Rahmenwerk zur integrierten Berichterstattung Anfang 2021 veröffentlicht. In dieser Fassung soll es ab dem zur Anwendung kommen; eine frühere Anwendung ist möglich.

-

Gegenstand der Überarbeitung sind v. a. Vereinfachungen für die Berichtsersteller sowie verbesserte Einblicke in die Berichtsprozesse für die Berichtsadressaten. Die Grundpfeiler des Rahmenwerks bleiben jedoch unangetastet.

-

Parallel zur Finalisierung der Neufassung seines Rahmenwerks vertiefte der IIRC zuletzt seine Zusammenarbeit mit anderen Institutionen auf dem Gebiet der Nachhaltigkeitsberichterstattung. Im Ergebnis wurde inzwischen u. a. eine Verschmelzung mit dem SASB verlautbart. Dies birgt das vielleicht größte Potenzial in sich, zu einem Bedeutungsgewinn des integrated reporting als Dreh- und Angelpunkt einer ganzheitlichen Form der Unternehmensberichterstattung beizutragen.

Autoren

Fundstelle(n):

PiR 4/2021 Seite 108

NWB DAAAH-74827

1Im Folgenden auch als “IIRC-Rahmenwerk“ bezeichnet.

2Siehe dazu auch Sopp/Baumüller/Scheid, Die nichtfinanzielle Berichterstattung – Berichtspflichten und -inhalte, 1. Aufl. 2021, S. 195 f.

3Vgl. hierzu bereits Eccles/Krzus, One Report: Integrated Reporting for a Sustainable Strategy, 2010, S. 10.

4Vgl. IIRC, Strategy: The Breakthrough Phase 2014-2017, 2015, derzeit abrufbar unter: https://go.nwb.de/fa5c8.

5So etwa Arbeitskreis „Integrated Reporting“ der Schmalenbach-Gesellschaft für Betriebswirtschaftslehre e.V., DB 2018 S. 2254 f.

6“ The IIRC is in the momentum phase of its strategy, delivering accelerated action towards our goal for integrated thinking and reporting to be the global norm and building on achievements following the IIRC's breakthrough phase (2014-2018). The IIRC is leveraging the support of its partners to create the scale and pace to deliver a step change in adoption.“ IIRC, The IIRC, derzeit abrufbar unter: https://go.nwb.de/cbhtn.

7Vgl. IIRC, Topic Paper 1: Responsibility for an Integrated Report, 2020, S. 1.

8Vgl. International <IR> Framework, 2021, derzeit abrufbar unter: https://go.nwb.de/cbhtn.

9Vgl. AICPA, Improving business reporting-- a customer focus: meeting the information needs of investors and creditors, 1994, derzeit abrufbar unter: https://go.nwb.de/178o5. Siehe hierzu auch Baumüller, Nichtfinanzielle Berichterstattung, Wien 2020, S. 22 ff.

10Vgl. hierzu z. B. Fischer/Klöpfer, ZfCM 2006, Sonderheft 3, S. 4 ff.

11Vgl. Kneale, King II Report on Corporate Governance 2002: Summary of Code of Corporate Practices and Conduct, 2002, S. 11, derzeit abrufbar unter: https://go.nwb.de/cldn9.

12Vgl. zu den Anfängen der integrierten Berichterstattung Eccles/Krzus/Ribot, Journal of Applied Corporate Finance 2015 S. 9.

13Vgl. Solstice/Vancity, Integrated Reporting – Issues and Implications for Reporters, 2005, derzeit abrufbar unter: https://go.nwb.de/e64ab. Hierbei wurden mittels der Untersuchung von 12 integrierten Berichten Definitionen auf Grundlage einer explorativen Forschung erörtert.

14Vgl. statt vieler nur White, New Wine, New Bottles: The Rise of Non-Financial Reporting, 2005, derzeit abrufbar unter: https://go.nwb.de/dh86i. Wirkmächtig war darüber hinaus das Werk von Eccles/Krzus, One Report: Integrated Reporting for a Sustainable Strategy, 2010.

15Vgl. z. B. Accounting for Sustainability (A4S), Connected Reporting – A „How to“ Guide, 2007, derzeit abrufbar unter: https://go.nwb.de/sw4xz.

16Obschon zum damaligen Zeitpunkt primär verstanden als Kombination aus Finanz- und Nachhaltigkeitsbericht; vgl. BASF, Zukunft gestalten – Jahresabschluss 2007, 2008, S. 1 ff.

17Vgl. ausführlich zur Gründung des IIRC etwa Haller/Zellner, KoR 2011 S. 523 ff.

18Siehe Beyhs/Link/Krause, in: Engelbrechtsmüller/Kerschbaumer (Hrsg.), Financial Reporting 2.0, Wien 2014, S. 47.

19Vgl. hierzu IIRC, Mervyn E. King, Judge Professor, derzeit abrufbar unter: https://go.nwb.de/3yvg5.

20Vgl. IIRC, Terms of Reference of the IIRC, 2010, derzeit abrufbar unter: https://go.nwb.de/n08z6.

21Vgl. IIRC, Towards Integrated Reporting – Communicating Value in the 21st Century, 2010, derzeit abrufbar unter: https://go.nwb.de/9lm6q.

22Vgl. IIRC, Towards Integrated Reporting – Communicating Value in the 21st Century, 2010, S. 8, derzeit abrufbar unter: https://go.nwb.de/9lm6q.

23Zu den Kritikpunkten am Diskussionspapier des IIRC siehe auch Nolden/Richter, WPg 2012 S. 985 ff.; Maniora, KoR 2013 S. 364 ff.

24Vgl. IIRC, Integrated Reporting Pilot Programme, 2011, derzeit abrufbar unter: https://go.nwb.de/tt12t.

25Vgl. IIRC, Integrated Reporting <IR> Prototype Framework, 2012, derzeit abrufbar unter: https://go.nwb.de/jjkbe.

26Vgl. IIRC, Consultation Draft of the International <IR> Framework, Integrated Reporting, 2013, derzeit abrufbar unter: https://go.nwb.de/udlhe.

27Vgl. statt vieler nur Müller/Stawinoga, DB 32/2013, S. M1.

28Siehe zur Umsetzung des Integrated Reporting in der Berichtspraxis kapitalmarktorientierter Unternehmen im internationalen Kontext Churet/Eccles, Journal of Applied Corporate Finance 2014 S. 56 ff.; Wulf/Fix, KoR 2017 S. 448 ff.; für Deutschland Haller/Fuhrmann, KoR 2013 S. 243 ff.; Burghardt/Weigel, in: Freidank/Müller/Velte (Hrsg.), Handbuch Integrated Reporting – Herausforderung für Steuerung, Überwachung und Berichterstattung, 2015, S. 653 ff.

29Im Zusammenhang des IIRC-Rahmenwerks mit seiner praktischen Relevanz so auch Schmidt, DB 2020 S. 798.

30Vgl. hierzu ausführlich Stawinoga/Scheid, WPg 2018 S. 735 ff.; zudem Durchschein/Haller, DB 2020 S. 1805 ff. und 1869 ff.

31Siehe hierzu von Ahsen/Schoof, ZCG 2019 S. 39 ff.

32Im wesentlichen Bohn/Ratzinger-Sakel, WPg 2014 S. 881 ff.; Haller/Schnabel/Koch, BB 2014 S. 2923 ff.; jüngst Jablowski/Berndt, BB 2020 S. 2027 ff. Siehe hierzu auch IFAC, Creating Value for SMEs through Integrated Thinking – The Benefits of Integrated Reporting <IR>, 2017, derzeit abrufbar unter: https://go.nwb.de/asrjk.

33Vgl. Günther/Herrmann/Lange, ZCG 2017 S. 131 ff.

34Vgl. statt vieler nur Stawinoga/Scheid, WPg 2017 S. 740.

35Vgl. IIRC, International <IR> Framework Implementation Feedback – Summary Report, 2017, S. 17 ff., derzeit abrufbar unter: https://go.nwb.de/odmx2.

36Vgl. IIRC, 2018 Technical Programme – Progress Report, 2018, S. 6, derzeit abrufbar unter: https://go.nwb.de/0f8zb.

37Diese sind derzeit abrufbar unter: https://go.nwb.de/hguwk.

38Vgl. IIRC, 2020 Revision: <IR> Framework, 2021, derzeit abrufbar unter: https://go.nwb.de/vjzk0.

39Vgl. IIRC, Consultation Draft, International <IR> Framework, 2020, derzeit abrufbar unter: https://go.nwb.de/dj03v.

40Vgl. IIRC, Consultion Draft of the International <IR> Framework – Companion Document, 2020, derzeit abrufbar unter: https://go.nwb.de/rrvhs.

41Vgl. IIRC, International <IR> Framework Revision – Virtual Roundtables, 2020, derzeit abrufbar unter: https://go.nwb.de/82erb.

42Vgl. hier und im Folgenden CDP/CDSB/GRI/IIRC/SASB, Statement of Intent to Work Together Towards Comprehensive Corporate Reporting, 2020, derzeit abrufbar unter: https://go.nwb.de/08723.

43Z. B. von Scheid/Kotlenga/Müller, PiR 2019 S. 202 ff. NWB QAAAH-19429.

44Vgl. hier und im Folgenden IIRC/SASB, Press Release: IIRC and SASB announce intent to merge in major step towards simplifying the corporate reporting system, 2020, derzeit abrufbar unter: https://go.nwb.de/bhyhj.

45King, Messages from our Leadership, 2020, derzeit abrufbar unter: https://go.nwb.de/iq61m.

46Übersicht 4 ist ausschließlich online abrufbar unter: NWB DAAAH-74827

47Ähnlich kritisch etwa Baumüller, PiR 2019 S. 11 NWB YAAAH-03325.

48Laut IIRC wenden mittlerweile über 1.700 Unternehmen weltweit das <IR> Framework an; siehe hierzu IIRC, The <IR> Business Network, 2021, derzeit abrufbar unter: https://go.nwb.de/1hr7z.

49Vgl. Stawinoga/Velte, ZfU 2017 S. 60.

50Siehe hierzu ausführlich IIRC, Treatment of Consultation Draft feedback, 2021, derzeit abrufbar unter: https://go.nwb.de/njtxc.

51Zur Kritik in diesen Punkten etwa Oll/Rommerskirchen, uwf 2018 S. 9.

52Vgl. im Kontext der praktischen Relevanz der SASB-Standards Schmidt, WPg 2020 S. 686.

53Vgl. etwa See Tho, IIRC revises integrated reporting framework for greater clarity, 2021, derzeit abrufbar unter: https://go.nwb.de/w0fqg

54Vgl. KPMG, The time has come – Survey on Sustainability Reporting 2020, derzeit abrufbar unter: https://go.nwb.de/aog16.

55Die gegenwärtig zu beobachtenden Harmonisierungsbestrebungen auf Ebene der internationalen Standardsetzer lassen sich als weiterer Hinweis auf eine derartige Entwicklungsrichtung deuten.

56Vgl. hierzu ausführlich Baumüller/Scheid, PiR 2020 S. 379 NWB MAAAH-65324. Erste konkrete Anknüpfungen zwischen den geschilderten Initiativen wurden bereits geschaffen; siehe z. B. IFRS Foundation, Consultation Paper on Sustainability Reporting, 2020, Tz. 34, derzeit abrufbar unter: https://go.nwb.de/8fscf.