IVSC-Papier: Wertrelevanz von ESG-Faktoren

I. Einführung

Im März 2021 hat das International Valuation Standards Council (kurz: IVSC) ein sog. perspectives paper mit dem Titel ESG and Business Valuation veröffentlicht. [1] Hiermit reiht sich das IVSC in die Riege namhafter Institutionen ein, die sich aktuell und zunehmend im Kontext ihrer jeweiligen fachlichen Ausrichtung mit den Auswirkungen von ESG-Faktoren (environmental, social, governance) befassen. Als globale Dachorganisation der Bewertungsprofession verfolgt das IVSC mit dem hier vorgestellten Diskussionsbeitrag das Anliegen, die Rolle von ESG im Rahmen von Unternehmensbewertungen näher zu beleuchten. Darin liegt bereits eine Aussage: Das Ob ist nicht mehr die Frage, sondern das Wie. Für die Annäherung an eine Antwort sei ein besseres Verständnis der grundlegenden Mechanismen erforderlich, die de facto zur Verzahnung von ESG und Unternehmensbewertungen führen.

II. ESG-Faktoren und Unternehmensbewertungen

1. Standortbestimmung aus Sicht des IVSC

Umweltbelange, sozial verantwortliches Handeln und eine effektive Unternehmensführung, die dem Unternehmenswohl dient, aber auch die Unternehmensumwelt nicht als bloßes Verbrauchsgut betrachtet, sind längst im Bewusstsein von Investoren und Managern verankert. Nach Ansicht des IVSC befinden sich alle Akteure in einer Phase des Aufbruchs hin zu neuen Strukturen, die ESG-Faktoren im Rahmen der laufenden betrieblichen Routine, sei es im Unternehmen oder im Rahmen der Bewertungspraxis von z. B. institutionellen Investoren, verankern. Gewissermaßen normal und ein Ausdruck besonderer Dynamik sei daher die aktuelle Ausdifferenzierung von Ansätzen und Stoßrichtungen, die einer Verdichtung hin zu einem operationalisierbaren Set an Normen bedürften. Die Tragweite dieses Erfordernisses werde mit Blick auf die Entwicklungen der letzten Jahre besonders deutlich. Durch eine zunehmende Häufigkeit von katastrophalen Umweltereignissen sind diese (bald) nicht mehr im Randgebiet statistischer Verteilungen zu verorten (sog. tail risk). Zudem nehme das Schadensausmaß zu, wodurch man in Summe den Faktor E schlicht nicht mehr ignorieren könne. Soziale Unruhen werfen parallel hierzu ein Schlaglicht auf die Fragilität eines häufig als gesichert geglaubten Sozialgefüges und sozialen Friedens. Unternehmen trifft hierbei vermehrt die von außen artikulierte Forderung nach Positionierung, Einflussnahme und einem konsequenten Handeln im Sinne des jeweiligen Anliegens. Bleibt eine solche Reaktion aus, können die Folgen in den sog. Sozialen Medien beobachtet werden. Faktor S führt somit zu einer stärker institutionalisierten und weniger auf dem Impetus des einzelnen Unternehmenslenkers beruhenden Verzahnung von Unternehmertum und Gesellschaft. Als Beispiel für die Bedeutungszunahme des Faktor G stellt das IVSC die Verbindung zur COVID-19-Pandemie her, die eine stetige Reaktion auf neue Umweltbedingungen erfordere. Hierfür bedarf es gleichermaßen robuster wie agiler Management- und governance-Strukturen.

2. ESG-Faktoren und die Auswirkungen auf die Vermögens-, Finanz- und Ertragslage von Unternehmen

Die Rückwirkungen negativer Entwicklungen von Umweltbedingungen können nach Ansicht des IVSC vielfältig sein. Auf der Hand liegt die Wertminderung von Vermögenswerten einschließlich des goodwill, z. B. aufgrund nachteiliger Veränderung der Bewertungsfaktoren, die in das beziehungsweise die Bewertungskalküle (insbesondere fair value oder Nutzungswert) einfließen. Verkürzte Nutzungsdauern des Anlagevermögens, gestiegene Kosten und schlechtere Kostenstruktur, reduzierte oder gar ausbleibende Produktnachfrage sowie eine stärkere Ausfallgefährdung von Forderungen könnten ihr Übriges beitragen. Zudem sei die Notwendigkeit größerer Risikovorsorgen in Form von Rückstellungen (Drohverluste, Rechtsstreitigkeiten, Strafzahlungen und gegebenenfalls Rekultivierungsverpflichtungen) erwartbar.

Diese Drohkulisse unterstreiche die dringende Notwendigkeit eines vereinheitlichten und adäquaten Angebots an Informationen, die dem Bewerter eine Verortung des Bewerteten in Relation zur Vergleichsgruppe ermöglicht. Die aktuellen Bemühungen der IFRS Foundation, sich für ein international anerkanntes Set von Normen für eine nachhaltigkeitsbezogene Finanzberichterstattung einzusetzen, findet beim IVSC daher einen positiven Widerhall und Unterstützung.

Die häufig anzutreffende Bezeichnung von nachhaltigkeitsbezogenen Informationen als „nichtfinanziell“ sei irreführend und aufgrund der Gefahr der Fehlinterpretation, ESG-Faktoren seien vollständig unverbunden mit dem Unternehmenswert, abzulehnen. Stattdessen handele es sich um sog. pre-financial information , die eine zwar mit Unsicherheiten behaftete, gleichwohl aber entscheidungsnützliche Indikation ermöglichen, ob das berichterstattende Unternehmen auch langfristig fortbestehen und wirtschaftlich erfolgreich sein kann. Dieser Grundgedanke finde beispielsweise zunehmende Unterstützung aufgrund der nun schon seit mehr als einem Jahr vorherrschenden Pandemie-Situation. Die Nachfrage nach Investitionen in als sicher eingestufte Anlageklassen steige. Allerdings stellt sich die Frage, was als sicher eingestuft werden kann, da hierfür ein hinreichendes Informationsangebot an nachhaltigkeitsbezogenen Finanzinformationen erforderlich ist.

3. Wechselwirkung von Zinssätzen und ESG-Faktoren

Besonderes Augenmerk schenkt das IVSC dem aktuellen Niedrigzinsumfeld, dessen Wirkung auf die Unternehmenswertkalkulation die Bedeutung von ESG-Faktoren noch verstärkt. Denn eine Minderung des Diskontierungssatzes führt zu steigenden Barwerten von mittel- bis langfristig erzielten Erfolgsbeiträgen. Künftigen Erträgen oder Cashflows wird eine größere Bedeutung beigemessen, als dies bei einem höheren Zinsniveau der Fall ist. Bei genauerer Betrachtung seien niedrige Zinssätze für kurzfristige Laufzeiten aufgrund der historischen Zinszyklen keine Neuigkeit. Allerdings habe die Pandemie-Situation im Verbund mit geopolitischen Stressfaktoren (z. B. Handelsstreitigkeiten USA/China) zu einer verfestigten Erwartung langfristig niedriger Zinssätze beigetragen. Mit einem technischen Blick auf Barwertkalküle sei eine relative Verschiebung der Wertanteile zwischen Detailplanungszeitraum hin zur ewigen Rente (sog. terminal value) beobachtbar. Setzt man den Aufwand für die Operationalisierung der Detailplanungsperiode (üblicherweise fünf Jahre; hoher Aufwand) in Relation zur Ableitung der Parameter der ewigen Rente (häufig begrenzt auf den Wachstumsfaktor; vergleichsweise niedriger Aufwand), so zeigte sich schon in der Vergangenheit ein Missverhältnis aufgrund des hohen Wertbeitrags der ewigen Rente zum Unternehmenswert.

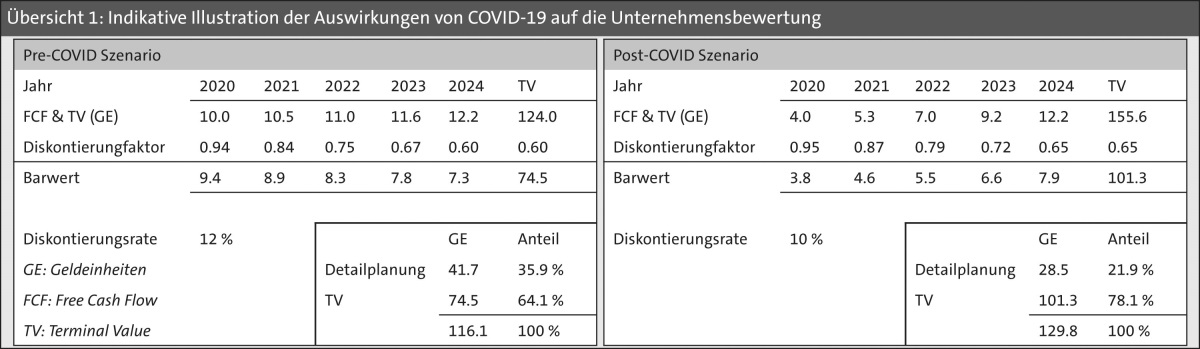

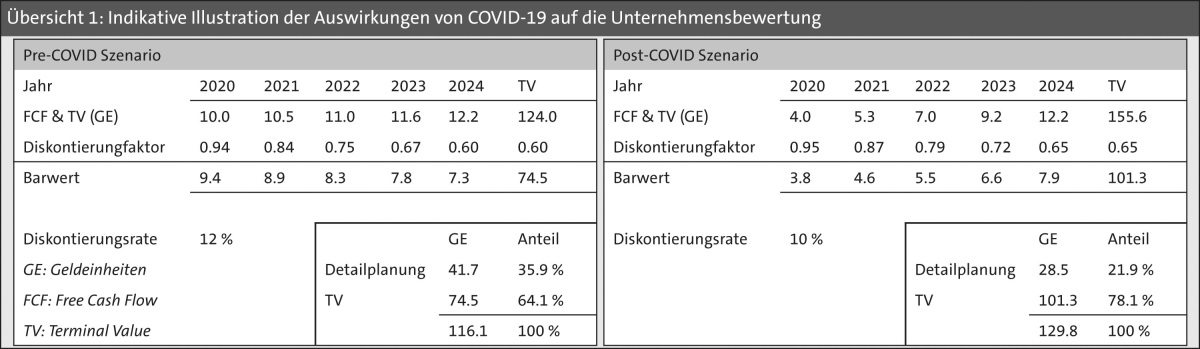

Die verstärkende Wirkung der Pandemie-Lage wird durch Übersicht 1 verdeutlicht. [2] Das Pre-COVID Szenario zeichnet sich durch höhere Cashflows im Detailplanungszeitraum und eine zugleich höhere Renditeerwartung (Diskontierungssatz: 12 %) aus. Der Wertbeitrag der ewigen Rente im Vergleich zum Detailplanungszeitraum beläuft sich bei den zugrunde liegenden Annahmen (Wachstumsrate: 2 %) auf rd. 64 %. Beim Post-COVID Szenario tragen deutlich geringere Cashflows im Detailplanungszeitraum und eine um zwei Prozentpunkte niedrigere Renditeerwartung zu einer deutlichen Verschiebung in Richtung ewiger Rente (rd. 78 %) bei. Dies gilt trotz der gleichen nominellen Cashflow-Ausgangsgröße am Ende der Detailplanungsperiode.

Diesen Mechanismus vor Augen könne der zunehmende Fokus auf ESG-Faktoren aus Sicht des IVSC nicht verwundern, da diese die mittel- und insbesondere langfristigen Risiken und Chancen widerspiegeln. Die Feststellung, dass sämtliche Zukunftsaussichten ab einem Zeithorizont von fünf Jahren implizit in den Annahmen zur ewigen Rente enthalten sind oder sein müssten, könne man angesichts der vorherrschenden Bewertungspraxis nur als prekär charakterisieren.

Übersicht in neuem Fenster öffnen

{kind=link}

4. Herausforderungen bei der Einbeziehung von ESG-Faktoren in die Bewertungstechnik

Für das IVSC ergibt sich aus diesem Befund der klare Handlungsauftrag, vor allem (aber nicht nur) die blackbox namens ewige Rente aufzuschnüren und inhaltlich mit den ESG-Faktoren zu befüllen. Hierzu könne man sich bestehender Konzepte bedienen, was der vom IVSC vermuteten Stimmungslage, es handele sich um eine schier unlösbare Aufgabe, die Dramatik nehme. Bei kapitalmarktorientierten Vergleichsverfahren bedürfe es der Identifikation von relevanten ESG-Faktoren der Vergleichsgruppe beziehungsweise des betreffenden Industriezweigs, eine Evaluierung der ESG-Charakteristika des zu bewertenden Unternehmens und schlussendlich einer Kalibrierung des Unternehmenswerts nach Maßgabe der relativen Performance zur Vergleichsgruppe. Eine valide Umsetzung dieses Grundgedankens wirke zunächst wie eine entmutigende Aufgabenstellung, sei allerdings im Kern mit schon bestehenden Prozessen vergleichbar. Barwertorientierte Bewertungsmodelle bergen dagegen noch größere Herausforderungen, da die Wirkungen von ESG-Faktoren direkt in Form expliziter Annahmen artikuliert werden müssten. Erschwerend komme die Zweiteilung des Bewertungsprozesses zwischen Management und Bewerter hinzu. Die Verantwortung für die Entwicklung und Validierung von Annahmen sei nicht und könne nicht eindeutig zugeordnet werden und bedürfe folglich eines gemeinschaftlichen Ansatzes. Hier seien bereits ein Prozess des gemeinsamen Lernens und die Entwicklung unterschiedlicher Konzepte beobachtbar. Dieses Momentum müsse aus Sicht des IVSC nun für die Entwicklung handhabbarer Bewertungsstandards genutzt werden.

Autor

WP Prof. Dr. Daniel T. Fischer ist Partner der Sozietät Fischer & Hnida in Bielefeld sowie Professor für Betriebswirtschaftslehre, insb. Rechnungswesen und Corporate Governance, an der Hochschule Fresenius, Köln.

Fundstelle(n):

PiR 5/2021 Seite 155

NWB LAAAH-77571

1Derzeit abrufbar unter: https://go.nwb.de/c4qi1.

2Vgl. IVSC (Hrsg.), Perspectives Paper: ESG and Business Valuation, S. 8, derzeit abrufbar unter: https://go.nwb.de/c4qi1.