Der Entwurf zur Corporate Sustainability Reporting Directive (CSRD) – Darstellung, kritische Würdigung und Implikationen für deutsche Unternehmen

-

Am hat die EU-Kommission den Entwurf zur CSRD vorgelegt. Die CSRD soll erstmals für Geschäftsjahre, die am oder nach dem beginnen, zur Anwendung gelangen.

-

Der bisherige Normenrahmen zur nichtfinanziellen Berichterstattung wird dabei grundlegend überarbeitet und v. a. hinsichtlich der darin enthaltenen Verpflichtungen erweitert.

-

Zentrale Neuerungen betreffen den erweiterten Anwendungsbereich sowie die Einführung europäischer Standards für die Nachhaltigkeitsberichterstattung. Darüber hinaus sollen der Grundsatz der doppelten Wesentlichkeit expliziert und die Fundamente der Berichtspflichten fester in den corporate - governance -Mechanismen von Unternehmen verankert werden.

I. Einleitung

Die im Jahr 2014 mit der CSR-Richtlinie (2014/95/EU) in das europäische Bilanzrecht eingefügten Bestimmungen zur nichtfinanziellen Berichterstattung stellen ein Teilgebiet der Unternehmensberichterstattung dar, das in den vergangenen Jahren besonders große Aufmerksamkeit erhielt. Nach einem von langen und von kontroversen politischen Verhandlungen geprägten Entstehungsprozess konnte sie zunächst als Paradigmenwechsel in puncto Transparenzanforderungen von Unternehmen gewürdigt werden;2 in weiterer Folge zeigte sich jedoch, dass die Anwendung dieses kompromissbehafteten Normenrahmens die berichtspflichtigen Unternehmen vor große Probleme stellte und von diesen oftmals auch nur mit geringem Engagement vorangetrieben schien. Insofern überraschte es nicht, dass die EU-Kommission im Zuge ihrer Evaluation der Umsetzung der CSR-Richtlinie, welche 2018 als Teil des weiter gefassten „Fitness Check“ zum Gesamtrahmen der Rechnungslegung in der EU durchgeführt wurde, zur Erkenntnis gelangte, dass diese Berichtspflichten im Gesamtzusammenhang der Bestimmungen des europäischen Bilanzrechts als besonders reformbedürftig angesehen wurden.3

Den zunehmend steigenden Ambitionen der EU-Kommission in puncto Nachhaltigkeit lief dieser Befund freilich zuwider. Hier ist insbesondere das Jahr 2015 als Meilenstein anzusehen – sowohl die Ergebnisse der Pariser Klimakonferenz als auch die Unterzeichnung der sustainable development goals zeigten Handlungsbedarf für den europäischen Gesetzgeber auf. Die zwei wichtigsten Rahmenprogramme, die hieraus erwuchsen, stellen der Aktionsplan zur Finanzierung nachhaltigen Wachstums („sustainable finance“) aus dem Frühjahr 2018 sowie der green new deal aus dem Dezember 2019 dar. S. 203Beide sehen weitreichende Maßnahmen zur Transformation der europäischen Wirtschaftsordnung (v. a. der europäischen Kapitalmärkte) vor – und knüpfen als Fundament hierfür an nichtfinanzielle Berichtspflichten europäischer Unternehmen.4

Die Notwendigkeit einer fundamentalen Reform des europäischen Normenrahmens für die nichtfinanzielle Berichterstattung wurde daher schnell eine offensichtliche. Zum Jahresbeginn 2020 kündigte die EU-Kommission folglich für das vierte Quartal 2020 die Vorlage eines Vorschlags für eine neugefasste CSR-Richtlinie an. Kurz darauf folgte die Ankündigung eines „inception impact assessment“ und danach einer ausführlichen Konsultation zur Neufassung der CSR-Richtlinie, um die Sichtweisen der Stakeholder zu einer Vielzahl an konkreten Reformoptionen zu ergründen.5 Die Konsultation wurde am veröffentlicht und konnte bis zum kommentiert werden. Flankierend hierzu wurde vonseiten der EU-Kommission eine Vielzahl an weiteren Workshops und Umfragen beauftragt, um das erhobene Meinungsbild zu verfeinern. Die Folgen der Corona-Pandemie führten jedoch dazu, dass die Vorlage eines Entwurfs der neugefassten CSR-Richtlinie auf das erste Quartal 2021 verschoben wurde. Die EU-Kommission veröffentlichte ihren ersten Vorschlag zur Neufassung einer Corporate Sustainability Reporting Directive (CSRD) schlussendlich mit erneuter Verzögerung am .6 Zudem stellte sie hierzu ein ausführliches „impact assessment“ zur Verfügung.7 Kurz zuvor, im März 2021, veröffentlichte die EU-Kommission auch zwei Endberichte von Projekten der EFRAG, welche nach Abschluss der Konsultation aus dem Jahr 2020 beauftragt wurde, Vorarbeiten für die Entwicklung neuer Standards für die europäische Nachhaltigkeitsberichterstattung zu leisten.8

Der Kommissionsvorschlag zur CSRD adressiert nunmehr als Änderungs-Richtlinie die nachfolgenden EU-Rechtsakte:

-

Art. 1: Bilanz-Richtlinie (2013/34/EU)

-

Art. 2: Transparenz-Richtlinie (2004/109/EG)

-

Art. 3: Abschlussprüfer-Richtlinie (2006/43/EG)

-

Art. 4: Abschlussprüfer-Verordnung (537/2014)

Des Weiteren behandeln die Art. 5 bis 8 die Umsetzung, die Erstanwendung, das Inkrafttreten sowie die Adressaten der CSRD. Besonders hervorzuheben ist dabei weiterhin auf einer grundlegenden Ebene, dass die EU-Kommission im Titel des neuen Rechtsakts die Begrifflichkeit „non-financial“ nunmehr durch „sustainability“ ersetzt hat. Damit wird nicht nur eine bloße terminologische Neuorientierung, sondern ein neues Selbstverständnis der vorgeschlagenen Berichtspflichten zum Ausdruck gebracht.9

Die EU-Kommission verfolgt im Rahmen des endgültigen Inkrafttretens beziehungsweise der erstmaligen Anwendung der CSRD einen sehr straffen Zeitplan: Bis zum bestand die Möglichkeit, zum Kommissionsvorschlag Stellung zu nehmen. Nach dem Beginn der politischen Verhandlungen voraussichtlich im Herbst dieses Jahres soll bis zur Jahresmitte 2022 – unter französischer Ratspräsidentschaft – die endgültige Fassung der CSRD vorgelegt werden. Momentan ist vonseiten des europäischen Gesetzgebers die erstmalige Anwendung der Berichtspflichten der CSRD durch die Unternehmen ab dem für das Geschäftsjahr 2023 geplant.

Aus der CSRD ergibt sich – wie bereits bei der CSR-Richtlinie – die Notwendigkeit zur Umsetzung durch die EU-Mitgliedstaaten in nationales Recht, welche bis Dezember 2022 vorgesehen ist. Ausgenommen hiervon sind jedoch die delegierten Rechtsakte, die durch die EU-Kommission auf Grundlage der Entwürfe für Standards für die europäische Nachhaltigkeitsberichterstattung durch die EFRAG zukünftig noch zu erlassen sind und unmittelbar anwendbar sein sollen. Bereits in der zweiten Jahreshälfte 2022 sollen die ersten dieser Standards abgeschlossen und nach ihrer Übernahme durch die EU-Kommission gültig sein.

II. Ausgewählte Reformvorschläge im Überblick

1. Anwendungsbereich

Der Entwurf der CSRD sieht vor, den Anwendungsbereich erheblich auszuweiten. So sollen zukünftig alle an einem EU-regulierten Markt notierten Unternehmen – mit Ausnahme von Kleinstunternehmen – von der neuen Berichtspflicht erfasst werden.10 Zudem sollen auch alle weiteren großen Unternehmen, die nicht an einem EU-regulierten Markt notiert sind, vom Anwendungsbereich der CSRD erfasst werden. Dazu gehören Unternehmen, die mindestens zwei der drei folgenden Größenmerkmale überschreiten (Art. 3 Abs. 4 der Bilanz-Richtlinie):

-

Bilanzsumme: 20 Mio. €,

-

Nettoumsatzerlöse: 40 Mio. €,

-

Durchschnittliche Zahl der während des Geschäftsjahres Beschäftigten: 250.

Für eine Berichtspflicht ist zudem das Vorliegen der Rechtsform einer Kapitalgesellschaft maßgeblich – oder aber einer dieser gleichgestellten Rechtsform, wie z. B. die GmbH & Co. KG. Versicherungsunternehmen und Kreditinstitute werden – weiterhin – unabhängig von ihrer Rechtsform ebenfalls von der Berichtspflicht erfasst, sofern sie die zuvor genannten Größenkriterien erreichen.11

Für die Pflicht zur konsolidierten Berichterstattung wird analog auf das Vorliegen eines Mutterunternehmens eines großen Konzerns abgestellt. Neu ist, dass damit die Pflicht zur Konzernrechnungslegung per se im Fokus steht, die Befreiungsbestimmungen von einer solchen nichtfinanziellen Berichtspflicht allerdings stärker losgelöst von den Befreiungsbestimmungen zur finanziellen Konzernrechnungslegung werden (und damit unabhängig voneinander zu prüfen sind). Allerdings werden fortan solche berichtspflichtigen Mutterunternehmen sowohl von der Pflicht zu einer nichtfinanziellen Berichterstattung auf Ebene der Einzelgesellschaft als auch (nachdrücklicher als im Text der gegenwärtig gültigen CSR-Richtlinie) von der Pflicht zur Angabe nichtfinanzieller Leistungsindikatoren in ihrem (Konzern-)Lagebericht befreit. Festgehalten wird darüber hinaus am bisher schon anwendbaren Konzernprivileg, wonach die eigenständige Berichtspflicht generell für alle Unternehmen entfällt, die in die (konsolidierte) Berichterstattung eines übergeordneten Mutterunternehmens einbezogen sind.

Bisher sieht Art. 19a der Bilanz-Richtlinie i. d. F. der CSR-Richtlinie vor, dass die durchschnittliche Zahl der während des Geschäftsjahres Beschäftigten mindestens 500 betragen muss, um eine nichtfinanzielle Erklärung abzugeben. Die EU-Kommission schätzt, dass durch die Ausweitung des Anwendungsbereichs etwa 49.000 Unternehmen verpflichtet wären, Nachhaltigkeitsinformationen offenzulegen. Im Vergleich zur CSR-Richtlinie würde dies ca. eine Vervierfachung der berichtspflichtigen Unternehmen bedeuten; aktuell erfasst sind hier rund 11.600 Unternehmen.12 Alleine in Deutschland würden nach ersten Schätzungen des DRSC durch die CSRD zukünftig knapp 15.000 Unternehmen von der nachhaltigkeitsrelevanten Berichtspflicht erfasst werden, was eine Steigerung um mehr als das 30-fache bedeuten würde.13

Um das Risiko von Nachteilen für in der EU ansässige Unternehmen zu minimieren und die internationale Wettbewerbsfähigkeit für diese Unternehmen aufrecht zu erhalten, soll der Anwendungsbereich auch Unternehmen erfassen, die nicht in der EU niedergelassen, aber an EU-regulierten Märkten notiert sind.14 Die besonderen Probleme, die durch diese Ausweitung der Berichtspflicht entstehen können, sollen v. a. durch Äquivalenzbestimmungen für die vorgelegte Nachhaltigkeitsberichterstattung adressiert werden (siehe Kap. II.4).

Die Anforderungen an kapitalmarktorientierte KMU sollen erst mit drei Jahren Verzögerung (also ab Januar 2026) zur Anwendung kommen; insbesondere angesichts der wirtschaftlichen Schwierigkeiten rund um die Corona-Pandemie soll KMU so entgegengekommen werden.15 Die EU-Kommission erhofft sich zudem, dass sich diese dreijährige Übergangsphase positiv auf KMU auswirken wird, da bis zur erstmaligen Anwendung die Berichterstattungs- und Prüfungspraxis hinsichtlich nachhaltigkeitsrelevanter Informationen einen höheren Reifegrad erreicht haben würde. Andere – nicht kapitalmarktorientierte – KMU müssen weiterhin keine Nachhaltigkeitsinformationen offenlegen; um freiwillige Berichterstattungspraktiken beziehungsweise die mittelbaren Berichtspflichten (z. B. entlang von Lieferketten) zu adressieren, wird allerdings die Entwicklung angemessener, freiwilliger KMU-Standards forciert (siehe Kap. II.4).16

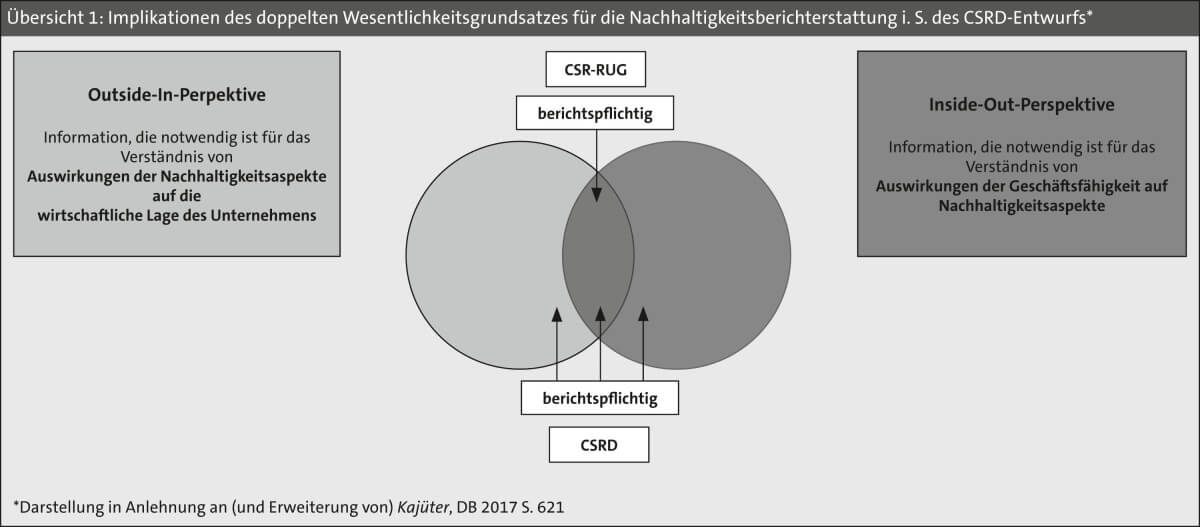

2. Wesentlichkeitsgrundsatz

Eine der größten Herausforderungen der CSR-Richtlinie stellt die doppelte Wesentlichkeitsperspektive („double materiality“) dar, welche die EU-Kommission seit geraumer Zeit als konzeptionelle Grundlage ihres Verständnisses von den nachhaltigkeitsbezogenen Berichtspflichten von Unternehmen verkündet hat.17 Da die bisher gültige Fassung der CSR-Richtlinie dies jedoch nicht adäquat zum Ausdruck bringt, enthält der Entwurf zur CSRD den Vorschlag für eine Neufassung. In dieser Formulierung sind einerseits die Wirkungen des Umfelds auf das Unternehmen („outside-in“-Perspektive) sowie andererseits die Auswirkungen des Unternehmens auf sein Umfeld („inside-out“-Perspektive) inbegriffen (siehe Übersicht 1); Letzteres würde aber nicht unbedingt mit einer finanziellen Auswirkung auf das Unternehmen einhergehen:

„Large undertakings and, as of 1 January 2026, small and medium-sized undertakings which are undertakings referred to in Article 2, point (1), point (a), shall include in the management report information necessary to understand the undertaking's impacts on sustainability matters, and information necessary to understand how sustainability matters affect the undertaking's development, performance and position.“18

Die EU-Kommission will mit dem CSRD-Entwurf nunmehr klarstellen, dass Unternehmen in Zukunft beide Perspektiven – unabhängig voneinander (daher: „oder“) – im Rahmen ihrer Nachhaltigkeitsberichterstattung gleichermaßen abdecken müssen. Ausdrücklich wird dabei betont: „Undertakings shall report the process carried out to identify the information that they have included in the management report in accordance with paragraph 1 and in this process they shall take account of short, medium and long-term horizons.“19 Beides stellt eine bedeutsame Erweiterung gegenüber dem Status quo der Berichtspflichten gem. CSR-Richtlinie dar. Damit soll die Kritik aufgegriffen werden, dass bisher v. a. die „inside-out“-Perspektive zu wenig Beachtung gefunden hat. Dies soll allerdings nicht ausschließen, dass sich für viele der berichtspflichtigen Themen weiterhin eine Wesentlichkeit nach beiden Perspektiven zugleich ergibt.20

3. Einzelangaben

Der Kommissionsvorschlag zur CSRD stellt auch neue Anforderungen an die berichtspflichtigen Aspekte, welche die Unternehmen in Zukunft i. S. des Art. 19a Abs. 2 der Bilanz-Richtlinie i. d. F. der CSRD offenlegen sollen. Die EU-Kommission führt hierzu insbesondere

-

Geschäftsstrategien und Nachhaltigkeitsziele,

-

die Rolle von Vorstand und Aufsichtsrat sowie die Unternehmensstrategie in puncto Nachhaltigkeit,

-

die wichtigsten nachteiligen Auswirkungen durch das Unternehmen (u. a. auch durch die Lieferkette),

-

noch nicht bilanzierte immaterielle Ressourcen sowie

-

die Art und Weise, wie Unternehmen die veröffentlichten Informationen vorab identifiziert haben,

an.21 Des Weiteren sieht die Entwurfsfassung der CSRD vor, dass die Unternehmen ihre qualitativen und quantitativen Informationen mit einem stärkeren Zukunftsbezug versehen sollen; auch die Transition von Nachhaltigkeitsinformationen in puncto Wesentlichkeit („inside-out“ und/oder „outside-in“) soll durch die zuvor angesprochenen kurz-, mittel- und langfristigen Zeithorizonte besser dargestellt werden.22 Die erweiterten Offenlegungspflichten sollen dementsprechend detailliert festgelegt werden, um eine hohe Aussagekraft dieser Informationen zu gewährleisten.

Die EU-Kommission erhofft sich dadurch, dass die Unternehmen so deutlich(er) darstellen, ob und inwieweit ihr Geschäftsmodell und ihre Strategien die Interessen ihrer Stakeholder sowie die unternehmerischen Auswirkungen auf Nachhaltigkeitsaspekte berücksichtigen – und welche Anpassungen gegebenenfalls notwendig sind, um die dabei gesetzten Ziele vollumfänglich erreichen zu können. Zudem möchte die EU-Kommission mit dem CSRD-Entwurf stärker auf Kapitalarten, wie etwa Human- oder Sozialkapital, abstellen.23

Art. 19 Abs. 3 der Bilanz-Richtlinie i. d. F. der CSRD gibt den berichtspflichtigen Unternehmen weitere Vorgaben hinsichtlich der Berichtsinhalte vor. Wie bereits in der gegenwärtigen Fassung der CSR-Richtlinie finden sich – nur geringfügig angepasste – Vorgaben zu Verweisen auf andere Angaben im Lagebericht und Beträge im Abschluss sowie zum Weglassen von Informationen. Was demgegenüber gestrichen wurde, ist der „comply-or-explain“-Ansatz, auf den sich die berichtspflichtigen Unternehmen sohin zukünftig nicht mehr werden beziehen können.

4. Standardisierung

In der Entwurfsfassung der CSRD ist die Ermächtigung der EU-Kommission vorgesehen, EU-Standards für die Nachhaltigkeitsberichterstattung mittels delegierter Rechtsakte zu erlassen (Art. 19b und 19c der Bilanz-Richtlinie). Delegierte Rechtsakte unterliegen keinem Übernahmeprozess in nationales Recht und kommen damit unmittelbar EU-weit zur Anwendung.

Dabei soll die EU-Kommission bei der Annahme dieser Standards die von der EFRAG zu erstellenden technischen Empfehlungen berücksichtigen.24 Hierzu veröffentlichte die dazugehörige Projektarbeitsgruppe der EFRAG im Februar 2021 ihren über 200 Seiten umfassenden Abschlussbericht.25 Bis zum soll zu Art. 19a der Bilanz-Richtlinie i. d. F. der CSRD (Nachhaltigkeitsaspekte sowie Angaben zu Geschäftsmodell, Zielen, Maßnahmen usw.) ein erster delegierter Rechtsakt durch die EU-Kommission erlassen werden. Dieser delegierte Rechtsakt soll dann mindestens alle drei Jahre einem Review unterzogen werden, wobei auch die technischen Empfehlungen der EFRAG berücksichtigt werden sollen. Ein zweiter delegierter Rechtsakt zu ergänzenden Nachhaltigkeitsaspekten und sektorspezifischen Informationen gem. Art 19a Abs. 1 der Bilanz-Richtlinie i. d. F. der CSRD soll dann bis zum erlassen werden. Angesichts der Berichtspflicht kapitalmarktorientierter KMU ab dem soll die EU-Kommission bis zum gem. Art. 19c der Bilanz-Richtlinie i. d. F. der CSRD ebenso entsprechende KMU-Standards mittels eines delegierten Rechtsakts erlassen.

In diesem Kontext werden Mindestqualitätskriterien, zu erfassende Inhalte und zu berücksichtigende EU-Vorgaben definiert. Vor allem mit dem Erfordernis der Konsistenz der Berichtsanforderungen mit anderen EU-Vorgaben – wie etwa die Taxonomie-Verordnung oder die Offenlegungs-Verordnung – begründet die EU-Kommission die Notwendigkeit eigener EU-Nachhaltigkeitsstandards.26 Der Kommissionsvorschlag sieht weiterhin einen neuen endorsement-Prozess für die von der EFRAG entwickelten Standards vor, der u. a. eine qualifizierte Einschätzung der ESMA als Grundlage für die Übernahme der Standards durch die EU-Kommission vorsieht.27

Ungeachtet dessen nimmt die EU-Kommission in der Entwurfsfassung der CSRD auch Bezug auf bereits existierende, globale Standards beziehungsweise Rahmenwerke zur Nachhaltigkeitsberichterstattung; dabei werden explizit

-

die Global Reporting Initiative (GRI),

-

der Sustainability Accounting Standards Board (SASB),

-

der International Integrated Reporting Council (IIRC),

-

der International Accounting Standards Board (IASB),

-

die Task Force on Climate-related Financial Disclosures (TCFD),

-

der Climate Disclosure Standards Board (CDSB) und

-

das Carbon Disclosure Project (CDP)

genannt.28 Zudem werden die Bestrebungen der IFRS Foundation, eigene globale Nachhaltigkeitsstandards zu entwickeln,29 zumindest erwähnt, um eine unnötige regulatorische Fragmentierung der Unternehmensberichterstattung – insbesondere für weltweit agierende Unternehmen – zu vermeiden. Die EU-Kommission möchte durch die Bezugnahme auf diese internationalen Standards beziehungsweise Rahmenwerke einen Beitrag zur Etablierung global einheitlicher Standards zur Nachhaltigkeitsberichterstattung leisten. Den Ausführungen im Kommissionsvorschlag lässt sich jedoch auch entnehmen, dass sich diese selbstbewusst in einer treibenden Rolle der Entwicklungen sieht und die von ihr entwickelten Zugänge in die internationalen Entwicklungen einfließen lassen möchte („Reziprozität“).30

In weiterer Folge erfolgt eine Darstellung der inhaltlichen Schwerpunkte der zu entwickelnden europäischen Standards für die Nachhaltigkeitsberichterstattung, wobei die EU-Kommission hier den Vorschlägen des EFRAG-Projektendberichts weitestgehend folgt. Gemäß Art. 19b Abs. 2 der Bilanz-Richtlinie i. d. F. der CSRD sollen die noch zu entwickelnden Standards der EU zur Nachhaltigkeitsberichterstattung die Kriterien

-

verständlich („understandable“),

-

relevant („relevant“),

-

repräsentativ („representative“),

-

nachprüfbar („verifiable“) sowie

-

vergleichbar („comparable“),

erfüllen und dazu führen, dass Nachhaltigkeitsinformationen in einer angemessenen Art und Weise offengelegt werden („represented in a faithful manner“). In Bezug auf die Berichtsinhalte, welche die Standards gem. Art. 19b Abs. 2 der Bilanz-Richtlinie i. d. F. der CSRD abdecken sollen, gibt die EU-Kommission im Entwurf zur CSRD die Themenbereiche „ Environmental“, „Social“ und „Governance“ (ESG) wie folgt vor:

|

Übersicht 2: Zu berücksichtigende ESG-Faktoren bei der Entwicklung von EU-Nachhaltigkeitsstandards i. S. des CSRD-Entwurfs

|

||

|

Environmental

|

Social

|

Governance

|

|

|

|

Die umweltbezogenen Aspekte entsprechen 1:1 den sechs Umweltzielen des Art. 9 der Taxonomie-Verordnung. Auffallend ist weiterhin, dass die unter der Kategorie „governance“ ausgewiesenen Aspekte inhaltlich wenig kohärent sind und auch mit dem bisher etablierten Verständnis von dem, was unter „governance-Belangen“ verstanden wird, nur zum Teil kongruent sind. Im Zusammenspiel mit den Angabepflichten, welche der vorgeschlagene neue Art. 19a Abs. 2 der Bilanz-Richtlinie vorsieht, sind Letztere als „Angabebereiche“ zu verstehen, die als Querschnittsangaben zu den in Art. 19b der Bilanz-Richtlinie i. d. F. der CSRD angeführten Berichtsinhalten zu tätigen sind.

Im Hinblick auf die nunmehr vorgeschlagene Erstreckung der Berichtspflicht auf Unternehmen, die in Drittstaaten ansässig sind, stellt sich als neue Frage, welche Standards beziehungsweise Rahmenwerke von diesen angewandt werden. Dies klar zu regeln ist erforderlich, um gegebenenfalls eine doppelte Berichtspflicht für diese Unternehmen zu vermeiden. Gleichermaßen ist dies auch für die Befreiungsbestimmungen für europäische berichtspflichtige Unternehmen von Bedeutung, die in die Berichterstattung eines Mutterunternehmens aus einem Drittland einbezogen sind. Als Lösungsansatz wird nun eine Äquivalenzprüfung vorgeschlagen, die in die Transparenz-Richtlinie eingefügt wird.

5. Ort der Offenlegung

Die CSR-Richtlinie eröffnet den berichtspflichtigen Unternehmen bislang das Wahlrecht, die geforderten nichtfinanziellen Informationen entweder in den Lagebericht zu integrieren oder einen separaten nichtfinanziellen Bericht zu erstellen. Nach Meinung der EU-Kommission verhindert aber letztere Option die Verfügbarkeit relevanter beziehungsweise entscheidungsnützlicher Informationen, die finanzielle und nichtfinanzielle Aspekte miteinander verbinden, insbesondere für (potenzielle) Investoren. Erschwert wird dies ebenso durch zum Teil unterschiedliche Offenlegungsfristen von finanziellen und nichtfinanziellen Informationen; zudem entsteht laut EU-Kommission dadurch der Eindruck, dass die Unternehmen den nichtfinanziellen Informationen weniger Relevanz als den finanziellen Informationen einräumen würden.31

Um diesem von der EU-Kommission identifizierten Problemen entgegenzuwirken, sollen gemäß dem Entwurf der CSRD die geforderten Nachhaltigkeitsinformationen zukünftig ausschließlich im Lagebericht offengelegt werden. Eine weitere Einschränkung hinsichtlich der Veröffentlichungsform (separater Abschnitt im Lagebericht oder in den Lagebericht integriert) gibt es nicht. Damit würde dann der derzeit noch zulässige Verweis auf einen separaten nichtfinanziellen Bericht entfallen.32 Auch die Erklärung zur Unternehmensführung soll – zumindest teilweise – mit den Informationen des Lageberichts verknüpft werden können, um einen unnötigen Verwaltungsaufwand zu vermeiden. Für die ordnungsgemäße Erstellung und Offenlegung des Lageberichts, der die berichtspflichtigen Informationen der CSRD enthält, nimmt die EU-Kommission v. a. den Aufsichtsrat in die Pflicht.33 Darüber hinaus sollen zukünftig die Nachhaltigkeitsinformationen im Lagebeicht dem Bilanzeid gem. Art. 4 Abs. 2 Buchst. c der Transparenz-Richtlinie i. d. F. der CSRD unterliegen.

Die EU-Kommission will die offengelegten Informationen i. S. des CSRD-Entwurfs darüber hinaus einer digitalen Taxonomie unterwerfen („tagging“),34 um ihrem Ziel einer digitalisierten EU gerecht zu werden.35 Verantwortlich für die Offenlegung der Nachhaltigkeitsberichterstattung in einem geeigneten elektronischen Format sollen die EU-Mitgliedstaaten selbst sein und sich hierbei an Art. 21 Abs. 2 der Transparenz-Richtlinie orientieren.36 Als Entwicklungsperspektive zeichnet sich hier die Schaffung einer frei zugänglichen Datenbank ab, welche den Stakeholdern die (wohl nicht notwendigerweise nur) nachhaltigkeitsbezogenen Unternehmensinformationen zugänglich macht.37

III. Kritische Würdigung

Mit der CSRD wird ein weitaus umfassenderer – und in seinen inhaltlichen Forderungen überraschend weitgehender – Normenrahmen für die Berichterstattung über die Nachhaltigkeitsleistung von europäischen Unternehmen vorgeschlagen, als dies die CSR-Richtlinie vor rund sieben Jahren zu tun vermochte. Dennoch zeigt sich bei genauerer Betrachtung, dass viele der neuen Vorschläge mit einer großen Anzahl an Folgefragen verbunden sind – und dass es der EU-Kommission noch immer nicht gelingt, einen in sich geschlossenen, klar erfassbaren konzeptionellen Rahmen für die ihr vor Augen stehenden Berichtspflichten vorzulegen. Da dies eines der zentralen Anliegen der Anwendungspraxis gegenüber dem europäischen Normengeber darstellt, offenbart sich hier bereits an früher Stelle ein weitergehender Reflexions- und Überarbeitungsbedarf. Es wäre äußerst problematisch, würde auf diese erforderlichen weiteren Überlegungen verzichtet, nur um die überaus ambitionierte (selbst vorgegebene) Zeitleiste für die weitere Normengebung einzuhalten.

1. Zum Anwendungsbereich

Gerade die erweiterten Informationsbedarfe von Finanzmarktteilnehmern, die sich im Besonderen aus der Offenlegungs-Verordnung ergeben, sind als wichtiges Argument zugunsten eines deutlich ausgeweiteten Anwendungsbereichs zu sehen. Diese Ausweitung ist schon deswegen zu begrüßen, da die bisherige Abstufung bislang keinen erkennbaren Bezug zu möglichen Nachhaltigkeitsauswirkungen eines Unternehmens aufweist. Zu bedenken ist aber, dass sich einige (deutsche) Sektoren ganz besonders betroffen zeigen werden, die mitunter nicht im Fokus der Regulierungsbestrebungen stehen. Zu denken ist dabei zunächst an den gesamten Sektor der Sparkassen und Genossenschaftsbanken – die bereits jetzt einen großen Teil der zur nichtfinanziellen Berichterstattung verpflichteten Unternehmen darstellen, obschon ihr eigener Aktivitätsradius ein eingeschränkter ist.38 Darüber hinaus ist aber auch der europäische Sozialsektor (insbesondere in Deutschland) von großen Kapitalgesellschaften geprägt, für die sich dem Kommissionsvorschlag folgend ebenso eine Berichtspflicht ableiten würde. Hier wäre jedenfalls eine differenziertere Kosten-Nutzen-Betrachtung geboten, um überschießenden und potenziell kontraproduktiven Wirkungen entgegenzusteuern.

Inkonsistent ist es demgegenüber, dass dennoch am Konzernprivileg (Art. 19a Abs. 7 der Bilanz-Richtlinie i. d. F. der CSRD) festgehalten werden soll. Eine vergleichbare Regelung für die Finanzberichterstattung fehlt etwa. Der Finanzsektor mag sich über einzelvertragliche Auskunftspflichten zwar noch zu behelfen wissen, doch gerade wenn eine größere Gruppe an Stakeholdern als etwa bloß Investoren auf Kapitalmärkten als Adressaten der Berichterstattung definiert wird, ist davon auszugehen, dass Informationsbedarfe stärker auf einzelgesellschaftlicher Ebene zum Tragen kommen (etwa durch lokale Gewerkschaften).

2. Zum Wesentlichkeitsgrundsatz

Die Klarstellungen zum Wesentlichkeitsgrundsatz – v. a. mit der Einführung einer „oder“-Verknüpfung – sind insofern zu begrüßen, als hiermit Klarheit in einer schon lange kontrovers geführten Debatte erreicht wird. Die EU-Kommission schafft damit v. a. die rechtlich bindenden Grundlagen für eine Forderung, die sie schon lange an die europäischen Unternehmen richtet – und die u. a. von der ESMA im Rahmen ihrer enforcement-Schwerpunkte bereits forciert wurde. Freilich bleibt die inhaltliche Kritik am Verständnis des doppelten Wesentlichkeitsgrundsatzes unverändert bestehen. Einerseits wird dadurch der Umfang der Berichtspflichten auf bedeutsame Weise ausgeweitet – v. a. für deutsche Unternehmen, für die bisher ein fokussierteres Wesentlichkeitsverständnis durch das CSR-RUG zur Anwendung gelangte. Andererseits wird damit der Rahmen einer Unternehmensberichterstattung im eigentlichen Sinne verlassen und gesellschaftsbezogene Rechenschaftspflichten treten stärker in den Fokus.

Darüber hinaus verbleibt als entscheidendes Problem, dass das Verständnis für die Anwendung des doppelten Wesentlichkeitsgrundsatzes die berichtspflichtigen Unternehmen bislang vor große Herausforderungen stellt.39 Vor allem für die angemessene Abbildung der „inside-out“-Perspektive der Auswirkungen von Wirtschaftsaktivitäten fehlt es an fundierten, allgemein anerkannten und angewandten Methoden. Insofern wirkt die Verankerung dieses neuen Berichtsgrundsatzes primär als symbolischer Akt, der die Ambitionen des europäischen Gesetzgebers zum Ausdruck bringt. In praktischer Hinsicht sind die Nachteile oder sogar Risiken für die Berichterstattungspraxis offensichtlich.

Abschließend hierzu ist darauf hinzuweisen, dass dieser Vorschlag der EU-Kommission nicht nur den Stellenwert der „inside-out“-Angabepflichten weiter stärkt und hier eine umfassendere Berichterstattung anregen soll. De facto wird auch die Behandlung der „ outside-in“-Aspekte von Nachhaltigkeitsthemen forciert. Für die Unternehmen erfordert gerade dies eine integrierte Sichtweise auf diese Themen und eine Verknüpfung von finanziellen und nachhaltigkeitsbezogenen Informationen. Konzeptionell stellt dies einen weiteren Schritt in Richtung integrated reporting dar. Praktisch bedeutet dies allerdings, dass sich schon in puncto Berichtsformat Abgrenzungsfragen zwischen den verschiedenen Teilen des Lageberichts stellen, auf die der gegenwärtige EU-Normenrahmen – auch unter Berücksichtigung der Vorschläge der CSRD – kaum Antworten zu geben vermag.40 Vor allem die Betonung der unterschiedlichen Zeithorizonte, die zu berücksichtigen sind, scheint die von den Unternehmen geforderten Betrachtungen weit über die bisherige Perspektive der Vermögens-, Finanz- und Ertragslage hinauszuführen.

In Summe scheinen sohin also noch zahlreiche Auslegungs- beziehungsweise Anwendungsfragen mit der Anwendung des neuen Wesentlichkeitsgrundsatzes verbunden zu sein. Zwar wird die EFRAG im Rahmen ihrer Standardsetzung voraussichtlich konkretere Leitlinien zu diesem Thema publizieren. Da diese jedoch erst in rund einem Jahr vorliegen werden und die Qualität (und v. a. Operationalität) der Ausführungen nicht absehbar ist, ist noch immer die Forderung zu erheben, bereits auf Ebene der CSRD (noch) konkretere Bestimmungen zum doppelten Wesentlichkeitsgrundsatz aufzunehmen. So ist etwa die genaue Abgrenzung von „inside-out“ zu „outside-in“ nochmals zu überdenken, argumentiert doch die EU-Kommission selbst regelmäßig mit den langfristigen ökonomischen („outside-in“) Folgen von Auswirkungen auf das Unternehmensumfeld („inside-out“) – womit aber v. a. Fragen des zeitlichen Betrachtungshorizonts betont werden und ansonsten genau jene Trennlinie wieder verwischt wird, die mit dem doppelten Wesentlichkeitsgrundsatz zwischen den verschiedenen Wirkungsrichtungen geschaffen werden soll.

3. Zu den Einzelangaben

In Bezug auf die offenzulegenden Einzelangaben wird v. a. ein stärkerer Bezug zwischen Nachhaltigkeitsthemen und deren Verankerung in den Management- und Steuerungsprozessen von Unternehmen hergestellt. Damit soll der Aspekt der bezweckten Verhaltensänderung durch die geschaffenen beziehungsweise erweiterten Berichtspflichten betont werden. Auch hier fügen sich die Kommissionsvorschläge in den weiteren Rahmen der gesetzten Initiativen der EU-Kommission. Es sticht hervor, dass eine neue Berichtspflicht vorgeschlagen wird, die sich kaum in das bisher vorgetragene Verständnis der Nachhaltigkeitsberichterstattung fügt. Die Angaben zu noch nicht bilanzierten immateriellen Ressourcen nehmen laut Kommissionsvorschlag Bezug auf den Wertschaffungsprozess des Unternehmens und sind somit einerseits von einem besonders betonten finanziellen Bezug geprägt, andererseits am deutlichsten im Konzept des integrated reporting verankert. Einer stärkeren konzeptionellen Geschlossenheit der neuen Berichtspflichten wird sohin nicht zugetragen.41

Ein Effekt, der für viele Unternehmen, die aufgrund des ausgedehnten Anwendungsbereichs erstmals unter die Pflichten zur nichtfinanziellen beziehungsweise Nachhaltigkeitsberichterstattung fallen werden, von besonderer Bedeutung ist, ist die Pflicht zur gleichzeitigen Anwendung der Berichtspflichten des Art. 8 der Taxonomie-Verordnung.42 Die hierfür erforderlichen Vorbereitungsmaßnahmen beschäftigen gegenwärtig zahlreiche Unternehmen, die sich im Anwendungsbereich des CSR-RUG befinden. Ob zukünftig die teilweise weitaus kleineren Unternehmen, für die sich eine Berichtspflicht ergeben wird, ebenfalls in überschaubarer Zeit die notwendigen Klassifizierungen ihrer „grünen“ Wirtschaftsaktivitäten vornehmen werden können, erscheint fraglich.

4. Zur Standardisierung

Hinsichtlich der Idee der EU-Kommission, europäische Standards einzuführen, die einheitlich anzuwenden sind, stellt sich die Frage, inwieweit eigenständige Regelungen auf EU-Ebene sinnvoll sind, wenn die davon betroffenen Unternehmen ihre Aktivitäten i. d. R. auf globaler Ebene entfalten und mit einer entsprechend hohen Zahl an Stakeholdern im Austausch stehen. Gerade der offensichtliche Wettbewerb mit dem Projekt der IFRS Foundation, welches gegenwärtig noch größere Aufmerksamkeit seitens der internationalen Stakeholder zu erhalten scheint, stellt eine Entwicklung dar, die Anknüpfungspunkte für die Überlegungen der EU-Kommission darstellen könnte.43 Es wäre daher wünschenswert, wenn am Ende dieses Entwicklungsprozesses für berichtende europäische Unternehmen ein international anerkannter Rahmen geschaffen wird, welcher die Vergleichbarkeit von Informationen über die Grenzen der EU hinweg sicherstellt – v. a. zum Wohle ihrer Stakeholder.44

Zur inhaltlichen Ausgestaltung der europäischen Standards lässt sich bereits festhalten, dass die Einführung sektorspezifischer Standards der Heterogenität von Geschäftsmodellen Rechnung tragen soll. Zahlreiche etablierte Rahmenwerke zur Nachhaltigkeitsberichterstattung weisen eine modulare Struktur auf, der damit gefolgt wird. Damit wird einerseits die Vergleichbarkeit der vorgelegten Berichterstattungen erhöht, andererseits aber auch die praktische Bedeutung des Grundsatzes der (zukünftig: doppelten) Wesentlichkeit auf bedeutsame Weise eingeschränkt. Die Gefahr eines stärker Checklisten-artig ausgerichteten Zugangs zur Nachhaltigkeitsberichterstattung, was wiederum der bezweckten stärkeren Verankerung im Herzen der corporate governance der berichtspflichtigen Unternehmen entgegenläuft, ist allerdings ebenso zu beachten. Gefordert sind daher klare Leitlinien zum Verhältnis der unterschiedlichen Stufen von Angabepflichten und zum Umfang der unternehmensspezifischen Gestaltungsmöglichkeiten.

Die neu vorgesehene Äquivalenzprüfung für Standards beziehungsweise Rahmenwerke, die für Unternehmen aus Drittstaaten eingeführt wird, ist einerseits erforderlich, um dem erweiterten Anwendungsbereich der vorgesehenen Berichtspflichten Rechnung zu tragen. Andererseits erscheint sie nicht schlüssig, da dem gegenwärtigen Status quo der Vorschläge seitens der EU-Kommission und seitens der EFRAG folgend keine äquivalente Norm außerhalb der EU existieren dürfte – schließlich wird bereits als Begründung für die Notwendigkeit der Entwicklung europäischer Standards angeführt, dass den Spezifika des europäischen Normenrahmens Rechnung getragen werden soll. Konzeptionell wird das betonte Konzept des doppelten Wesentlichkeitsgrundsatzes (i. S. der GRI-Standards) mit den neuen Angabepflichten zu immateriellen Ressourcen um Elemente des integrated reporting (i. S. des IIRC-Rahmenwerks) angereichert. Strukturell ist darüber hinaus die Bezugnahme auf die Empfehlungen der TCFD klar zu erkennen. Allenfalls müsste von Unternehmen aus Drittstaaten also eine Kombination von Standards beziehungsweise Rahmenwerken gefordert werden, was allerdings kaum durchsetzbar erscheint. Dies führt zur Frage, ob die EU-Kommission mit diesem Vorschlag nicht einen Mechanismus schaffen möchte, ihre Vorstellungen einer spezifischen Nachhaltigkeitsberichterstattung auch auf andere Rechtsordnungen ausstrahlen zu lassen. Für Länder wie die Schweiz oder das Vereinigte Königreich, die wirtschaftlich eng mit dem EU-Raum verbunden sind, ist dieses Thema von besonders hoher (Problem-)Relevanz.

5. Zum Ort der Offenlegung

Die geplante Verortung der Nachhaltigkeitsberichterstattung i. S. des CSRD-Entwurfs ausschließlich im Lagebericht wird womöglich zu weitreichenden Veränderungen in der Unternehmensberichterstattung führen – insbesondere, da z. B. ein Großteil der berichtspflichtigen Unternehmen in Deutschland seine nichtfinanzielle Berichterstattung bislang in Form eines gesonderten, also außerhalb vom Lagebericht angesiedelten, Berichts veröffentlicht.45 Die Vorgabe über den Ort der Nachhaltigkeitsberichterstattung könnte nun auf der einen Seite dazu führen, dass in Zukunft Informationen in den Lagebericht aufgenommen werden, die für die Entscheidungen der Kapitalgeber irrelevant sind und damit dem Grundsatz der Wesentlichkeit hierin zuwiderlaufen. Oder aber, dass im Vergleich zum Status quo mitunter sogar insofern weniger berichtet wird, als eine Aufnahme freiwilliger Nachhaltigkeitsinformationen weitaus schwerer zu rechtfertigen sein wird. Auf der anderen Seite erscheint die geplante Verortung ausschließlich im Lagebericht sinnvoll, wenn nachhaltigkeitsrelevante Informationen hinsichtlich ihrer Relevanz für das Unternehmen dargestellt werden können.46 Dahingehend scheint das Konzept des integrated reporting (erneut) einen Bedeutungsschub zu erfahren – während sich in einem gewissen Maße Inkonsistenzen zur zugleich prominent betonen doppelten Wesentlichkeitsperspektive zeigen, die einen durchaus weiter gefassten Berichtsfokus nahelegt.

IV. Ausblick

Die Ambitionen, die mit dem Kommissionvorschlag zur CSRD verfolgt werden, sind hohe. In naher Zukunft beginnen hierzu nun die Verhandlungen auf politischer Ebene, deren Ausgang freilich noch nicht absehbar ist. Als Basis für eine diesbezügliche Erwartungshaltung kann die Erfahrung aus der Vergangenheit dienen: Die 2014 verabschiedete CSR-Richtlinie, die in der damaligen Sicht ähnlich beurteilt wurde, konnte erst nach zähen Verhandlungen – und nachdem zahlreiche Kompromisse in den Anforderungen eingefügt wurden – umgesetzt werden. In diesem Lichte könnten die Ambitionen der EU-Kommission auch im Sinne einer notwendigen „Verhandlungsmasse“ gedeutet werden.

Allerdings haben sich inzwischen die Zeiten geändert – „sustainable finance“ ist das Leitmotiv in der politischen Agenda und inzwischen auf den Kapitalmärkten angekommen.47 Jüngere Regulierungen, wie etwa zur Taxonomie-Verordnung, haben aufgezeigt, dass die EU-Kommission inzwischen beharrlich ihre hohen Ansprüche durchzusetzen weiß; man möchte eine „globale Vorreiterrolle“ einnehmen (koste es, was es wolle). Aber auch das politische Klima in früher traditionell bremsenden EU-Mitgliedstaaten, wie Deutschland und Österreich, hat sich inzwischen gewandelt. Dass die Verabschiedung der endgültigen Fassung der CSRD in die EU-Ratspräsidentschaft von Frankreich (das traditionell zu den Befürwortern einer strengen Regulierung von Unternehmen zählt) fällt, spricht ebenfalls dafür, dass vieles aus dem gegenwärtigen Kommissionsvorschlag Eingang ins zukünftige europäische Bilanzrecht finden wird. Selbst weitere Verschärfungen erscheinen nicht ausgeschlossen, wie es etwa der Rechtswertungsprozess der Taxonomie-Verordnung eindrucksvoll veranschaulichte; hier wurden z. B. die – gegenwärtig große Mühen verursachenden – Berichtspflichten i. S. des Art. 8 der Taxonomie-Verordnung erst am Ende der politischen Verhandlungen eingefügt.

Die Perspektive ambitionierter Zielsetzungen in puncto Transparenz über die Nachhaltigkeitsleistung von Unternehmen ist grundsätzlich zu begrüßen.48 Die Herausforderungen, die auf Unternehmen zukommen, werden jedoch hohe sein. Das macht es für die bereits gegenwärtig beziehungsweise zukünftig erstmals berichtspflichtigen Unternehmen erforderlich, sich möglichst frühzeitig mit den absehbaren Änderungen zu befassen. Viele der gegenwärtigen Berichtspraktiken im Rahmen der nichtfinanziellen Berichterstattung werden jedenfalls in der bisherigen Form nicht mehr fortgeführt werden können.

Dieses Fazit soll allerdings nicht davon ablenken, dass viele der vorgeschlagenen Neuregelungen noch weiter durchdacht und gegebenenfalls adaptiert werden sollten. Das notwendige Maß an Klarheit und Anwendungssicherheit, welches für so grundlegende Normen für die Unternehmensberichterstattung zu erwarten wäre, kann jedenfalls noch nicht festgestellt werden.

V. Zusammenfassung

-

Die nachhaltigkeitsrelevante Rechnungslegung und Prüfung hat in den vergangenen Jahren durch unionsrechtliche Vorgaben und deren Umsetzung einen erheblichen Bedeutungszuwachs erfahren. Gleichwohl sah sich die CSR-Richtlinie zahlreichen Kritikpunkten ausgesetzt. Knapp sieben Jahre nach Inkrafttreten der CSR-Richtlinie ist die EU-Kommission nun bestrebt, mit der ersten Entwurfsfassung zur CSRD einen verbesserten Rahmen für die nachhaltigkeitsrelevanten Berichts- und Prüfungspflichten bereitzustellen.

-

Der CSRD-Entwurf sieht eine erhebliche Ausweitung des Anwenderkreises der Berichtspflichten vor. Demzufolge wären in der EU rund 49.000 Unternehmen direkt erfasst, davon in Deutschland allein rund 15.000. Ab Januar 2026 sollen unter gewissen Voraussetzungen auch KMU die Regelungen der CSRD anwenden müssen.

-

Die EU-Kommission will mit dem CSRD-Entwurf klarstellen, dass Unternehmen in Zukunft beide Wesentlichkeitsperspektiven („outside-in“ und „inside-out“) – unabhängig voneinander – im Rahmen ihrer Nachhaltigkeitsberichterstattung offenlegen müssen. Grundlegende Fragen zur Operationalisierung bleiben jedoch (weiterhin) im Unklaren.

-

Der CSRD-Entwurf stellt auch neue Anforderungen an die Berichtsinhalte, z. B. an die Geschäftsstrategie und Nachhaltigkeitsziele, die Rolle von Vorstand und Aufsichtsrat, die wichtigsten nachteiligen Auswirkungen durch das Unternehmen, immaterielle Vermögenswerte sowie die Art und Weise, wie Unternehmen die veröffentlichten Informationen vorab identifiziert haben. Die qualitativen und quantitativen Informationen sollen zudem mit einem stärkeren Zukunftsbezug versehen werden; die Transition von Nachhaltigkeitsinformationen soll durch kurz-, mittel- und langfristige Zeithorizonte besser dargestellt werden.

-

In der Entwurfsfassung der CSRD ist die Ermächtigung der EU-Kommission vorgesehen, EU-Standards für die Nachhaltigkeitsberichterstattung mittels delegierter Rechtsakte zu erlassen, welche auf den Vorarbeiten der EFRAG aufbauen. Die delegierten Rechtsakte sollen bis Oktober 2022 (Kernstandards) beziehungsweise Oktober 2023 (erweiterte Standards und KMU-Standards) verbindlich erlassen werden.

-

Zukünftig soll die Möglichkeit eines eigenständigen Nachhaltigkeitsberichts entfallen; die geforderten Informationen sollen dann nur noch im Lagebericht – als eigenständiger Abschnitt oder in den Lagebericht integriert – veröffentlicht werden können. Die ersten Lageberichte, die nach den neuen Regelungen der CSRD erstellt werden, sind ab Januar 2024 zu erwarten.

Autoren

Fundstelle(n):

PiR 7/2021 Seite 202

NWB AAAAH-81781

1Hiervon ausgenommen sind Aspekte zur Prüfung der Nachhaltigkeitsinformationen (einschließlich enforcement), diese werden detailliert bei Baumüller/Scheid, NWB OAAAH-81827 dargestellt.

2Vgl. etwa Kinderman, WSI-Mitteilungen 2015 S. 613 ff.; Lanfermann, BB 2013 S. 1323 ff.

3Siehe hierzu ausführlich Baumüller, PiR 2019 S. 207 ff. NWB SAAAH-21361.

4Für einen historischen Überblick siehe Baumüller, Nichtfinanzielle Berichterstattung, Wien 2020, S. 22 ff. und insbesondere S. 37 ff.

5Vgl. ausführlich zu den Konsultationsergebnissen Baumüller/Scheid/Kotlenga, KoR 2020 S. 494 ff.

6Vgl. Europäische Kommission, Proposal for a Directive of the European Parliament and of the Council amending Directive 2013/34/EU, Directive 2004/109/EC, Directive 2006/43/EC and Regulation (EU) No 537/2014, as regards corporate sustainability reporting, COM(2021) 189 final vom , derzeit abrufbar unter: https://go.nwb.de/t3lyw.

7Vgl. Europäische Kommission, Impact Assessment accompanying the document „Proposal for a Directive of the European Parliament and of the Council amending Directive 2013/34/EU, Directive 2004/109/EC, Directive 2006/43/EC and Regulation (EU) No 537/2014, as regards corporate sustainability reporting“, SWD(2021) 150 final vom , derzeit abrufbar unter: https://go.nwb.de/u96nk.

8Siehe dazu ausführlich Sopp/Baumüller, KoR 2021 S. 254 ff.

9Siehe dazu Baumüller, Nichtfinanzielle Berichterstattung, Wien 2020, S. 7 ff.

10Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 15.

11Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 23.

12Vgl. Europäische Kommission, CSRD-Entwurf, 2021, S. 10.

13Vgl. DRSC, CSR-Studie – Abschlussbericht zur vom BMJV beauftragten Horizontalstudie sowie zu Handlungsempfehlungen für die Überarbeitung der CSR-Richtlinie, 2021, Tz. 257, abrufbar unter: https://go.nwb.de/k0jve.

14Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 17.

15Vgl. Europäische Kommission, CSRD-Entwurf, 2021, S. 11.

16Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 18.

17So etwa Lanfermann, BB 2020 S. 2350; Baumüller/Scheid/Kotlenga, KoR 2020 S. 499 f.

18Art. 19a Abs. 1 der Bilanz-Richtlinie i. d. F. der CSRD.

19Art. 19a Abs. 2 letzter Satz der Bilanz-Richtlinie i. d. F. der CSRD.

20Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 25.

21Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 26.

22Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 29.

23Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 28.

24Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 34.

25Vgl. European Reporting Lab @ EFRAG, Final Report: Proposal for a relevant and dynamic EU Sustainability Reporting Standard-Setting, 2021, derzeit abrufbar unter: https://go.nwb.de/dr2oj.

26Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 33.

27Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 34.

28Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 37.

29Siehe hierzu auch Scheid/Baumüller, PiR 2021 S. 148 ff. NWB NAAAH-77579; Lanfermann, BB 2021 S. 555 f.

30Vgl. hierzu Sopp/Baumüller, KoR 2021 S. 254 ff.

31Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 50.

32Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 50.

33Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 51.

34Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 48.

35Vgl. Europäische Kommission, A European Strategy for data, derzeit abrufbar unter: https://go.nwb.de/lv857.

36Vgl. Europäische Kommission, CSRD-Entwurf, 2021, ErwGr. 49.

37Vgl. Europäische Kommission, Questions and Answers: Corporate Sustainability Reporting Directive proposal, 2021, derzeit abrufbar unter: https://go.nwb.de/5jyr0.

38Vgl. Baumüller, ÖBA 2019 S. 490 ff.

39Vgl. CEPS, Study on the Non-Financial Reporting Directive, 2020, S. 102 ff., derzeit abrufbar unter: https://go.nwb.de/j046n.

40Vgl. Baumüller, PiR 2019 S. 136 ff. NWB OAAAH-12918.

41Siehe dazu ausführlich Lanfermann/Baumüller/Scheid, KoR 2021, im Erscheinen.

42Vgl. zur geforderten Offenlegung der Taxonomie-Quoten i. S. des Art. 8 der Taxonomie-Verordnung („Turnover“, „CapEx“, „OpEx“) ausführlich Lanfermann/Scheid, DB 2021 S. 744 ff.

43Vgl. dazu kritisch Scheid/Baumüller, DB 48/2020 S. M5.

44So auch Lanfermann, BB 2021 S. 559.

45Vgl. DRSC, CSR-Studie, 2021, Tz. 60.

46So bereits Kreipl/Müller, DB 2016 S. 2428.

47Siehe hierzu auch die im Mai 2021 veröffentlichte deutsche Sustainable Finance-Strategie, derzeit abrufbar unter: https://go.nwb.de/n2abr.

48Vgl. dazu bereits Baumüller/Niklas/Wieser, Die Zukunft der europäischen Nachhaltigkeitsberichterstattung, 2021, derzeit abrufbar unter: https://go.nwb.de/88xw3.