Mehrstufige Kalkulation für Dienstleister und Handwerksbetriebe – Neues Berechnungsprogramm in der NWB Datenbank

Mehrstufige Kalkulation, NWB XAAAH-69493

I. Wozu mit mehreren Stundensätzen kalkulieren?

In vielen kleinen Unternehmen arbeiten sowohl Mitarbeiter, die ein reguläres Gehalt beziehen, als auch Helfer mit geringerem Lohn oder Auszubildende. Häufig kommen Kosten für Subunternehmer hinzu, und nicht selten werden Lkws und Maschinen eingesetzt. Außerdem gibt es oft rein unproduktive Bereiche, wie z. B. die Leitung oder die Verwaltung, deren Kosten man Kunden nicht unmittelbar berechnen kann. Diese Aufwendungen müssen auf produktive Mitarbeiter und Maschinen umgelegt werden.

Damit entstehen für die produktiven Bereiche bzw. Mitarbeiter oft unterschiedliche Kosten pro Stunde. Für Kunden, für deren Auftragserledigung der Unternehmer z. B. in einem Fall nur Mitarbeiter und Helfer und in einem anderen Fall Mitarbeiter, Subunternehmer und Maschinen benötigt, müssen diese Positionen möglichst differenziert berechnet und angesetzt werden. Ansonsten besteht das Risiko, dass nicht alle entstehenden Kosten den Kunden in Rechnung gestellt werden, was zulasten von Gewinn und Liquidität geht.

II. Vorgehensweise

Unternehmen, die für ihre Kunden heterogene und differenzierte Leistungen anbieten, wie es z. B. bei Garten- und Landschaftsbauern, Tiefbauunternehmen oder IT-Firmen der Fall ist, benötigen meist unterschiedliche Stundensätze, um die Kosten für ihre Leistungen richtig berechnen und aus den Zahlen ein Angebot erstellen zu können. Dies lässt sich z. B. mit dem Berechnungsprogramm „Mehrstufige Kalkulation“ Schritt für Schritt umsetzen.

Das Excel-Berechnungsprogramm „Mehrstufige Kalkulation“ können Sie in der NWB Datenbank unter NWB XAAAH-69493 abrufen. Es ist zwar für Handwerker und Dienstleister gedacht, kann aber auch von Produktionsunternehmen mit bis zu zwei Maschinen meist ohne größere Anpassungen verwendet werden. Die folgenden Schritte orientieren sich am Aufbau des Berechnungsprogramms.

Schritt 1: Stundensätze und Laufzeiten für Mitarbeiter, Helfer und Maschinen berechnen

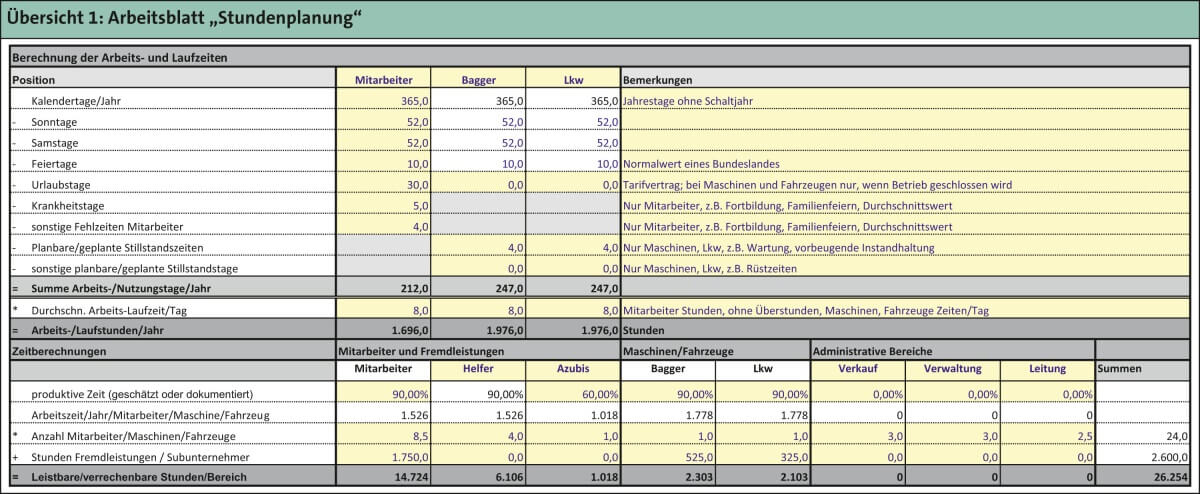

Im Arbeitsblatt „Stundenplanung“ (vgl. Übersicht 1) werden die Jahresarbeitsstunden für Mitarbeiter, Helfer und Azubis sowie die Laufleistungen für z. B. einen Lkw und eine Maschine ermittelt. Zunächst werden Kalendertage, Wochenende, Feiertage, Urlaubs- und andere Ausfallzeiten sowie bei Maschinen ggf. Zeiten für Inspektionen und Reparaturen eingegeben.

Aus den Eintragungen ergibt sich die Anzahl der Tage, die Mitarbeiter arbeiten bzw. Maschinen genutzt werden können. Diese Tage werden mit der tariflichen Arbeitszeit bzw. bei den Maschinen mit der durchschnittlichen täglichen Nutzungsdauer multipliziert. Das Ergebnis sind die theoretisch leistbaren Arbeits- bzw. Nutzungsstunden je Mitarbeiter bzw. Maschine (Kapazität).

Theoretisch ist die Stundenzahl deshalb, weil nicht die ganze Zeit, die Mitarbeiter arbeiten, für den Dienst am Kunden zur Verfügung steht. Von der Bruttozeit müssen die unproduktiven Anteile abgezogen werden. „Unproduktiv“ bedeutet, dass Arbeiten erledigt werden müssen, die zwar nötig sind, den Kunden aber nicht direkt berechnet werden können.

Die Eingabe der unproduktiven Anteile erfolgt im unteren Teil des Arbeitsblattes. Der Anteil kann z. B. geschätzt oder mit Aufschreibungen erhoben werden. Das Arbeitsblatt bietet im rechten Teil auch die Möglichkeit, bestimmte Bereiche wie z. B. Verwaltung und Leitung als vollständig unproduktiv anzusetzen. Das ist durchaus realistisch, da z. B. ein Geschäftsführer selten direkt für Kunden arbeitet und auch der Vertrieb sich nicht um die Bearbeitung von Aufträgen kümmert. Ähnliches gilt für evtl. weitere Verwaltungsbereiche.

Für die genannten Bereiche werden im Beispiel, das im Berechnungsprogramm abgebildet ist, gar keine produktiven Zeiten berücksichtigt. Die Kosten hierfür müssen durch Umlage von den produktiven Mitarbeitern getragen werden (vgl. Schritt 2). Dafür besteht die Möglichkeit, dass man bei den Mitarbeitern einen höheren produktiven Anteil ansetzt, als das normalerweise der Fall ist; im Beispiel wurden 90 % gewählt.

-

Wer ohne Unterteilung in produktive und unproduktive Bereiche arbeiten möchte, lässt die Eingaben für diese Abteilungen frei. Dann müssen die produktiven Anteile aller Mitarbeiter aber deutlich niedriger ausfallen, z. B. 70 oder 75 %.

-

Wird im Betrieb mit Fremdleistungen (Subunternehmern) gearbeitet, werden die Kosten regelmäßig bei den Gemeinkosten erfasst. Im „Gegenzug“ müssen die Stunden, die von den Fremdleistern erbracht werden, im Arbeitsblatt „Stundenplanung“ erfasst und angesetzt werden. Ansonsten müssten die Fremdleistungskosten ausschließlich über die Stunden der regulären Mitarbeiter getragen werden, was zu deutlich höheren Stundensätzen führt.

Am Ende steht dann die Stundenzahl, die jeder Bereich für Kundenaufträge maximal leisten kann.

Schritt 2: Kostenverteilung vornehmen und Stundensätze berechnen

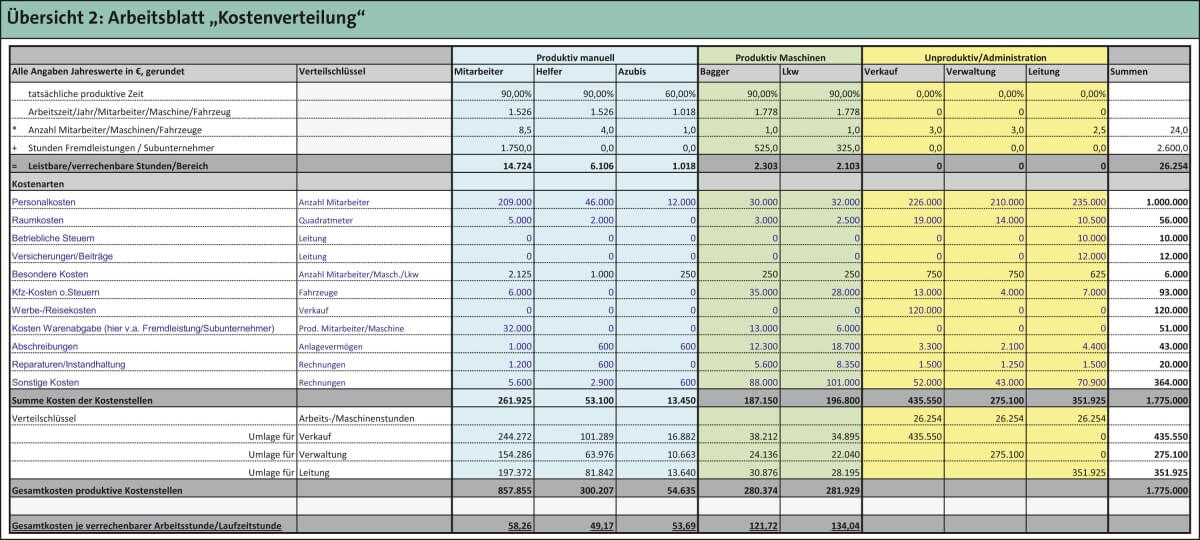

Im Arbeitsblatt „Kostenverteilung“ (vgl. Übersicht 2) werden im oberen Teil zentrale Daten aus dem Arbeitsblatt „Stundenplanung“ übernommen, um auch ohne das Eingabeblatt direkt sehen zu können, wie sich die Stunden verteilen.

Im mittleren Teil müssen die Gemeinkosten des Unternehmens mit Hilfe von Schlüsseln auf die Mitarbeiter, Maschinen und Bereiche eingegeben und verteilt werden. Das Arbeitsblatt ist an die Struktur der BWA angelehnt, wie sie z. B. von der DATEV genutzt wird.

Mandanten-Merkblatt: BWA lesen und verstehen, NWB KAAAF-75820

Nach der Kostenverteilung auf die Bereiche erfolgt automatisch die Verrechnung der Kosten der unproduktiven Abteilungen. Verrechnungsgrundlage sind die insgesamt leistbaren Stunden, im Beispiel rund 26.250.

Die Summe der verteilten Gemeinkosten zuzüglich Umlagen wird durch die Stunden der Bereiche oder Kostenstellen dividiert und man erhält den Kostensatz pro Stelle. Bei den Mitarbeitern beläuft er sich auf gut 58 €, bei den Helfern auf etwas mehr als 49 €. Die Maschinen sind mit 121 € bzw. 135 € deutlich teurer. Wer andere Umlagen nutzen möchte, muss die Formeln im Tool anpassen.

Dass der Azubi höhere Kosten pro Stunde verursacht als ein Helfer, liegt insbesondere daran, dass der Azubi nur mit 60 % produktiv angesetzt wurde. Denn er muss u. a. die Berufsschule besuchen und in der Praxis meistens noch angelernt werden.

Schritt 3: Kalkulation vornehmen

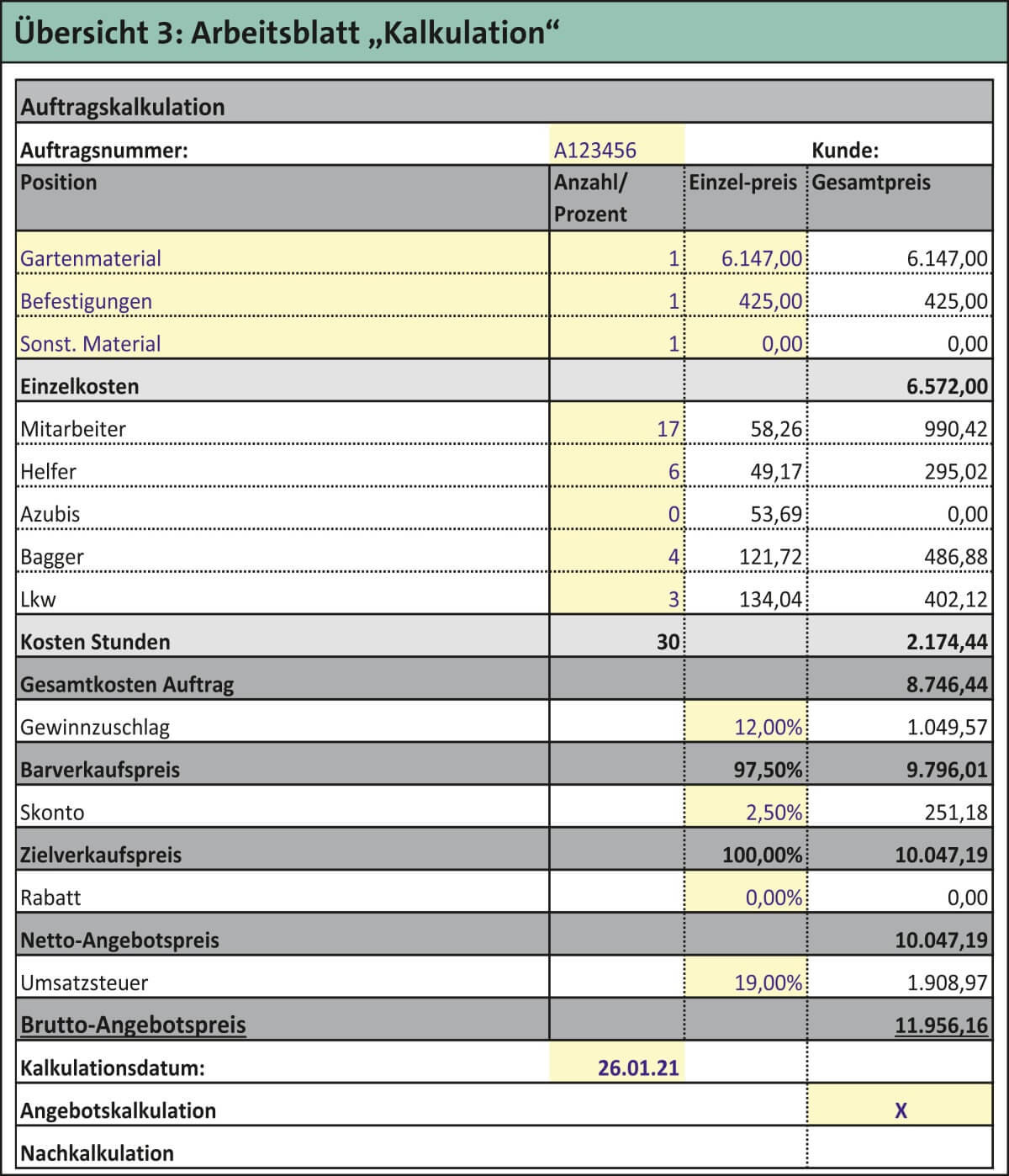

Im Arbeitsblatt „Kalkulation“ (vgl. Übersicht 3) werden die benötigten Materialien, Komponenten oder Waren sowie die für die Auftragserledigung erforderlichen Stunden für Mitarbeiter, Helfer, Auszubildende und Maschinen eingegeben. Außerdem kann der gewünschte Gewinnzuschlag, mögliche Nachlässe und die jeweils gültige Umsatzsteuer gewählt werden. Weitere Eingaben sind nicht erforderlich, jedoch können Kommentierungen und Erläuterungen vorgenommen werden.

Das Arbeitsblatt kann für die Angebots- oder Nachkalkulation verwendet werden. Durch die Gegenüberstellung von z. B. Materialien und Stunden lässt sich erkennen, ob und wo es Unterschiede gegenüber dem Plan gibt und was künftig unternommen werden kann, um die Differenzen so klein wie möglich zu halten.

Weitere allgemeine Kalkulationstools, wie z. B. Stundensatz- und Auftragskalkulation für KMU, Gesamt-Kalkulation: Produktion, Dienstleistung und Handel, oder spezielle Tools zur Kalkulation in Hotels und in der Gastronomie finden Sie auf der Übersichtsseite der Berechnungsprogramme aus „NWB Betriebswirtschaftliche Beratung“ unter NWB PAAAE-30764.

Fazit

Jedes Unternehmen sollte kalkulieren, d. h. die Preise für Produkte, Aufträge oder Projekte berechnen und nachvollziehbar darstellen. Die Anforderungen an die Kalkulation unterscheiden sich dabei u. a. nach Branche oder Organisation eines Unternehmens.

In Handwerks- und Dienstleistungsbetrieben gibt es relativ teure Mitarbeiter und gleichzeitig preiswertere Helfer. Außerdem werden Maschinen oder Fahrzeuge eingesetzt, die i. d. R. höhere Kosten pro Stunde verursachen als Menschen. Und oft müssen vollständig unproduktive Bereiche von den produktiven Mitarbeitern und Maschinen „mitgetragen“ werden.

Je heterogener das Leistungsangebot, desto eher müssen die unterschiedlichen Kosten und Strukturen bei der Kalkulation berücksichtigt werden, da ein einzelner Stundensatz meist nicht ausreicht. Der Beitrag hat gezeigt, wie eine solche Kalkulation aussehen und im zugehörigen Berechnungsprogramm „Mehrstufige Kalkulation“, NWB XAAAH-69493, umgesetzt werden kann.

Autor

Fundstelle(n):

NWB-BB 8/2021 Seite 236

NWB AAAAH-84091