Erstanwendung der Taxonomie-VO

Unmittelbarer Handlungsbedarf und Herausforderungen für den Abschlussprüfer und andere Prüfungsdienstleister

Die Berichtssaison zum Geschäftsjahr 2021 steht für viele kapitalmarktorientierte Unternehmen im Zeichen der erweiterten Nachhaltigkeitstransparenz: Nicht nur steigt der Druck vonseiten der Stakeholder hinsichtlich einer erweiterten nichtfinanziellen Berichterstattung, sondern es sind erstmalig auch die Berichtspflichten gem. Art. 8 der Taxonomie-VO umzusetzen. Diese erfordert eine Offenlegung des Ausmaßes, in welchem die Wirtschaftsaktivitäten eines Unternehmens als ökologisch nachhaltig im Sinne des vorliegenden europäischen Nachhaltigkeitsverständnisses klassifiziert werden können. Die Unternehmenspraxis betritt hiermit Neuland – und selbst Wirtschaftsprüfer sind in einem größeren Ausmaß von diesen neuen Berichtspflichten betroffen, als es auf den ersten Blick den Anschein erwecken mag. Den damit verbundenen Implikationen und Handlungsbedarfen widmet sich der vorliegende Beitrag.

Kirsch, Nichtfinanzielle Berichterstattungspflicht (HGB), infoCenter, NWB CAAAG-79145

-

Für die Berichtssaison 2021 haben zahlreiche Unternehmen die Vorgaben der Taxonomie-VO erstmalig zu berücksichtigen. Der Abschlussprüfer ist gefordert, sich mit den vorgelegten quantitativen und qualitativen Angaben gem. der Taxonomie-VO zu befassen. Im Falle einer gesonderten und freiwilligen Beauftragung eines externen Prüfungsdienstleisters sind zusätzliche Anforderungen zu beachten.

-

Die Taxonomie-VO stellt das Herzstück der Initiativen der EU-Kommission in puncto Sustainable Finance dar. Die damit an Unternehmen gestellten Anforderungen werden in den nächsten Jahren noch beträchtlich steigen. Dies lässt u. a. die Notwendigkeit einer frühzeitigen (Weiter-)Qualifizierung und einer entsprechenden Besetzung der Prüfungsteams erkennen.

-

Die Taxonomie-VO veranschaulicht schließlich mit nochmaligem Nachdruck die Notwendigkeit, nachhaltigkeitsbezogene Fragestellungen bereits bei der Prüfungsplanung für die Jahresabschlussprüfung mitzudenken und eine ganzheitliche Betrachtungsweise des Zusammenspiels von finanzieller und nichtfinanzieller Berichterstattung zu entwickeln.

I. Ziel und Systematik der Taxonomie-VO im Überblick

1. Neue Berichtspflichten für die Unternehmenspraxis

Mit der Taxonomie-VO hat die EU-Kommission Mitte 2020 das „Herzstück“ ihres ursprünglich bereits Anfang 2018 veröffentlichten Aktionsplans zur „Finanzierung nachhaltigen Wachstums“ auf den Weg gebracht. Diese VO stellt eine Rahmengesetzgebung dar, welche die Grundlage für ein erstmals vereinheitlichtes und detailliert dargelegtes europäisches Verständnis von nachhaltigem unternehmerischen Handeln schafft. Auf dieser Grundlage sollen die Finanzströme auf den europäischen Kapitalmärkten entsprechend umgeleitet werden, so dass einerseits nachhaltige Aktivitäten begünstigt werden, andererseits aber auch nicht-nachhaltige Aktivitäten immer schwerer finanziert werden können. [1] Rechtsakte wie die Sustainable Finance Disclosure Regulation (SFDR, Offenlegungs-VO) oder der jüngst vorgelegte Entwurf der Corporate Sustainability Reporting Directive (CSRD) sind als weitere, eng mit der Taxonomie-VO in Abstimmung stehende Mittel zum geschilderten Zweck zu sehen. [2]

Berichtspflichten spielen eine entscheidende Rolle, um die von der EU-Kommission verfolgte Zielsetzung zu erreichen. [3] Daher verpflichtet Art. 8 der Taxonomie-VO alle Unternehmen, die eine nichtfinanzielle Berichterstattung – gegenwärtig der CSR-Richtlinie (2014/95/EU) folgend, zukünftig auf Basis des gravierend erweiterten Anwendungsbereichs der CSRD [4] – vorzulegen haben, den Anteil anzugeben, in welchem ihre Wirtschaftsaktivitäten als nachhaltig zu klassifizieren sind. Diese Angaben sind außerdem durch quantitative und qualitative Erläuterungen weiter zu konkretisieren. Die konkreten Angabepflichten werden dabei nach Finanz- und S. 53Nicht-Finanzunternehmen unterschieden. Bei dem zentralen Bezugspunkt für alle Arten von Unternehmen, den entfalteten Wirtschaftsaktivitäten, erfolgt eine Orientierung am Verständnis des (volkswirtschaftlich orientierten) NACE-Klassifikationssystems. [5]

Die Taxonomie-VO definiert gegenwärtig sechs Umweltziele, welche die ökologische Dimension von Nachhaltigkeit abbilden sollen. Damit eine Wirtschaftsaktivität als ökologisch nachhaltig in diesem Sinne klassifiziert werden kann, muss sie drei Kriterien kumulativ erfüllen:

-

Die Wirtschaftsaktivität leistet einen wesentlichen Beitrag zu mindestens einem der sechs in der VO definierten Umweltziele.

-

Gleichzeitig verletzt die Wirtschaftsaktivität keines der fünf anderen in der Taxonomie-VO festgelegten Umweltziele (sog. „Do no significant harm“-Kriterium).

-

Schließlich muss ebenso gewährleistet werden, dass soziale Mindeststandards eingehalten werden (sog. „minimum safeguards“, z. B. in Form der OECD-Leitsätze für multinationale Unternehmen).

Inwieweit es Unternehmen gelingt, diese Anforderungen in ihr Geschäftsmodell zu implementieren und damit mit ihrem Tun einerseits gesellschaftlich gewünschten Zielen zuzutragen, dies aber andererseits prozessual auf eine nachhaltige Weise zu tun, ist die zentrale Fragestellung, die der Berichterstattung zugrunde liegt.

2. Das technische Fundament der neuen Berichtspflichten

Zur Operationalisierung der Vorgaben zur Klassifikation von Wirtschaftsaktivitäten werden sog. technische Bewertungskriterien erlassen: umfangreiche und zum Teil hochkomplexe Checklisten, die nach verschiedenen abgedeckten Wirtschaftsaktivitäten gegliedert sind. Sie enthalten die konkreten Kriterien zur Art und Weise der Erbringung einer Wirtschaftsaktivität, damit diese als nachhaltig gewertet werden kann. Diese Kriterien werden von der EU-Kommission als delegierte Rechtsakte erlassen, die ähnlich einer VO unmittelbare Anwendung im gesamten Unionsgebiet finden können.

Für die ersten beiden Umweltziele, „Klimaschutz“ und „Anpassung an den Klimawandel“, wurden diese delegierten Rechtsakte im Sommer 2021 vorgelegt (sog. „Climate Delegated Act“). Am veröffentlichte die EU-Kommission darüber hinaus den – im Moment äußerst kontrovers diskutierten – Entwurf für einen weiteren delegierten Rechtsakt, der die Rolle von Atomenergie und Gas im europäischen Nachhaltigkeitsverständnis definiert (und beide als potenziell nachhaltig definiert).

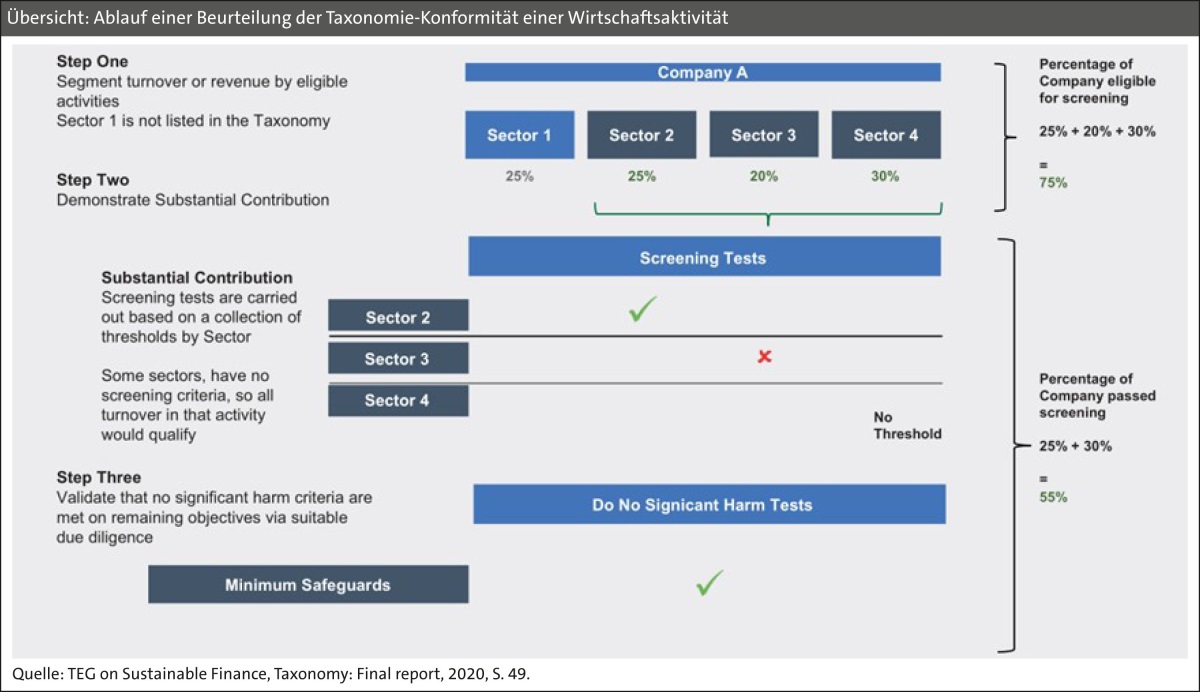

Die berichtpflichtigen Unternehmen haben eine vollständige Erfassung all ihrer Wirtschaftsaktivitäten vorzunehmen. Im Anschluss sind diese auf zwei Stufen zu klassifizieren:

-

Taxonomiefähigkeit („taxonomy-eligibility“): Eine Wirtschaftsaktivität ist dann taxonomiefähig, wenn für sie technische Bewertungskriterien vorliegen. Das heißt es ist für eine solche Wirtschaftsaktivität möglich, dass sie auf eine nachhaltige Art und Weise erbracht wird.

-

Taxonomiekonformität („taxonomy-alignment“): Für alle taxonomiefähigen Wirtschaftsaktivitäten erfolgt im Anschluss der inhaltliche Abgleich mit den technischen Bewertungskriterien. Nur, wenn alle darin festgelegten Anforderungen erfüllt werden, ist von einer tatsächlichen Nachhaltigkeit in der Leistungserbringung auszugehen.

Im Anschluss sind von Nicht-Finanzunternehmen die gesamten Umsatzerlöse sowie ihre Investitionen (CapEx) und Betriebsausgaben (OpEx) auf die taxonomiefähigen bzw. taxonomiekonformen Wirtschaftsaktivitäten aufzuschlüsseln. Hier wird von sog. Taxonomie-Quoten gesprochen, die zugleich das Endresultat der Vorgaben gem. der Taxonomie-VO darstellen. Für die Detaillierung dieser Angaben liegen teils sehr feingliedrige und anspruchsvolle Leitlinien vor. Für Nicht-Finanzunternehmen kommen demgegenüber sektorspezifische Angaben zur Anwendung, die den jeweiligen Spezifika besser Rechnung tragen sollen. Die auf der Vorseite dargestellte Übersicht fasst die grundlegende Vorgehensweise, um zu diesem Ausweis der Taxonomie-Quoten zu gelangen, zusammen.

Gegenwärtig befinden sich die technischen Bewertungskriterien für die vier noch fehlenden Umweltziele – nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen; Übergang zu einer Kreislaufwirtschaft; Vermeidung und Verminderung der Umweltverschmutzung; Schutz und Wiederherstellung der Biodiversität und der Ökosysteme – in Ausarbeitung. Darüber hinaus wird an einer stärkeren Verankerung der sozialen Dimension von Nachhaltigkeit im System der Taxonomie-VO gearbeitet. In beiderlei Hinsicht kann für 2022 mit konkreten Ergebnissen gerechnet werden. Darüber hinaus erfolgen Abstimmungen mit anderen Rechtsordnungen, um die verschiedenen Nachhaltigkeitsverständnisse weltweit zu harmonisieren bzw. die Entwicklung vergleichbarer Nachhaltigkeits-Taxonomien wie in der EU zu fördern.

3. Erleichterungen für die Erstanwendung

Im Sommer 2021 wurde ein weiterer delegierter Rechtsakt zur Anwendung von Art. 8 der Taxonomie-VO verabschiedet („Disclosure Delegated Act“). [6] Dieser enthält nicht nur konkrete Vorgaben und Formvorlagen für die Berichterstattung i. S. der Taxonomie-VO, sondern auch Erleichterungen für die erstmalige Anwendung – da die Verzögerungen im Erarbeitungsprozess der technischen Bewertungskriterien es den berichtspflichtigen Unternehmen im Regelfall nicht möglich gemacht hätten, diese Anforderungen vollständig innerhalb kürzester Zeit zu implementieren und verlässliche Daten dazu nach außen zu kommunizieren.

Artikel 10 des „Disclosure Delegated Act“ verlangt nun von Nicht-Finanzunternehmen, dass sie lediglich den Anteil ihrer taxonomiefähigen Wirtschaftsaktivitäten im Kalenderjahr 2021 offenlegen. Dies ist um ausgewählte qualitative Angaben zu ergänzen. Für Finanzunternehmen sind äquivalente quantitative und qualitative Offenlegungen vorgesehen, obschon der Zeitraum bis zur Vollanwendung länger gestreckt ist – nicht zuletzt, um dem Umstand Rechnung zu tragen, dass Unternehmen des Finanzsektors für ihre Berichterstattung auf die Daten ihrer Geschäftspartner – vor allem im Veranlagungsbereich – angewiesen sind, die von diesen aber selbst erstmals erhoben und zur Verfügung gestellt werden. Sämtliche Daten müssen bereits im Rahmen der Erstanwendung auf Basis robuster Prozesse erhoben werden – Schätzungen sind nicht zulässig, um den Berichtspflichten nachzukommen. Hierdurch soll gewährleistet werden, die sich dabei stellenden Schwierigkeiten angemessen zu adressieren und bereits eine Überleitung zur späteren Vollanwendung zu schaffen.

Zahlreiche Zweifelsfragen zur konkreten Auslegung der neuen Berichtsvorgaben bleiben weiterhin bestehen. Diesen nahmen sich zahlreiche Initiativen an. Besonders aktiv ist etwa das DRSC, welches schon früh mit Anwenderforen startete und zuletzt auch mit offiziellen Eingaben von Q&A-Dokumenten bei der EU-Kommission auf sich aufmerksam machte. [7] Letztere reagierte erstmalig am durch die Veröffentlichung eines – rechtlich nicht bindenden – FAQ-Dokuments, [8] welches um umfassende Leitlinien mit Vorschlägen für eine freiwillige erweiterte Berichterstattung ergänzt wurde. [9] Die Veröffentlichung weiterer FAQ-Dokumente wurde für die unmittelbare Zukunft in Aussicht gestellt. Auf dieser Grundlage bietet sich Unternehmen nunmehr eine verbesserte, obschon noch immer wenig befriedigende Grundlage, um die erste Berichtssaison im Zeichen der Taxonomie-VO in Angriff zu nehmen. [10]

II. Einschlägige Bestimmungen zur externen Prüfung im Kontext der Taxonomie-VO

Die Taxonomie-VO und sämtliche dazu erlassenen delegierten Rechtsakte enthalten keine gesonderten Vorgaben zu Prüfungspflichten im Hinblick auf die Berichterstattung gem. Art. 8. Da diese Berichtspflichten die nichtfinanzielle Berichterstattung i. S. der CSR-Richtlinie ergänzen, kommen jedoch die dafür einschlägigen Vorgaben zur Prüfung zur Anwendung. Die Konsequenzen hierfür im Rahmen der deutschen und österreichischen Rechtstransformationen werden im Folgenden dargestellt.

Es ist die Verpflichtung des Aufsichtsrats, die Ordnungsmäßigkeit der Berichterstattung zu gewährleisten. Hierfür kommen dieselben strengen Maßstäbe zur Anwendung wie für die Finanzberichterstattung. Der Aufsichtsrat hat hierüber auch entsprechend zu berichten. Sollte er seinen Verpflichtungen nicht nachkommen, so sieht er sich mit einem weitgefassten haftungs- und strafrechtlichen Sanktionsregime konfrontiert. [11]

Anders als im Rahmen der Finanzberichterstattung wird der Aufsichtsrat bei seinen Pflichten allerdings nicht vom Abschlussprüfer unterstützt, auf dessen Beurteilung er bauen kann. Wie für die gesamte nichtfinanzielle Berichterstattung hat dieser lediglich die Vorlage bzw. Existenz der geforderten Pflichtangaben gem. Art. 8 der Taxonomie-VO zu bestätigen. Dies ist eine primär formale Prüfung, die jedoch auch inhaltlich ausgerichtete Aspekte von Prüfungshandlungen umschließt – die sich vor allem im Zusammenspiel mit ISA 720 S. 55(bzw. dessen Transformation in Deutschland durch ISA [DE] 720) zeigen. [12]

ISA 720 verpflichtet den Abschlussprüfer, sog. sonstige Informationen, die als Teil der Geschäftsberichterstattung veröffentlicht werden, kritisch zu lesen. Dies schließt unzweifelhaft die nichtfinanzielle Berichterstattung als Gegenstand der gebotenen Handlungen mit ein. Diese ist einerseits daraufhin zu würdigen, ob sie Inkonsistenzen zu den Angaben im Jahresabschluss aufweist. Andererseits aber hat der Abschlussprüfer auch achtsam bzgl. etwaiger Unrichtigkeiten zu sein, die sich im Lichte seines erworbenen Verständnisses über das von ihm geprüfte Unternehmen offenbaren. Beides ist für die Angaben gem. Art. 8 der Taxonomie-VO von besonderer Relevanz:

-

Diese Angaben sind maßgeblich vom Wesen einer integrierten Berichterstattung geprägt, da sie Nachhaltigkeitsaspekte mit finanziellen Größen in eine unmittelbare Verbindung setzen. [13] Dies äußert sich u. a. darin, dass in die Berechnung der zu ermittelnden Größen auch Angaben zu Umsatzerlösen und weitere Angaben aus der Finanzberichterstattung einfließen. Diesen hat sich der Abschlussprüfer sohin jedenfalls zu widmen.

-

Darüber hinaus hat sich der Abschlussprüfer bereits im Rahmen seiner allgemeinen Vorbereitungshandlungen zur risikoorientierten Planung der Abschlussprüfung intensiv mit dem Geschäftsmodell des Unternehmens und seinen relevanten regulatorischen Rahmenbedingungen zu befassen. Damit ist eine entsprechende Vorkenntnis über diese auch für die Berichterstattung gem. Art. 8 der Taxonomie-VO zentralen Bezugspunkte anzunehmen, die eine entsprechend hohe Messlatte an das Erkennen potenzieller Fehldarstellungen beim kritischen Lesen der sonstigen Informationen legt.

Gerade um das Compliance-Risiko für den Aufsichtsrat zu reduzieren, kommt darüber hinaus eine freiwillige Beauftragung eines externen Prüfungsdienstleisters in Betracht. [14] Häufig wird hierbei der Abschlussprüfer mit diesen Agenden betraut. Hierbei ist eine Prüfung auf Basis einer limited assurance etabliert, was zwar weniger streng ist als die an den Aufsichtsrat angelegten Maßstäbe dies verlangen würden (und das Problem einer „Verlässlichkeitslücke“ impliziert) [15], aber bereits einen Mehrwert in sich tragen kann. Auch die Antizipation der erweiterten Anforderungen der CSRD, die neben einer verpflichtenden externen Prüfung mit limited assurance die Perspektive einer zeitnahen Anhebung der Prüfungsintensität auf das Niveau der reasonable assurance in Aussicht stellt, [16] kann ein Treiber für die bereits heute erfolgende freiwillige Beauftragung einer externen Prüfung darstellen – bzw. für deren zunehmende Weiterentwicklung in puncto Umfang und vor allem Prüfungsintensität. [17]

III. Diskussion und Handlungsbedarf

Nicht nur die Welt der Unternehmensberichterstattung befindet sich durch den beträchtlichen Bedeutungsgewinn der erweiterten Nachhaltigkeitstransparenz im Umbruch. Auch das Berufsfeld des Wirtschaftsprüfers wird davon massiv betroffen – in seiner Rolle als Abschlussprüfer, darüber hinaus als weiterer Dienstleister im Kontext von freiwilligen externen Prüfungen bzw. als Berater. Dies trägt Chancen und Risiken in sich – und erfordert vor allem das rechtzeitige Treffen der gebotenen Vorbereitungen, damit der Übergang gelingt:

-

Die erste Herausforderung trifft alle Wirtschaftsprüfer, die als Abschlussprüfer von gem. Art. 8 der Taxonomie-VO berichtspflichtigen Unternehmen engagiert sind. Damit diese den bereits geltenden Anforderungen gerecht werden können, ist es unumgänglich, dass sie bereits heute Kenntnis von diesen Berichtspflichten haben und dazu in der Lage sind, deren angemessene Umsetzung zu beurteilen. Mit der CSRD werden nicht zuletzt deswegen umfangreiche Weiterqualifizierungsverpflichtungen für die Mitglieder des Berufsstandes festgelegt. Interne Schulungen dazu hätten allerdings wohl schon längst stattfinden müssen bzw. haben nunmehr in den Weiterbildungsplänen für das Jahr 2022 oberste Priorität einzunehmen.

-

Im Falle einer freiwilligen Beauftragung als Prüfungsdienstleister hat auf die exakte Formulierung des Prüfungsgegenstands und -umfangs ebenso wie auf die Berichterstattung hierüber im Prüfungsbericht und Prüfungstestat Augenmerk gelegt zu werden. Wird hierin etwa lediglich auf eine Prüfung der nichtfinanziellen Berichterstattung Bezug genommen, so hat dies dem Wortlaut nach fortan ebenso vollumfänglich die darin enthaltenen Angaben gem. Art. 8 der Taxonomie-VO zu umfassen. Im Zweifelsfall sollte der Umgang damit im Rahmen des gewährten Mandats ausdrücklich angesprochen und präzisiert werden.

Eine solche Prüfung der Angaben gem. Art. 8 der Taxonomie-VO stellt die Prüfer jedenfalls vor neue Herausforderungen. Dies liegt vor allem in dem Umfang der technisch tiefgehenden Regelungen und deren komplexer Systematisierung in den Verlautbarungen begründet. Der sachgerechte Umgang damit erfordert neben einer sehr fundierten Befassung mit den selbst nicht immer klaren bzw. vollständigen Vorgaben auch fundierte naturwissenschaftliche bzw. technische Kenntnisse. Dies stellt eine Erweiterung des bisherigen Stellenprofils von Wirtschaftsprüfern dar bzw. macht es notwendig, dass diese entsprechende Spezialisten in ihren Teams anstellen. Die Zusammenhänge mit der Finanzberichterstattung, die ebenso herzustellen sind, erhöhen die Komplexität jedoch weiter. Daher ist das Zusammenstellen interdisziplinärer Teams unumgänglich. Darüber hinaus ist die laufende Kommunikation innerhalb des Teams sowie mit weiteren hinzugezogenen Spezialisten oder dem Abschlussprüfer des geprüften Unternehmens stets erforderlich.

Erschwerend kommt hinzu, dass spezifische Prüfungsstandards für diesen Kontext (noch) fehlen, [18] sohin die Vorgehensweise im Rahmen des fundierten eigenen Ermessens festzulegen ist. Hier wird der Dokumentation und S. 56Kommunikation der gewählten Vorgehensweisen daher eine zentrale Bedeutung zukommen müssen. Orientierung können neben der einschlägigen Literatur ebenso bereits Verlautbarungen wie jene des IDW-Praxishinweises 2/2021 (IDW Praxishinweis: „Prüfung der Einhaltung der Anforderungen nach Artikel 3 bis 13 der Verordnung (EU) 2019/2088 (OffenlegungsVO) und der Artikel 5 bis 7 der Verordnung (EU) 2020/852 (TaxonomieVO)“) bieten, der sich einem sektorspezifischen Problem der Anwendung der Taxonomie-VO widmet. Ebenso bleibt der Rückgriff auf bereits erarbeitete internationale Verlautbarungen zum weiteren Feld der Nachhaltigkeitsberichterstattung, etwa in Form der jüngst veröffentlichten unverbindlichen Leitlinien zu ISAE 300 zur erweiterten externen Berichterstattung („Extended External Reporting“).

Was sich bereits aus Prüfersicht resümieren lässt: Im Hinblick auf die angegebenen Taxonomie-Quoten wird der Prozess der Beurteilung von Taxonomiefähigkeit und (ab der Vollanwendung der Berichtspflichten) der Taxonomiekonformität im Fokus stehen. Ebenso viel an Aufmerksamkeit ist allerdings der Verrechnung der Umsatzerlöse, Investitions- und Betriebsausgaben auf die Wirtschaftsaktivitäten eines Unternehmens in zweierlei Hinsicht zu widmen: einerseits, ob die detaillierten Vorgaben des delegierten Rechtsaktes zu Art. 8 der Taxonomie-VO eingehalten wurden, andererseits ob die vorgenommenen Kostenverrechnungen und -schlüsselungen nach Grundsätzen der Ordnungsmäßigkeit – hier ist vor allem an die Grundsätze ordnungsmäßiger Kostenrechnung zu denken – ausgeführt wurden. Das heißt, dass eine Systemprüfung im Rahmen des vereinbarten Prüfungsauftrags durchzuführen ist. [19]

Da diese Anforderungen komplexe sind und aufgrund des Umstandes der Erstanwendung auch Neuland betreten wird, ist mit einem erforderlichen hohen Zeitaufwand seitens des Prüfungsdienstleisters zu rechnen. Dies macht die Vereinbarung eines angemessenen Honorars für das übernommene Mandat unumgänglich. Nur so kann sichergestellt werden, dass mit dem erforderlichen Tiefgang Handlungen gesetzt werden können. Davon profitieren die Stakeholder, denen zugleich eine höhere Verlässlichkeit der Berichterstattung vermittelt wird, wie die Unternehmen selbst, die aus dem „Sparring“ mit dem externen Dienstleister wertvolle Anregungen zur Weiterentwicklung ihrer Berichterstattung für die Vollanwendung mitnehmen können. An die Prüfungsdienstleister selbst richtet sich hierbei jedoch ebenso die Aufforderung, im intensiven Kampf um Marktanteile in dem neu entstehenden Geschäftsfeld auf unangemessene Angebotslegungen zu verzichten.

Dass die ESMA in ihren Verlautbarungen zu den Enforcement-Schwerpunkten im Jahr 2022 die Angaben gem. Art. 8 der Taxonomie-VO hervorgestrichen hat, spielt zumindest gegenwärtig in Deutschland – anders als in Österreich – aufgrund der Spezifika der einschlägigen nationalen Normen nur eine untergeordnete Rolle. [20] Es unterstreicht aber auch hierzulande weiter, welche Aufmerksamkeit dem Thema bereits zukommt. Für die Zukunft lässt dies den Druck auf eine rasche Weiterentwicklung der relevanten Berichts- und Prüfungspraktiken steigen. Dies gilt umso mehr im Lichte der zentralen Funktion für die europäischen Kapitalmärkte, welche die Taxonomie-VO mit ihrer Vollanwendung einnehmen soll.

IV. Fazit

Die Berichtspflichten der Taxonomie-VO markieren den nächsten Meilenstein in Richtung einer erweiterten Nachhaltigkeitstransparenz europäischer Unternehmen. Gefordert sind allerdings nicht nur diese Unternehmen selbst, sondern auch der Berufsstand der Wirtschaftsprüfer in seinen vielfältigen Bezugspunkten zur Unternehmenspraxis. Während die nunmehr ihren Anfang genommene Berichtssaison zum Geschäftsjahr 2021 noch im Zeichen der Erstanwendung der neuen Vorgaben steht, soll bereits in einem Jahr eine Vollanwendung erfolgen, die das Anspruchsniveau weiter erhöht. Kurz darauf wird die CSRD den Anwendungsbereich der Berichtspflichten der Taxonomie-VO massiv ausweiten und einen darüber hinausgehenden anspruchsvollen Gesamtrahmen für die zukünftige europäische Nachhaltigkeitsberichterstattung schaffen.

Die Dynamik dieser Entwicklung und ihre Einbettung in eine fundamentale Neuausrichtung der Finanzströme auf den Kapitalmärkten verbinden sie mit besonderem Handlungsdruck. Für Wirtschaftsprüfer umfasst dieser zwei Aspekte: Einerseits die Aufgaben, zu denen sie bereits im gegenwärtigen Rechtsrahmen verpflichtet werden, zu erkennen und verantwortungsvoll zu erbringen; andererseits die Notwendigkeit, sich möglichst frühzeitig weiterzuqualifizieren, um mit den geschilderten Entwicklungen Schritt zu halten. Konkreten Anlass für beides bieten bereits die im vorliegenden Beitrag dargestellten Berichtspflichten der Taxonomie-VO. Wenn es gelingt, diesen Anforderungen gerecht zu werden, so eröffnen sich dem Berufsstand nicht nur neue Marktvolumina, sondern es bietet sich eine Gelegenheit, auf entscheidende Art und Weise zu einem gesamtgesellschaftlichen Transformationsprozess beizutragen. Damit würde nicht zuletzt auch die Attraktivität dieses Berufsfeldes auf bedeutsame Weise aufgewertet.

Autoren

Fundstelle(n):

WP Praxis 2/2022 Seite 52

NWB UAAAI-02198

1Vgl. Baumüller, PiR 9/2018 S. 249 ff. NWB VAAAG-93655.

2Siehe hierzu bereits Baumüller/Scheid/Needham, IRZ 2021 S. 337 ff.

3Für eine Darstellung Lanfermann/Scheid, DB 2021 S. 741 ff.

4Dazu ausführlich Baumüller/Scheid, PiR 7-8/2021 S. 203 f. NWB AAAAH-81781.

5Vgl. Lanfermann, BB 2021 S. 2859 ff.

6Dazu Scheid/Baumüller, StuB 17/2021 S. 686 ff. NWB MAAAH-87684.

7Weitere Informationen hierzu sind abrufbar unter https://go.nwb.de/cyru7.

8Vgl. EU-Kommission, FAQs: How should financial and non-financial undertakings report Taxonomy-eligible economic activities and assets in accordance with the Taxonomy Regulation Article 8 Disclosures Delegated Act?, Dezember 2021, abrufbar unter https://go.nwb.de/6nhrb.

9Vgl. Platform on Sustainable Finance, Platform considerations on voluntary information as part of Taxonomy-eligibility reporting, abrufbar unter https://go.nwb.de/rcfb4. Ein ergänzendes „EU taxonomy NACE alternate classification mapping“ wurde zur Verfügung gestellt unter https://go.nwb.de/mhgi0.

10Siehe hierzu auch ausführlich Baumüller/Haring/Merl, IRZ 2022 (im Erscheinen).

11Dazu weiterführend Sopp/Baumüller/Scheid, Die nichtfinanzielle Berichterstattung – Berichtspflichten und -inhalte, 2021, S. 226 ff. NWB LAAAH-73391.

12Dazu weiterführend Baumüller, WPg 2021 S. 488 ff.

13Vgl. Baumüller/Haring/Merl, CFO 2020 S. 92.

14Siehe dazu Schmidt/Strenger, NZG 2019 S. 481 ff.

15Vgl. Baumüller/Scheid, WP Praxis 4/2020 S. 99 ff. NWB EAAAH-44718.

16Für eine Diskussion siehe Velte, WPg 2021 S. 613 ff.

17Vgl. Baumüller/Scheid, WP Praxis 7/2021 S. 215 ff. NWB OAAAH-81827.

18Die Erarbeitung solcher Standards ist bereits in Aussicht gestellt und wird u. a. im Kommissionsvorschlag zur CSRD konkret angesprochen.

19Vgl. bereits Baumüller, WT 2021 S. 384.

20Siehe zur Diskussion dazu ausführlich Baumüller/Scheid, DK 2021 S. 98 ff.; Baumüller, IRZ 2020 S. 147 ff.