Die Unternehmenslebenskurve – ein Beratungswerkzeug für alle Lebenslagen

Teil 1: Einsatz in der Akquisition und im Beratungsverlauf

Es gibt unterschiedlichste Lebensphasen von Unternehmen. Für die Beratung ist es von entscheidender Bedeutung, in welcher Lebensphase sich ein Unternehmen gerade bewegt. Erste Voraussetzung für ein konstruktives Beratungsgespräch ist dann, dass Unternehmer und Berater das Unternehmen in der gleichen Lebensphase sehen. Eine weitere Voraussetzung erleichtert zumindest den Beratungsprozess: Es besteht Einigkeit, was der derzeitige Unternehmensstandort für die weiteren Schritte bedeutet. Dazu ist ein Bild über alle Lebensphasen eines Unternehmens hilfreich, es erleichtert für den Unternehmer das Einordnen seiner Situation und das Ableiten von Schlussfolgerungen. Mit der „Unternehmenslebenskurve“ wird ein solches Bild als Werkzeug für die verschiedenen Phasen im Beratungsprozess in einer Beitragsreihe vorgestellt. Im ersten Teil geht es um den Einsatz in der Akquisition und im gesamten Beratungsverlauf.

-

Bildhafte Darstellungen erleichtern viele Gesprächssituationen zwischen Berater und Mandant.

-

In jeder Unternehmensphase ist der Blick auf zwei Dimensionen wichtig: Die Zahlen des Unternehmens und das mentale Erleben des Beratenen.

-

In der Akquisition ist die Unternehmenslebenskurve ein sehr lebendiges Bild und Argument.

-

Im Beratungsverlauf erleichtert die bildhafte Darstellung dem Berater das Stellen von Fragen und fördert beim Mandanten das gründliche Nachdenken und das Erarbeiten verbindlicher Antworten.

I. Die Beitragsreihe im Überblick

Die Beitragsreihe „Die Unternehmenslebenskurve – ein Beratungswerkzeug für alle Lebenslagen“ besteht aus insgesamt drei Teilen und wird in aufeinander folgenden Heftausgaben veröffentlicht:

|

Beitragsreihe zur Unternehmenslebenskurve

|

||

|

Teile der Beitragsreihe

|

Heftausgabe

|

|

|

Teil 1:

|

Einsatz in der Akquisition und im Beratungsverlauf

|

|

|

Teil 2:

|

Einsatz in den verschiedenen Lebensphasen eines Unternehmens

|

|

|

Teil 3:

|

Einsatz in der Kommunikation mit Kreditgebern

|

8/2022

|

II. Methodischer Beratungsansatz: Mit Bildern arbeiten

„Ein Bild sagt mehr als tausend Worte“ – diese Volksweisheit sollte uns als Beratern immer dann in den Sinn kommen, wenn wir im Beratungsgespräch den Eindruck gewinnen, dass wir unseren Mandanten mit unseren Erklärungen und Erläuterungen zum gerade anstehenden Thema irgendwie offensichtlich nicht richtig oder nicht vollständig erreichen.

Der Hintergrund für einen solchen Gesprächseindruck ist oft folgender: Wir besprechen ein Thema aus der kaufmännischen Unternehmensführung – also ein relativ abstraktes Thema, vielleicht auch stark zahlenorientiert. Unser Mandant ist zwar ein ausgewiesener Praktiker in seinem geschäftlichen Metier, aber nicht zwingend Experte in den für ihn vielleicht theoretisch anmutenden kaufmännischen Sphären.

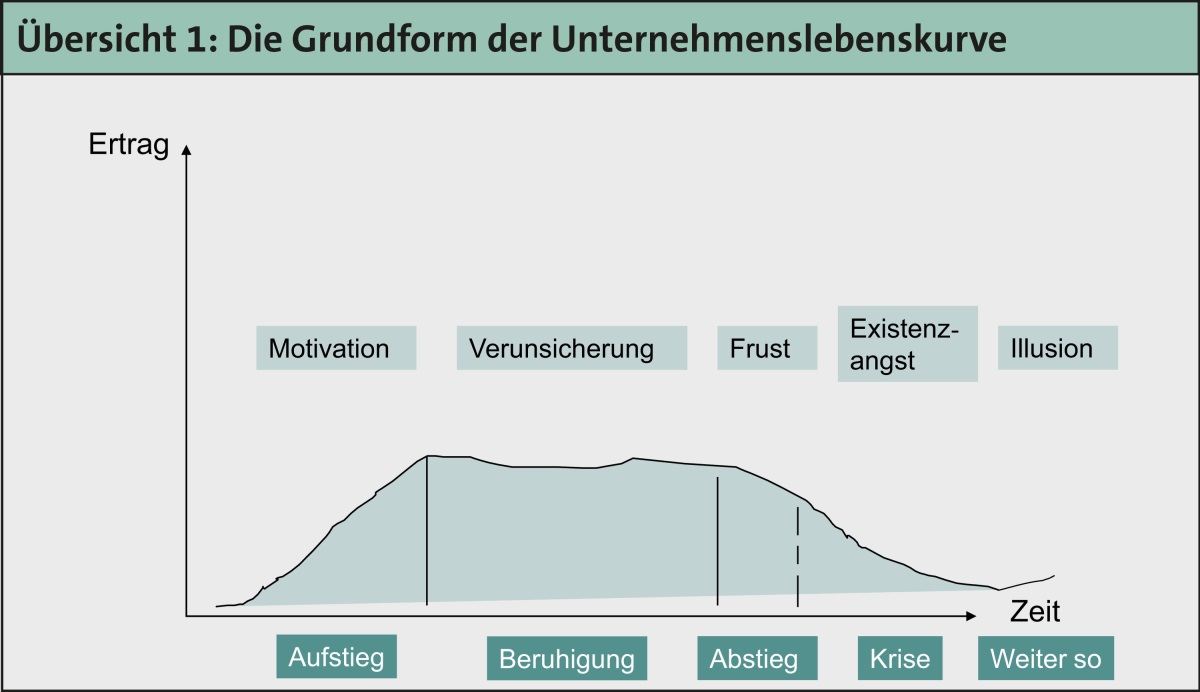

Das sind Gesprächssituationen, die leicht unproduktiv werden können. Diese jetzt mit einer erläuternden Skizze auflockern und zugleich auflösen zu können, wäre oft sehr hilfreich. Die „Unternehmenslebenskurve“ ist ein solcher bildhafter Ansatz (vgl. Übersicht 1).

Für die Idee, dass Unternehmensleben in bestimmte Phasen darzustellen, gibt es verschiedene Modelle – sowohl für die Bezeichnung der unterschiedlichen Phasen als auch für deren bildhafte Darstellung. Das hier dargestellte Bild ist also nur eines von vielen möglichen. Es erfüllt aber in der Beratung auf jeden Fall seinen Zweck der bildhaften Beschreibung und erleichtert so die Analyse der Situation und das Ableiten von Schlussfolgerungen.

Entwerfen Sie Ihre eigene bildhafte Darstellung für diese Beratungssituation, arbeiten Sie damit und lassen Sie Ihre Erfahrungen immer wieder in Überarbeitungen einfließen.

III. Die „Unternehmenslebenskurve“: Fünf Phasen in zwei Dimensionen

Für die Darstellung eines Unternehmenslebens wurde in diesem Fall eine Unterteilung in fünf Phasen gewählt. Gleichzeitig werden diese fünf Phasen in zwei Dimensionen beschrieben.

1. Die zwei Dimensionen der Beratung

Die hier geschilderten zwei Dimensionen sind in jeder Beratung von kleinen und mittleren Unternehmen (KMU) vorhanden. Dabei ist dies oft sowohl dem Berater als auch den Beratenen nicht immer wirklich bewusst. Welche der beiden Dimensionen im Vordergrund steht, kann je nach Beratungsthema und -situation auch wechseln. Eindeutig ist jedoch, dass beide Dimensionen vorhanden sind und es hilfreich ist, sich dieser Tatsache im Beratungsprozess immer bewusst zu sein und dies für den Beratungserfolg zu nutzen:

-

Die Begriffe unter der Kurve beschreiben die Phasen aus der Perspektive der Zahlen des Unternehmens. Das ist diejenige Perspektive, die meist erst einmal im Vordergrund steht.

-

Die Begriffe über der Kurve beschreiben, wie dem Unternehmer in der jeweiligen Phase mental zumute ist. Diese zweite Dimension ist gerade bei inhabergeführten KMU mindestens ebenso wichtig wie die Zahlenseite. Denn wenn es nicht gelingt, in der Beratung auf Basis der Zahlensituation den Unternehmer in seiner mentalen Dimension anzusprechen, wird die Beratung voraussichtlich weniger erfolgreich sein.

Sprechen Sie in der Beratung zu jeder Phase gezielt die mentale Dimension an – diese ist für den Beratungserfolg oft wesentlicher als das letzte Detail auf der Zahlenseite.

2. Die fünf Phasen der Unternehmenslebenskurve

Phase 1: Aufstieg/Motivation

Das Unternehmen wird beispielsweise gegründet oder erweitert oder eine neue Produktidee wird realisiert oder eine Nachfolge/Übernahme ist erfolgt. Das Unternehmen befindet sich in einer positiven wirtschaftlichen Entwicklung:

-

Aufstieg: Die Erträge steigen, das Unternehmen läuft erfolgreich.

-

Motivation: Die Unternehmer werden in dieser Phase von hoher Motivation „wie von selbst“ getragen und vorangetrieben.

Phase 2: Beruhigung/Verunsicherung

Es ist vollkommen normal für ein Unternehmen, dass ein Aufstieg nicht ununterbrochen weiterläuft; die wirtschaftliche Entwicklung wird nach einiger Zeit in eine Beruhigungs- oder auch Konsolidierungsphase übergehen:

-

Beruhigung: Die Gewinne/Jahresüberschüsse bewegen sich über einen längeren Zeitraum (dieser kann durchaus mehrere Jahre andauern) in einer gewissen Bandbreite relativ stabil.

-

Verunsicherung: Die Unternehmer können das Tempo ein wenig reduzieren, eine gewisse Entlastung und auch ein gewisses Sicherheitsgefühl treten ein. Je länger diese Phase dauert, desto mehr kommt aber auch eine Verunsicherung hinzu. Und sie sollte dazu kommen! Die Frage dabei: Was könnte, sollte, müsste ich tun, um das Gewinn-Niveau nach unten abzusichern und auch mal wieder einen Ertragskick nach oben zu initiieren? Wer sich erstens diese Frage nicht stellt, sie zweitens nicht beantwortet und drittens die Antworten dann nicht umsetzt, der läuft Gefahr, in die dritte Phase „Abstieg/Frust“ hinüberzurutschen. Ein wesentliches Problem dabei besteht darin, dass dieses Hinüberrutschen oft unmerklich geschieht (z. B. weil das Unternehmen keine Frühwarnindikatoren installiert hat). Und das Aufwachen kommt dann oft relativ spät und ist damit umso schmerzhafter.

Phase 3: Abstieg/Frust

Der Gewinn (Jahresüberschuss im Jahresabschluss/vorläufiges Ergebnis in der BWA) ist mehr oder weniger plötzlich und mehr oder weniger stark rückläufig:

-

Abstieg: Das Unternehmen erkennt (hoffentlich sehr frühzeitig), dass die Erträge zurückgehen.

-

Frust: Mental führt das zu Frust. Dahinter steht die Erkenntnis, dass das Geschäft mit einzelnen Kunden noch viel Freude macht, nicht jedoch die Summe aller Geschäfte. Unternehmen, die sich jetzt erstens nicht die Frage stellen, was zu tun ist, diese Frage zweitens nicht beantworten und drittens die Antworten nicht umsetzen, werden mehr oder weniger schnell in die nächste Phase hineinrutschen.

Phase 4: Krise/Existenzangst

Das Unternehmen erwirtschaftet nur noch geringe Gewinne oder macht Verluste, die Liquidität ist angespannt, die Kreditgeber sind ggf. schon auf dem Rückzug.

-

Krise: Jetzt ist der Gewinnrückgang nicht mehr zu beschönigen. Er führt außerdem spätestens jetzt zu (meist sehr schmerzhaften) Liquiditätsengpässen. Die Krise ist da.

-

Existenzangst: Diese tritt sowohl wirtschaftlich wie mental ein mit der Frage, ob die in den guten Jahren aufgebauten privaten Vermögensreserven jetzt eingesetzt werden müssen, um das Unternehmen noch zu retten. Dahinter steht natürlich eine weitere Frage: Sollten sie eingesetzt werden?

Phase 5: Weiter so/Illusion

Die Krise wird – oft mit externer Beratungsunterstützung – dann doch bewältigt:

-

Weiter so: Das Unternehmen verlässt langsam das Gewinntal (oder sogar das Verlusttal) und bekommt wieder wirtschaftlich positiveren Boden unter die Füße.

-

Illusion: In dieser Situation sagen viele Unternehmer: Jetzt kann ich ja wieder so weiter machen wie bisher. Mental herrscht mit diesem Satz große Erleichterung. Nur ist dieser Satz eine Illusion. Unternehmen, die nach der überstandenen Krise einfach so weiter machen wie vor der Krise, werden sehr schnell in die nächste Krise stolpern. Und bis dahin werden sie das alte Gewinn-Niveau nicht wieder erreicht haben. Es gilt jetzt sehr genau zu analysieren, was künftig anders gemacht werden muss, um Abstieg und Krise nicht noch einmal durchleiden zu müssen.

Jede der fünf Phasen hat ihre Besonderheiten in der Beratung. Die Erfahrung zeigt dabei, dass Phase 2 „Beruhigung/Verunsicherung“ die entscheidende Phase für den weiteren Erfolg des Unternehmens ist. Ihre ja eigentlich widersprüchliche Benennung weist aber schon darauf hin, dass es in der Beratung mit Blick auf die Mobilisierung des Mandanten zum Handeln die schwierigste sein könnte. Gerade in dieser Phase hilft die bildhafte Darstellung bei einer realistischen Einschätzung der eigenen Situation.

IV. Die Unternehmenslebenskurve in der Akquisition

Bei einem ersten Kontaktgespräch mit einem an Beratung interessierten Unternehmen unterstützt das Bild der Unternehmenslebenskurve Ihre Akquisition schon allein dadurch, dass Sie mit dieser bildhaften Darstellung oder Vorgehensweise sich deutlich von anderen Beratern unterscheiden.

Außerdem bietet das Bild eine gute Grundlage für verschiedene Fragestellungen in einem Akquisitionsgespräch. Dabei gilt es wie immer, den Spagat zu schaffen zwischen Akquisition einerseits und Beratung andererseits. Aber gerade das Bild kann dabei auch helfen: Klar zu sagen, dass eine Vertiefung an dieser Stelle ein erstes Thema in einer vereinbarten Zusammenarbeit sein könnte.

Halten Sie das bearbeitete Bild aus dem Akquisitionsgespräch auf jeden Fall fest. Senden Sie es beispielsweise im Nachgang an den potenziellen Mandanten zur Unterlegung der bereits vereinbarten Beratung oder als Verstärker in der Nach-Akquisition. Nutzen Sie es im Beratungsprozess einerseits zur Vertiefung. Greifen Sie es andererseits immer wieder mit auf und verdeutlichen Sie damit den Beratungsfortschritt.

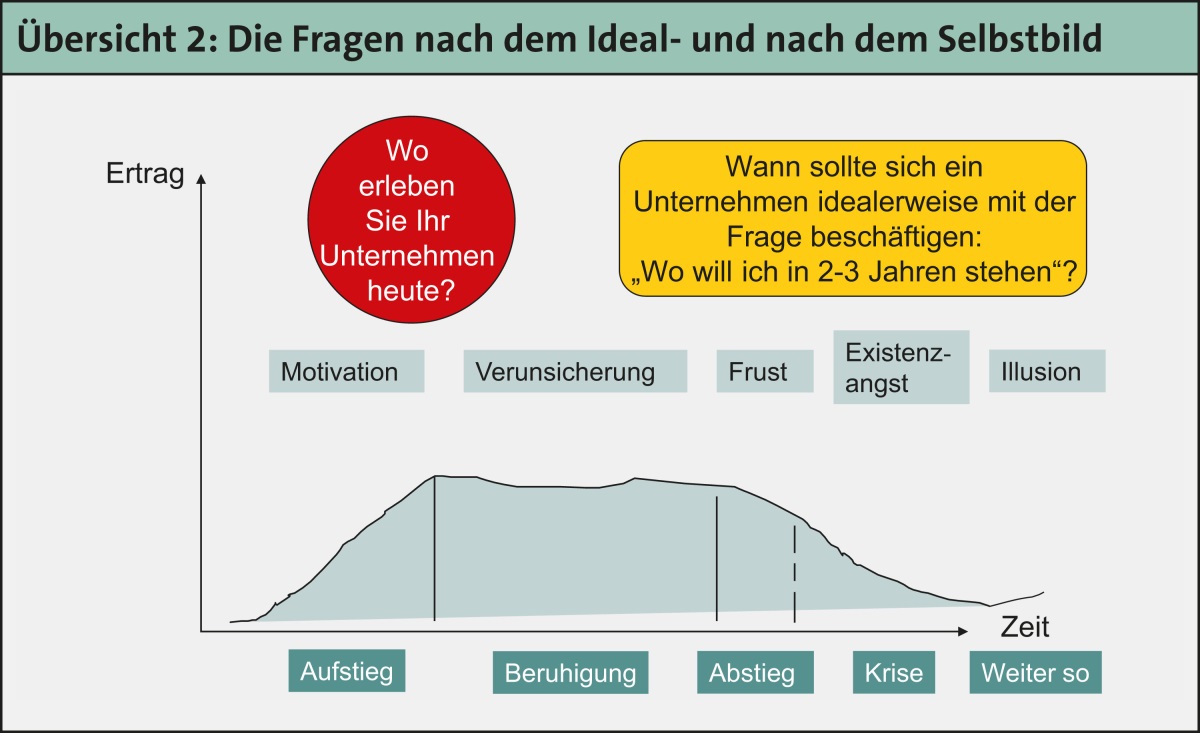

1. Die Frage nach dem Idealbild

Nachdem Sie das Bild kurz erläutert haben (es spricht ja weitgehend für sich), könnte Ihre erste Frage lauten:

-

Was ist Ihre Einschätzung: Wann sollten sich Unternehmen idealerweise mit der Frage beschäftigen: „Was könnte, sollte, müsste ich tun, um das Gewinn-Niveau nach unten abzusichern und auch mal wieder einen Ertragskick nach oben zu initiieren?“ Wo würden Sie zu dieser Frage Ihr Kreuz auf dem Bild setzen?

Lassen Sie dazu den Mandanten tatsächlich den Stift in die Hand nehmen und sein Kreuz dazu konkret auf das Papier setzen.

Tatsächlich spielt das Papier hier als Format seine Vorteile aus: Es ist „handgreiflicher“, als wenn Ihr Mandant mit dem Cursor auf dem Bildschirm ein Kreuz einzeichnet. Es hat auch einen verbindlicheren Charakter: Das Kreuz auf dem Papier steht. Wenn das Zeichen auf dem Bildschirm steht, kann man es mit dem Cursor schnell verschieben. Das bedeutet auch, dass Papier endgültiger ist und daher gründlicheres Nachdenken herausfordert. Außerdem sagt der Volksmund nicht umsonst: Was Du schwarz auf weiß besitzt, kannst Du getrost nach Hause tragen.

Praxiserfahrung: Ich stelle diese Frage seit Jahren in der Beratung und in Seminaren für Unternehmen. Es gibt i. d. R. zwei Antworten:

-

Einerseits in der Aufstiegs-/Motivations-Phase – das versteht sich von selbst.

-

Andererseits wird genannt: Das erste Drittel oder die erste Hälfte der Beruhigungs-/Verunsicherungs-Phase. Dabei ist klar, dass niemand weiß, wie lange diese Phase dauern wird. Daher folgt bei Nachfrage die Präzisierung: nach den ersten zwei, drei Jahren in dieser Phase.

2. Die Frage nach der Realität von kleinen und mittleren Unternehmen

Ebenso wie die Frage nach dem Idealbild bleibt auch diese zweite Frage noch im „Allgemeinen“ – sie richtet sich noch nicht konkret auf das Mandantenunternehmen:

-

Was ist Ihre Einschätzung: Wann kümmern sich kleine und mittlere Unternehmen in der Realität in Deutschland um diese Frage? Wo machen Sie zu dieser Frage Ihr Kreuz?

Lassen Sie den Mandanten auch hier konkret sein Kreuz setzen. Es macht einen Unterschied, über eine solche Frage nur zu sprechen oder die eigene Antwort zu dokumentieren.

Praxiserfahrung: Hier wird i. d. R. die Phase „Abstieg/Frust“ und sogar noch häufiger die Phase „Krise/Existenzangst“ angekreuzt.

Hier kann sich dann folgende Frage anschließen:

-

Was bedeutet diese Diskrepanz zwischen Ihren beiden Kreuzen für die Situation kleiner und mittlerer Unternehmen?

Die Antworten hierauf bereiten inhaltlich bereits die weiteren Fragen vor.

3. Die Frage nach dem eigenen Standort – dem Selbstbild

Mit dieser Frage geht es ans „Eingemachte“:

-

Wo sehen Sie heute den Standort Ihres Unternehmens auf der Unternehmenslebenskurve? Bitte setzen Sie auch dazu Ihr Kreuz.

Zu dieser Frage wird sich oft ein Dialog darüber entwickeln, welche Überlegungen oder Informationen zum Unternehmen für die Antwort auf diese Frage entscheidend sind. Dieser Dialog gibt bereits Einblicke in die Gedankenwelt des potenziellen Mandanten und Anhaltspunkte für Beratungsansätze – also für die Stärken und Schwächen des Unternehmens und des Unternehmers.

Auch hier ist das Setzen des Kreuzes auf dem Bild von entscheidender Bedeutung. Es fordert und fördert das Nachdenken über die eigene Situation und das Gespräch darüber. Außerdem erhöht es im Anschluss den Handlungsdruck, jetzt wirklich (!) etwas für die Absicherung und/oder Verbesserung der eigenen Situation zu tun.

4. Die Frage nach der Einschätzung anderer – dem Fremdbild

Die Frage nach dem Selbstbild ist zwingend, wenn Sie als Berater mit diesem Bild-Werkzeug arbeiten. Die Frage nach dem Fremdbild kann eine gute Ergänzung sein. Dies gilt vor allem, wenn sich aus dem Gespräch bereits Anhaltspunkte dafür ergeben haben, dass andere vielleicht mit einem anderen Blickwinkel auf das Unternehmen schauen:

-

Was glauben Sie, wo würde ihr Steuerberater/Ihr Bankbetreuer/.... sein Kreuz für den Standort Ihres Unternehmens auf der Lebenskurve setzen?

Wen Sie hier als Fremdbildgeber ansprechen, kommt auf die individuelle Gesprächssituation an: Weitere mögliche Fremdbildgeber könnten beispielsweise sein: Mit-Geschäftsführer, Gesellschafter, Mitarbeitende der 2. Ebene oder Partner (mitarbeitend im Unternehmen oder nicht).

Sollte nach Einschätzung des Mandanten Fremdbild und Selbstbild abweichen, ergeben sich weitere spannende Fragestellungen:

-

Auf welchem Informationshintergrund beruht Ihre Einschätzung, dass „X“ oder „Y“ die Situation des Unternehmens anders beurteilen? Wie ist die Qualität dieser Informationen?“ Wie gut kann der Unternehmer die Beurteilung durch Dritte beurteilen?

-

Was bedeutet diese Differenz in der Einschätzung (wie groß oder eklatant ist die Differenz?) vermutlich bzw. voraussichtlich für die weitere Zusammenarbeit mit diesem Dritten? Wie sicher ist der Unternehmer in der Einschätzung zu dieser Frage?

-

Welche Schlussfolgerungen und Aktivitäten seitens des Unternehmens ergeben sich? Wie werden diese angegangen und umgesetzt?

Natürlich können Sie als Berater auch selbst Fremdbild-Geber sein. In einem Akquisitionsgespräch hängt dies davon ab, wie viele Informationen Sie zur Situation des Unternehmens bereits erhalten haben. Sicherlich ist es dann sinnvoll, Ihr Fremdbild unter eine Art Informationsvorbehalt zu stellen. Dies gibt aber gleichzeitig die Chance für den zweiten Schritt, wenn die Beratung zustande kommt: Das Bild dann erneut zu nutzen und jetzt Veränderungen in Ihrem Fremdbild auf der intensiveren Informationsbasis zu begründen und daraus gemeinsam Schlussfolgerungen abzuleiten.

V. Die Unternehmenslebenskurve im Beratungsprozess

Unabhängig davon, welchen konkreten Beratungsauftrag Sie erhalten haben, sollten Sie das Bild nicht nur im Akquisitionsgespräch nutzen.

1. Nutzen Sie das Bild beim Beratungsstart

Wenn Sie Ihre Abbildung der Unternehmenslebenskurve in der Akquisition nicht verwendet haben, dann kann sich dieses bildhafte Werkzeug sehr gut für den Start in die Zusammenarbeit eignen: Arbeiten Sie mit Ihrem Mandanten mit der Abbildung die vier im Abschnitt IV für die Akquise geschilderten Fragen durch. So haben Sie die Ausgangslage festgehalten. Außerdem können Sie in diesem Gespräch – es ist jetzt ein Beratungsgespräch – natürlich an allen Stellen inhaltlich sehr viel tiefer gehen, als dies in einem Akquisitionsgespräch sinnvoll oder möglich ist.

Selbst wenn Sie das Bild im Akquisitionsgespräch genutzt haben, können Sie es für den Beratungsstart verwenden:

-

Steigen Sie jetzt bei einzelnen der vier Fragen aus Abschnitt IV tiefer ein in die sich aus den angekreuzten Stellen ergebenden Nachfragen – das gilt vor allem für die beiden Fragen zum Selbstbild und zu Fremdbildern.

-

Wenn zwischen Akquise und Beratungsstart relativ viel Zeit vergangen ist, kann es auch sinnvoll sein, die Fragen 3 und 4 zu Selbstbild und Fremdbildern nochmals neu zu stellen und beantworten zu lassen. Hintergrund ist dann die Frage: Was hat sich seit unserem Erstkontakt aus Ihrer Sicht verändert? Warum sind diese Veränderungen eingetreten und was bedeuten Sie jetzt für unsere Zusammenarbeit? Dazu greifen Sie bitte die Hinweise in Abschnitt IV mit auf.

2. Weitere Fragen zum Beratungsstart

Oft zeigt sich im Gespräch, dass dem Mandanten eine oder beide Sichtweisen schwerfallen:

-

die Einschätzung des eigenen Standorts und

-

die Vorstellung, dass es sinnvoll sein könnte, jetzt Änderungen zu starten.

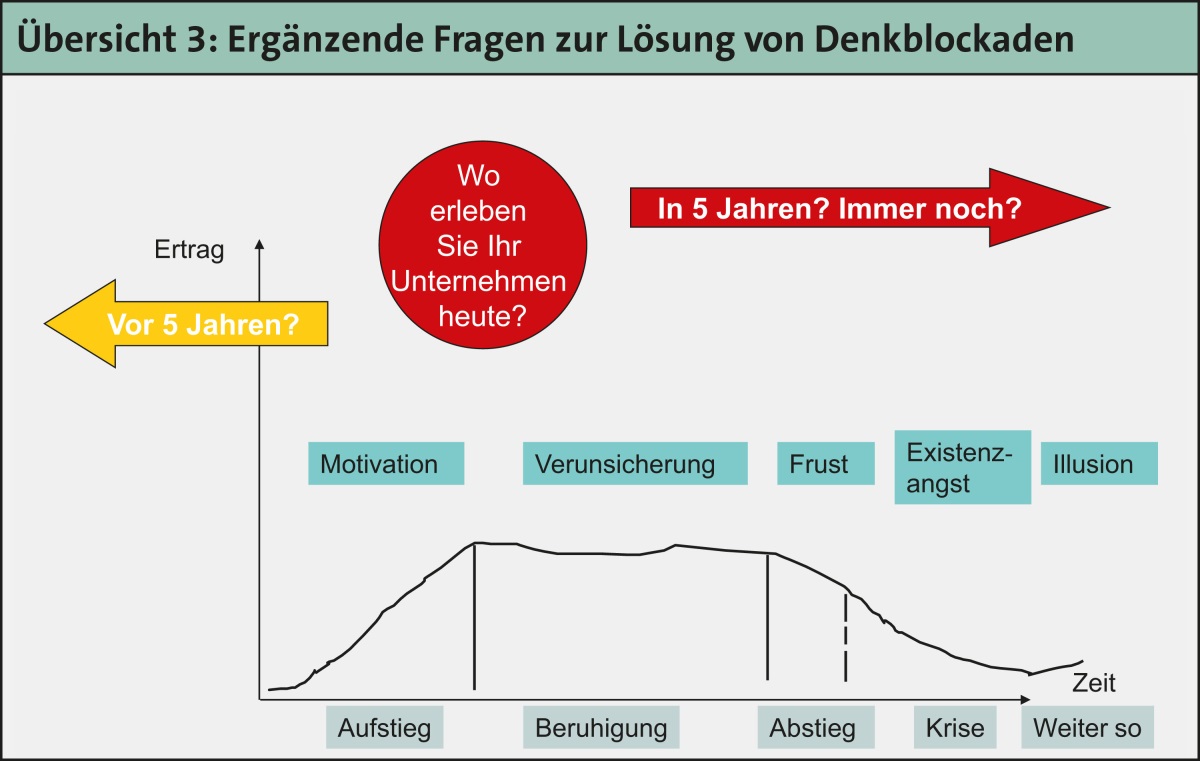

Auch in dieser Situation kann die Unternehmenslebenskurve als Bild mit zwei ergänzenden Fragen hilfreich sein und Denkblockaden lösen (vgl. Übersicht 3).

Erste ergänzende Frage:

-

Was haben Sie in den letzten fünf Jahren in Ihrem Unternehmen geändert, was zu positiven Effekten geführt hat?

Bei dieser Frage geht es darum, zu positiven Erinnerungen anzuregen. So arbeitet sich der Mandant selbst an zurückliegende Erfolgserlebnisse heran. Die Erfahrung zeigt, dass diese meistens vorhanden, aber oft gedanklich nicht mehr präsent sind.

Mit diesen Erinnerungen an selbst erarbeitete positive Veränderungen im Unternehmen fällt es dann vielen leichter, die zweite Frage offener und sogar offensiver anzugehen:

-

Welche Veränderungen sehen Sie für die kommenden fünf Jahre als sinnvoll und erforderlich an, um Ihr Unternehmen weiterhin zukunftsfest am Markt zu führen?

Aus dieser Frage kann sich ein Gespräch über die gesamte Bandbreite unternehmerischer Themen ergeben.

-

Die hier angesprochene Zahl von jeweils fünf Jahren ist nur beispielhaft genannt. Je nach Konstellation können Sie die Zahl natürlich kleiner wählen. Mehr als fünf Jahre zurück und nach vorne zu blicken, dürfte in den meisten Fällen aber wenig sinnvoll sein, da dafür sowohl Erinnerungsvermögen als auch Vorausblick oft nicht (mehr) scharf genug sind.

-

Lassen Sie den Mandanten seine Stichworte zu den letzten fünf Jahren am besten selbst schriftlich festhalten. Das verstärkt seinen Erinnerungseffekt in der Gesprächssituation und bewahrt ihn für weitere bestätigende Rückblicke auf. Die Stichworte zur Zukunftsarbeit sollten natürlich auch als Basis für die weiteren Schritte festgehalten werden; hier können aber auch Sie als Berater die Dokumentation übernehmen.

Wenn ein Unternehmen von der Corona-Pandemie betroffen ist, dann könnten Sie die beiden genannten Fragen auch ergänzend nochmals anders stellen:

-

Wie sehen Sie Ihr Unternehmen und seine Entwicklung „vor Corona“ und jetzt „nach Corona“?

Wie weit wir wirklich schon „nach Corona“ sind, können wir mit Blick auf die Entwicklung der Pandemie und die volkswirtschaftlichen Wirkungen zwar noch nicht abschließend beurteilen. Aber auf einzelne Unternehmen bezogen sind Aussagen zu dieser Doppelfrage durchaus schon möglich und Schlussfolgerungen sinnvoll oder sogar zwingend. Denn sowohl für negativ als auch positiv von der Pandemie betroffene Unternehmen gilt, dass viele bereits eingetretene Veränderungen dauerhaft bleiben werden und oft weitere Veränderungen anzugehen sind.

Denken Sie bei dieser Doppelfrage auch an Unternehmen, die sich bisher als nicht von der Pandemie beeinflusst sehen: Könnte es sein, dass sich in den Märkten dieser Unternehmen – also um sie herum – so viel verändert, dass diese beiden Fragen auch für diese Unternehmen und deren Zukunft relevant sind und damit beantwortet werden sollten!?

In gleicher Vorgehensweise kann sich die Anforderung ergeben, diese Fragen mit Blick auf Folgen des Krieges Russlands gegen die Ukraine zu stellen.

3. Dokumentieren Sie den Fortgang der Beratung

Letztlich können Sie das Bild in allen Beratungssituationen oder -stationen nutzen, um den Fortgang oder auch Fortschritt in der Zusammenarbeit zu diskutieren:

-

Nehmen Sie eine Blanko-Version der in der Akquise oder zum Beratungsstart verwendeten Abbildung.

-

Erfragen Sie den Standort des Unternehmens analog zu Abschnitt IV.3 – sein Selbstbild.

-

Legen Sie die zeitlich folgenden Abbildungen nebeneinander und besprechen Sie Fortschritt bzw. Fortgang:

-

Wie hat sich das Kreuz verändert – in welche Richtung, in welchem Ausmaß?

-

Wie ist es zu dieser (positiven oder negativen) Veränderung gekommen, was waren die wesentlichen Einflussfaktoren?

-

Welche weiteren Schlussfolgerungen ergeben sich aus der veränderten Situation für den Beratungsprozess und die Zusammenarbeit, für das Unternehmen und seine Aktivitäten in sonstigen Themenfeldern sowie in der Zusammenarbeit mit weiteren Partnern (dazu ggf. auch die Einschätzung der Fremdbilder analog wiederholen)?

-

Auch hier gilt wie im Akquisitionsprozess: Dokumentieren Sie alle neuen „Bilder“ für sich als Grundlage für die nächste Standortabfrage und für den Mandanten als Basis für seine weiteren Aktivitäten. Auch die Verknüpfung von klar abgesprochenen Maßnahmen mit dem jeweiligen Situationsbild verstärkt für den Mandanten die Plausibilität der Maßnahmen und die eigene Umsetzungsverpflichtung.

VI. Die Unternehmenslebenskurve in Verbindung mit anderen Beratungs- Werkzeugen und -Situationen

Das hier dargestellte Arbeiten mit Bildern findet seine Fortsetzung oder Entsprechung in der Arbeit mit „Methodenarbeitsblättern“: Für eine bestimmte Frage- und damit Aufgabenstellung im Unternehmen bieten Sie Ihrem Mandanten eine Arbeitsunterlage an, mit der er sofort loslegen kann. Das Methodenarbeitsblatt enthält eine zum Thema passende vorgeschlagene Struktur, in die der Mandant seine Gedanken direkt als Stichworte eintragen kann. Sie erreichen dabei analog zu der Arbeit mit Bildern:

-

direkter Einstieg ins Thema,

-

keine konzeptionelle Vorbereitung auf Seiten des Mandanten,

-

es reichen Stichworte oder einzelne Zahlen,

-

das Schriftliche fördert die gedankliche Auseinandersetzung mit dem Thema,

-

das eigene Notieren fördert im Anschluss die Umsetzungswahrscheinlichkeit,

-

auch hier gibt es die Möglichkeit, Fremdbilder – also weitere Meinungen – durch das Weitergeben des Arbeitsblatts an Dritte einzuholen; der Austausch über die oftmals durchaus verschiedenen Stichworte und Inhalte fördert dann wiederum die gedankliche Auseinandersetzung und die Umsetzung beschlossener Maßnahmen.

Verschiedene Beispiele für die Arbeit mit Methoden-Arbeitsblättern finden Sie in der 7-teiligen Beitragsreihe „Die 8-Stunden-Unternehmens-Analyse: Werkzeugkasten für Berater“, Teil 1 in , NWB KAAAH-00473 . Die entsprechenden Arbeitsblätter (Erfolgsfaktoren-Situation, Problem-Situation, Markt-Situation, Finanz- und Kosten-Situation, vernetzter Aktivitätenplan) können Sie unter NWB ZAAAG-99792 abrufen.

Zu beiden Aspekten – Bilder und Methodenarbeitsblätter – können Sie sich für Ihre Beratungssituationen beispielsweise fragen:

-

Welche Beratungssituationen sind bei meinen Mandanten immer wieder typisch?

-

Wie könnte ich Bilder (die Unternehmenslebenskurve oder andere) in diesen typischen Beratungssituationen einsetzen?

-

Wie könnte ich in typischen Beratungssituationen durch den Einsatz von Methodenarbeitsblättern die Mitarbeit, das Mitdenken des Mandanten (und ggf. weiterer Mitarbeitenden im Unternehmen) fördern?

Ein Beispiel für eine geradezu klassische Beratungssituation ist das Jahresabschlussgespräch. Dieses führen sowohl Steuerberater im Rahmen der Erstellungsarbeiten als auch Unternehmensberater im Rahmen betriebswirtschaftlicher Analysen. Je nach Situation bieten sich dafür sowohl die Arbeit mit Bildern als auch mit Methodenarbeitsblättern an.

Speziell aus dem Blickwinkel von Steuerberatungskanzleien finden Sie zum Jahresabschlussgespräch die 3-teilige Beitragsreihe „So nutzen Sie das Jahresabschlussgespräch für Ihre betriebswirtschaftliche Beratung“, Teil 1 in , NWB VAAAH-35730.

VII. Fazit

Mit bildhaften Darstellungen erweitern Berater ihren Werkzeugkasten und ihr Methoden-Portfolio um eine sehr wirkungsvolle Arbeitsweise. Sie unterscheiden sich damit auch positiv vom Wettbewerb. Die Unternehmenslebenskurve als ein Beispiel für diese Vorgehensweise bietet dabei ein besonders breites Spektrum von Anwendungsmöglichkeiten.

In Teil 2 in der nächsten Ausgabe wird es um den Einsatz der Unternehmenslebenskurve in den verschiedenen Lebensphasen eines Unternehmens gehen.

Autor

Fundstelle(n):

NWB-BB 6/2022 Seite 164

NWB QAAAI-61841