Update zur Ertragsentwicklung der Kreditinstitute

I. Warum die Ertragslage der Kreditinstitute für die Finanzierungsberatung wichtig ist

Warum sollten Sie als Berater auch einen Blick auf die Ertragslage der Banken und Sparkassen werfen? Der Hintergrund ist die Gesetzgebung zur Kreditvergabe: Das Volumen des Kreditgeschäfts einer Bank ist gebunden an deren Eigenkapital. Das Eigenkapital einer Volksbank oder Sparkasse wächst im Wesentlichen durch die Bildung von Rücklagen aus den versteuerten Gewinnen. Wenn die Ertragslage ständig rückläufig ist, reduziert sich diese Möglichkeit zur Eigenkapitalbildung. Damit ist das Wachstum der Kreditvergabespielräume begrenzt. Das wiederum hat zur Folge, dass Kreditinstitute wählerischer in der Auswahl ihrer Kreditkunden sind. Und das kann sich auf Ihre Mandanten negativ auswirken. Damit sind Sie als Berater entsprechend gefordert.

Sander, Kreditklemme – ein zu erwartendes Szenario!?, NWB-BB 1/2021 S. 7, NWB GAAAH-67442

II. Der Rückgang setzt sich fort

In ihrer Zusammenfassung zur Ertragslage 2020 schreibt die Bundesbank auf Basis der absoluten Zahlen: „Nahezu alle in der Statistik über die Gewinn- und Verlustrechnungen der Banken betrachteten Bankengruppen verzeichneten gegenüber dem Vorjahr stagnierende oder rückläufige Jahresergebnisse vor Steuern“. Weiter führt die Bundesbank aus: Als Basis des Ertrags ging der Zinsüberschuss weiter zurück; dies konnte durch einen steigenden Provisionsüberschuss nicht voll ausgeglichen werden; allerdings stiegen das sonstige betriebliche Ergebnis und das Handelsergebnis, so dass die operativen Erträge in der Summe leicht zunahmen. Die Verwaltungsaufwendungen gingen zurück. Diese beiden positiven Entwicklungen wurden überkompensiert durch die erhöhte Risikovorsorge vor allem im Kreditgeschäft.

Die entscheidende Analyse einer Bank-Gewinn- und Verlustrechnung erfolgt aber nicht auf Basis der absoluten Zahlen – also der Euro-Beträge –, sondern auf Basis relativer Zahlen, um so die Strukturen und deren Entwicklungen deutlich zu machen. Darin unterscheidet sich die Analyse einer Bank-GuV nicht von der einer Unternehmens-GuV. Allerdings werden die Kennzahlen hier anders gebildet: Die Basis für die Berechnung von Kennzahlen (in der Bankensprache „Spannen“) ist die durchschnittliche Bilanzsumme einer Bank (vgl. hierzu Sander, NWB-BB 5/2016 S. 135, NWB KAAAF-71666). Die weitere Analyse nimmt die Sparkassen und Genossenschaftsbanken als entscheidende Kreditgeber des Mittelstands in den Fokus.

Im Folgenden werden die drei wesentlichsten Kennzahlen/Spannen als Update zu den bisherigen Beiträgen (NWB-BB 5/2016 S. 135, NWB KAAAF-71666, NWB-BB 3/2018 S. 72, NWB JAAAG-72644, NWB-BB 2/2020 S. 43, NWB CAAAH-40611, NWB-BB 1/2021 S. 7, NWB GAAAH-67442) kurz dargestellt:

1. Der Zinsüberschuss als wesentliche Ertragsquelle

Der Zinsüberschuss ist die wesentliche Ertragsquelle: Die Sparkassen erwirtschaften damit 70,5 % aller Erträge, die Genossenschaftsbanken 72,3 %. Und diese Ertragsquelle erodiert weiter, wie Übersicht 1 zeigt: Bei beiden Bankengruppen beträgt der Rückgang im Jahr 2020 ca. 8 %. Über die letzten fünf Jahre gerechnet beläuft sich der Rückgang auf 25 % bei den Sparkassen und 21,6 % bei den Genossenschaftsbanken. Dabei ist zu berücksichtigen, dass der Rückgang 2020 durch die steigende Vereinnahmung von Negativzinsen/Verwahrentgelten gebremst werden konnte. Zu den Aussichten schreibt die Bundesbank: „Zusätzliche Belastungen dürften sich durch das anhaltende Niedrigzinsumfeld ergeben.“ Die Erosion wird sich also fortsetzen!

2. Das Betriebsergebnis vor Bewertung als Deckungsmasse für die Risiken

Zinsüberschuss plus Provisionsüberschuss abzüglich der Verwaltungsaufwendungen (Personalaufwand, Sachaufwand, AfA) ergänzt um das Ergebnis der sonstigen betrieblichen Erträge und Aufwendungen und das Handelsergebnis ergibt das „Betriebsergebnis vor Bewertung“. Aus diesem sind zu bedienen: Risikokosten, Steueraufwand, Dividende, Rücklagenbildung.

Bereits seit 2012 liegt diese Kennzahl unter dem langfristig erforderlichen Niveau von 1 % der durchschnittlichen Bilanzsumme (vgl. Übersicht 2). Und das mit stetig rückläufiger Tendenz. Diese Größe zeigt besonders, dass der Blick auf die absoluten Zahlen nicht wirklich hilft: Zwar ist das Betriebsergebnis vor Bewertung im Jahr 2020 gestiegen, aber ihre Bilanzsummen haben die Institute noch schneller ausgeweitet – und damit sinkt die Kennzahl weiter – auch 2020! Wenn 1 % die Zielgröße ist und diese um fast 0,3- bzw. fast 0,4 %-Punkte verfehlt wird, dann können nicht mehr alle oben genannten Verwendungen vollumfänglich bedient werden. Und davon wird auch die Rücklagenbildung betroffen sein – mit den in Abschnitt I aufgezeigten Folgen.S. 379

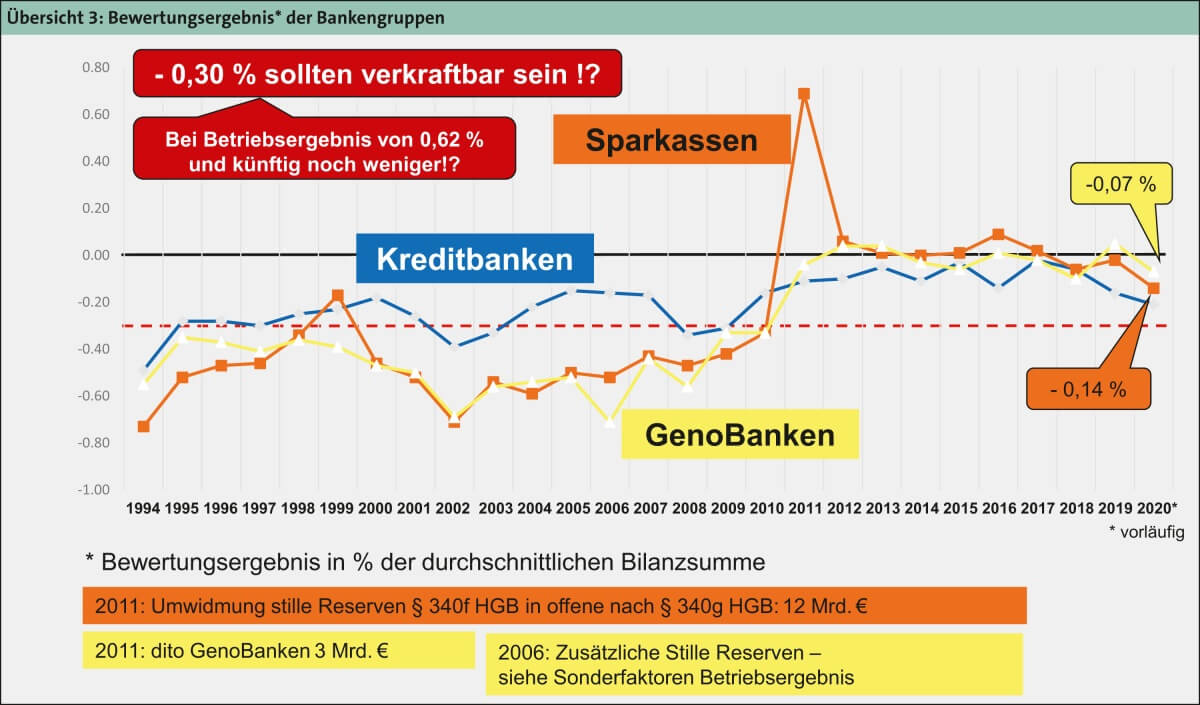

3. Das Bewertungsergebnis oder die Risikokosten

Bis zum Jahr 2019 konnten sich Sparkassen und Genossenschaftsbanken an dieser Stelle entspannt zurücklegen: Dank der guten Konjunktur hatten sie seit 2012 praktisch keine Risikokosten mehr – und konnten mit der rückläufigen Betriebsergebnis-Spanne ganz gut leben. Doch dann kam Corona.

Doch selbst im Corona-Jahr 2020 wurde die gedankliche Maximalgrenze einer Risiko-Spanne von 0,30 % nicht erreicht (vgl. Übersicht 3). Und die Bundesbank geht davon aus, dass die Kreditqualität durch die Erholung der Wirtschaft in diesem Jahr tendenziell wieder zunehmen wird – also keine steigenden Risikokosten drohen. Dass dies keine Dauergarantie ist, zeigt der Blick auf die 20 Jahre davor: Die Risikokosten lagen sehr häufig deutlich über einer Spanne von 0,30 %!

4. Das Problem der Durchschnittsbetrachtung

Die hier gezeigten Zahlen sind die Durchschnittswerte der 377 Sparkassen bzw. 818 Kreditgenossenschaften. Das bedeutet: Die Zahlen vieler Institute sehen deutlich besser aus als hier gezeigt. Aber es bedeutet auch: Die Zahlen vieler Institute sehen auch (sehr viel) schlechter aus als hier gezeigt. Entscheidend ist damit, wie die Institute in den relevanten regionalen Märkten positioniert sind.

Eine umfassende Auswertung auch im Vergleich mehrerer Banken bietet der Autor unter www.kmu-banken-check.de.

Fazit

Mit Kreditgebern auf Augenhöhe verhandeln – dass Unternehmen das können, ist das Ziel jeder Finanzierungsberatung. Dazu gehören neben der Einschätzung der jeweiligen Bankensituation, wie hier im Update geschildert, natürlich auch die realistische Einschätzung der eigenen Verhandlungsposition und eine möglichst hohe Unabhängigkeit von den einzelnen Finanzierungspartnern.

Wie das gelingen kann, lesen Sie ausführlich in meinem Buch „Mit Kreditgebern auf Augenhöhe verhandeln“, das vor Kurzem im NWB Verlag in der 3. Auflage erschienen ist.

Autor

Fundstelle(n):

NWB-BB 12/2021 Seite 377

NWB MAAAH-95009