Anpassung der Umsatzsteuersätze zum 1.1.2021

Rückkehr zu den früheren Steuersätzen

I. Wann sind die erhöhten Steuersätze anzusetzen?

1. Grundsatz

Die Erhöhung betrifft Umsätze, die nach dem ausgeführt werden. Ohne Relevanz sind insoweit das Datum des Vertragsabschlusses, der Zeitpunkt der Rechnungsstellung, des Zahlungseingangs, der Steuerentstehung sowie die Form der Steuererhebung (Soll- oder Istversteuerung).

Verkauf eines Kfz durch den Unternehmer U an den Privatmann P. U rechnet das Kfz schon im November 2020 gegenüber P ab. P zahlt im Dezember 2020. Die Übergabe des Kfz erfolgt im Januar 2021.

Lösung:

Mit Übergabe des Kfz wird die Lieferung ausgeführt. Das Kfz ist mit 19 % abzurechnen. Weder die Rechnungsstellung noch deren Bezahlung im 2. Halbjahr 2020 kann dies verhindern. Soll die Lieferung zu 16 % erfolgen, muss die Übergabe im 2. Halbjahr 2020 erfolgen.

Im Dezember 2020 repariert der Unternehmer U die Heizung des Privatmannes P (Abnahme erfolgt im selben Monat). U stellt die Rechnung hierzu im Januar 2021 aus, P bezahlt diese im März 2021. U unterliegt der Ist-Versteuerung.

Lösung:

U hat die Reparatur im Dezember 2020 ausgeführt. Diese ist mit 16 % abzurechnen. Da U der Ist-Versteuerung unterliegt, entsteht die Umsatzsteuer erst bei Zahlungseingang und ist daher in der Voranmeldung für März 2021 mit 16 % zu erfassen.

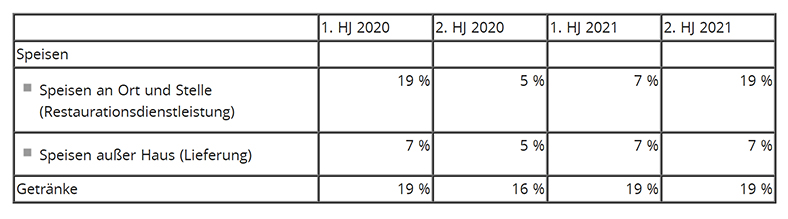

2. Hinweis: Restaurationsdienstleistungen

Die Abgabe von Speisen an Ort und Stelle – nicht jedoch von Getränken – unterliegt befristet vom bis zum dem ermäßigten Steuersatz (5 % bzw. 7 %). Um die notwendige Abgrenzung der Getränke von den Speisen im Zeitraum vom bis zum zu erleichtern, lässt das BMF es zu,

-

den auf Getränke entfallenden Entgeltanteil bei Kombiangeboten (z. B. Buffet, All-Inclusive-Angebote) mit 30 % des Pauschalpreises zu bestimmen (Abschn. 10.1 Abs. 12 UStAE).

-

den Anteil der Leistungen, die dem Regelsteuersatz unterliegen (z. B. Getränke zum Frühstück) bei Beherbergungsunternehmen mit 15 % des Pauschalpreises zu bestimmen (Abschn. 12.16 Abs. 12 Satz 2 UStAE). Bis zum wurden 20 % angesetzt.

Übersicht: Steuersätze in der Gastronomie für 2020 und 2021

II. Wann wird eine Leistung ausgeführt?

Lieferungen, Werklieferungen und unentgeltliche Wertabgaben werden regelmäßig mit der Verschaffung der Verfügungsmacht an den Erwerber ausgeführt (vgl. Abschn. 13.1 UStAE), d. h. bei

-

Beförderungs- und Versendungslieferungen mit Beginn der Beförderung oder Versendung,

-

Abholung durch den Abnehmer mit Übergabe an den Abnehmer oder dessen Beauftragten,

-

Werklieferungen (z. B. Bauleistungen) mit Übergabe und Abnahme durch den Leistungsempfänger,

-

Montage-Lieferungen mit Herstellung der Funktionsfähigkeit,

-

Sukzessivlieferungen mit Ausführung jeder einzelnen Lieferung,

-

Lieferungen von Strom, Gas, Wärme und Wasser mit Ablauf des jeweiligen Ablesezeitraums.

Sonstige Leistungen sind im Zeitpunkt ihrer Vollendung ausgeführt. Dauerleistungen, die sich über einen bestimmten Zeitraum erstrecken (z. B. Überlassung von Softwarelizenzen) werden mit dem Ende der vereinbarten Laufzeit erbracht, sofern nicht Teilleistungen vereinbart wurden.

Die dargestellten Grundsätze gelten auch dann, wenn der Leistungsempfänger Steuerschuldner ist, der Umsatz also unter das Reverse-Charge-Verfahren fällt, z. B. bei innergemeinschaftlichen Erwerben oder Leistungen i. S. des § 13b UStG. Dass die Umsatzsteuer hier ggf. erst zu einem späteren Zeitpunkt entsteht, ist irrelevant.

Der Unternehmer U lädt im Dezember 2020 Software aus dem Internet herunter. Der Anbieter ist in China ansässig. U bezahlt per Vorkasse, die Rechnungsstellung durch den Anbieter erfolgt im Januar 2021.

Lösung:

Der Anbieter erbringt ggü. U eine sonstige Leistung gem. § 3a Abs. 2 UStG. Diese ist in Deutschland steuerbar und steuerpflichtig. Da der Anbieter im Drittland sitzt, ist U Schuldner der Umsatzsteuer (§ 13b Abs. 2 Nr. 1 UStG). Die Umsatzsteuer entsteht hierbei mit Ausstellung der Rechnung bzw. spätestens mit Ablauf des auf den die Ausführung der Leistung folgenden Monats, also im Januar 2021. Unabhängig hiervon muss U die abzuführende Umsatzsteuer gem. dem zum Zeitpunkt der Leistungserbringung gültigen Steuersatz berechnen, d. h. mit 16 %.

III. Was ist zu tun?

1. Rechnungsstellung

Die Unternehmen müssen sicherstellen, dass Ausgangsrechnungen mit dem zutreffenden Steuersatz abgerechnet werden. Eingangsrechnungen sind entsprechend zu prüfen, wobei hier der Fokus auf Rechnungen liegen sollte, die fälschlicherweise mit den erhöhten Steuersätzen abgerechnet werden, da insoweit kein Recht auf Vorsteuerabzug besteht (vgl. ausführlich zu den Folgen eines zu hohen bzw. zu niedrigen Ausweises der Umsatzsteuer: Klöttschen, USt direkt digital 12/2020 S. 8 ff.).

Unternehmer U überlässt dem Privatkunden P eine Softwarelizenz von August 2020 bis Juli 2021. U hat hierüber im Juli 2020 eine Vorausrechnung für den gesamten Zeitraum erstellt, die im gleichen Monat von P beglichen wurde. In der Vorausrechnung wurde die Umsatzsteuer mit 16 % berechnet.

Lösung:

Die Leistung wird mit Beendigung der Laufzeit der Lizenzüberlassung im Juli 2021 erbracht. Der Umsatz unterliegt 19 % Umsatzsteuer. Die Korrektur der Umsatzsteuer erfolgt in der Voranmeldung Juli 2021.

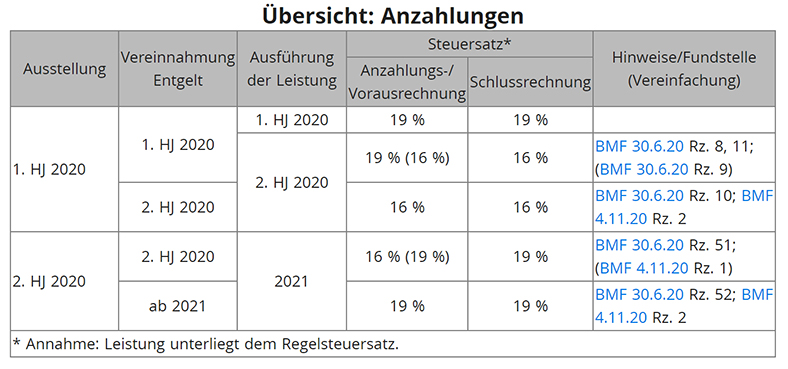

2. Anzahlungen / Vorausrechnungen

Zunächst ist zwischen Anzahlungs- und Vorausrechnungen zu unterscheiden. Im Gegensatz zu Anzahlungsrechnungen wird bei Vorausrechnungen die gesamte Leistung abgerechnet, einer Schlussrechnung bedarf es nicht.

Die Umsatzsteuer auf Anzahlungen und Vorausrechnungen entsteht im Zeitpunkt ihrer Vereinnahmung. Sie sind grundsätzlich mit dem Steuersatz abzurechnen, dem die noch zu erbringende Leistung voraussichtlich unterliegen wird.

Dies führt nun in der Übergangsphase zu der Frage, ob Anzahlungen bzw. Vorausrechnungen, die im 2. Halbjahr 2020 vereinnahmt, aber Leistungen betreffen, die nach dem erbracht werden, mit dem erhöhten Steuersatz abgerechnet werden können. Das konnte zwar in dieser Richtung verstanden werden (vgl. Tz. 51 i. V. mit Tz. 9), eine explizite Aussage fehlte jedoch. Mit hat das BMF nun die nötige Klarstellung vorgenommen. Demnach wird es nicht beanstandet, wenn mit dem erhöhten Steuersatz abgerechnet wird. Dem Leistungsempfänger steht unter den üblichen Voraussetzungen der volle Vorsteuerabzug zu, die Anzahlungs- bzw. Vorausrechnungen werden nicht als Fall des § 14c UStG behandelt (vgl. Tz. 1). Die obige Übersicht zeigt die Abrechnung von Anzahlungs- bzw. Vorausrechnungen.

Da das BMF jetzt erst für die Klarstellung gesorgt hat, werden viele Unternehmen Anzahlungsrechnungen für im Jahr 2021 zu erbringende Leistungen im 2. Halbjahr 2020 mit 5 % bzw. 16 % ausgestellt haben. Die Korrektur der Umsatzsteuer erfolgt dann im Rahmen der Schlussrechnung und ist in dem Voranmeldungszeitraum anzumelden, in dem die Leistung erbracht wird.

Unternehmer U verkauft ein Kfz an den Bauunternehmer B für netto 200 T€ zzgl. gesetzlicher USt. U stellt im November 2020 eine Anzahlungsrechnung über netto 100 T€ zzgl. 16 % USt. B zahlt diese im Dezember 2020. Die Auslieferung des Kfz erfolgt im April 2021.

Lösung:

Die Anzahlungsrechnung ist zutreffend. Die Anmeldung der 16 T€ USt erfolgt im Dezember 2020, dem Monat des Zahlungseingangs. Mit Übergabe des Kfz im April 2021 wird die Lieferung des Kfz ausgeführt. Der Verkauf unterliegt daher dem 19 %-igen Steuersatz. U muss im Rahmen der Schlussrechnung die Versteuerung der Anzahlung berichtigen bzw. nachholen, und zwar in der Voranmeldung für April 2021. Einer Berichtigung der Anzahlungsrechnung bzw. der zugehörigen Voranmeldung bedarf es nicht.

Für die Erstellung der Schlussrechnung bestehen folgende zwei Alternativen:

-

Ausweis der Umsatzsteuer mit 19 % auf die gesamte Leistung oder

-

Zusätzliche Angabe der auf die vereinnahmte Anzahlung geschuldeten weiteren Umsatzsteuer (hier: 3 %).

In der Praxis dürfte Alternative 1 bevorzugt werden. Die Abrechnung könnte dann wie folgt aussehen (Bay. LfSt, Kurz-Info zur befristeten Umsatzsteuersenkung S. 5, Az. S 7030.1.1-2, Stand: Juli 2020):

3. Abrechnung von Nebenkosten bei Mietverhältnissen

Nebenkosten zur Vermietung werden regelmäßig in monatlichen Abschlägen gezahlt, im Folgejahr erfolgt dann die Schlussabrechnung. Hierbei ist zu differenzieren, ob die Nebenkosten eine eigenständige Leistung des Vermieters gegenüber dem Mieter oder eine Nebenleistung zur Miete darstellen. Die Finanzverwaltung nimmt hierzu in Abschn. 4.12.1 Abs. 5 UStAE Stellung. Demnach sind z. B. die Wasserversorgung sowie die Stromlieferung als Nebenleistung anzusehen, nicht jedoch die Lieferung von Heizgas und Heizöl. Der EuGH vertritt hierzu eine differenzierte Ansicht (). Eine Stellungnahme des BMF steht hierzu noch aus.

Soweit Nebenleistungen zur Vermietung vorliegen, teilen sie umsatzsteuerlich das Schicksal der Hauptleistung, werden also wie die Mietzahlungen behandelt. Sind monatliche Mietzahlungen vereinbart, so gilt die jeweilige Monatsmiete als Teilleistung. Entsprechend unterliegen die Mieten für Januar bis Juni 2020 der Umsatzsteuer mit 19 %, die Mieten von Juli bis Dezember 2020 mit 16 %. Die Nebenkosten sind zunächst entsprechend abzurechnen. Mit der Schlussabrechnung im Jahr 2021 sind die Nebenkosten bei jährlicher Abrechnung dann auf das erste und auf das zweite Halbjahr 2020 aufzuteilen. Häufig wird dies, mangels entsprechender Datenbasis, nur durch eine sachgerechte Schätzung möglich sein.

Stellen die Nebenkosten eine eigenständige Leistung des Vermieters dar, ist die umsatzsteuerliche Erfassung vom Zeitpunkt der Ausführung der Leistung abhängig. Bei der Lieferung von Gas ist z. B. der Ablesezeitraum maßgeblich.

Die sich aus der Schlussabrechnung der Nebenkosten ergebende Nachzahlung oder Erstattung stellt eine Änderung des Entgeltes dar. Sie wird im Zeitpunkt ihrer Zahlung versteuert.

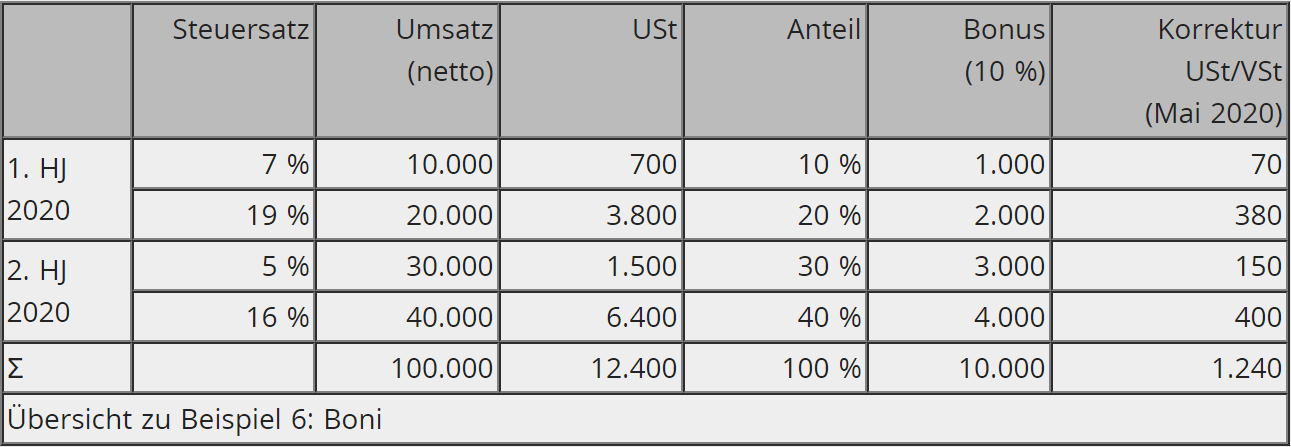

4. Abrechnung von Boni, Rabatten etc.

Boni, Rabatte etc. stellen aus Sicht des gewährenden Unternehmens Entgeltminderungen dar. Für das empfangende Unternehmen vermindert sich die entsprechende Eingangsleistung. Der leistende Unternehmer muss seinem Kunden hierzu einen Beleg erteilen, aus dem hervorgeht, wie sich die Entgeltminderung auf die Umsätze des Jahres 2020 verteilt. Der leistende Unternehmer erhält Umsatzsteuer zurück, sein Kunde muss Vorsteuer an das Finanzamt zurückzahlen. Dies geschieht im Voranmeldungszeitraum, in dem der Bonus/Rabatt ausgezahlt bzw. vereinnahmt wird.

Die Berichtigung der Umsatzsteuer bei Abrechnung der Entgeltminderung erfolgt zu dem Steuersatz, dem der der Entgeltminderung zugrundeliegende Umsatz jeweils unterlag ( Tz. 28).

Großhändler U verkauft Waren an den Einzelhändler E. E erhält einen Bonus i. H. v. 10 % (= 10.000 €) der im Jahr 2020 mit U getätigten Umsätze. Die Auszahlung erfolgt im Mai 2021, siehe hierzu die Tabelle unten.

Alternativ hierzu lässt das BMF auch vereinfachte Aufteilungsverfahren hierzu zu (vgl. Tz. 32 f.).

Alternativ hierzu lässt das BMF auch vereinfachte Aufteilungsverfahren hierzu zu (vgl. Tz. 32 f.).5. Maßnahmen zur Sicherung des ermäßigten Steuersatzes in der Übergangsphase

Kunden, die nicht zum Vorsteuerabzug berechtigt sind, aber auch leistende Unternehmer, die Bruttofestpreise vereinbart haben, werden sich fragen, wie sie vor dem Jahresende noch vom ermäßigten Steuersatz profitieren können. Grundsätzlich gilt: Wird die Leistung noch vor dem ausgeführt, unterliegt diese dem reduzierten Satz. Die Betroffenen müssen daher zunächst dafür sorgen, dass sie selbst die Leistung bis zum erbringen bzw. sie diese bis zum genannten Zeitpunkt erhalten.

Um dies zu gewährleisten, können z. B. feste Liefertermine vereinbart werden sowie Sanktionen oder Schadensersatz, sollten diese nicht eingehalten werden. Lassen sich die Vertragspartner nicht hierauf ein, können auch zusätzliche Zahlungen bzw. eine Teilhabe an der Steuerersparnis als nötige Anreize dienen, derartigen Vereinbarungen zuzustimmen.

Darüber hinaus kann der Steuersatz noch über folgende bis zum umzusetzende Maßnahmen beeinflusst werden, sofern sich die Vertragsparteien einig sind:

-

Vereinbarung von Teilleistungen,

-

Ausgabe von Einzweckgutscheinen,

-

Änderung des Ablesezeitpunktes für Strom, Wasser etc.

a) Vereinbarung von Teilleistungen

Teilleistungen sind wirtschaftlich abgrenzbare Teile, für die das Entgelt gesondert vereinbart wird und die statt der einheitlichen Gesamtleistung geschuldet werden. Die Umsatzsteuer entsteht mit Ausführung der Teilleistung. Im Gegensatz zur Vereinbarung von Anzahlungen ist die umsatzsteuerliche Erfassung von Teilleistungen unabhängig vom im Zeitpunkt der Erbringung der Gesamtleistung gültigen Steuersatz. Eine Nachversteuerung findet nicht statt. Die Vereinbarung von Teilleistungen ist daher ein geeignetes Mittel, um Teile einer Gesamtleistung noch zum reduzierten Steuersatz zu erbringen.

Teilleistungen können jedoch nicht willkürlich vereinbart werden. Eine Teilleistung ist nur dann gegeben, wenn die folgenden Voraussetzungen erfüllt sind:

-

Wirtschaftliche Teilbarkeit der Leistung,

-

gesonderte Abnahme bei einer Werklieferung bzw. Vollendung bei einer Werkleistung,

-

gesonderte Vereinbarung und

-

gesonderte Abrechnung.

Im Januar 2019 erhält Bauunternehmer U den Auftrag, ein Mehrfamilienhaus für P zu errichten. Die Fertigstellung ist für den März 2021 geplant. Vereinbart wurde ein Bruttofestpreis i. H. v. 1.190.000 €. U kalkuliert mit einem Nettoentgelt von 1.000.000 € zzgl. 19 % USt. P muss nach Baufortschritt zahlen. U fragt sich, ob er von dem reduzierten Steuersatz profitieren kann.

Lösung:

Wird das Objekt planmäßig im März 2021 fertiggestellt und abgenommen, so unterliegt dies vollständig dem 19 %-igen Steuersatz. Wird das Objekt dagegen noch im 2. Halbjahr 2020, z. B. im Dezember 2020, fertiggestellt und abgenommen, so kommt der 16 %-ige Steuersatz zum Ansatz. Aufgrund der Bruttofestpreisvereinbarung muss U den Vorteil des geringeren Steuersatzes nicht an P weitergeben. Er kann brutto 1.190.000 abrechnen, muss aber lediglich 16 % USt hieraus abführen (164.138 €). Gegenüber seiner Kalkulation verbleibt ihm ein Vorteil i. H. v. 25.862 €.

Ist eine Fertigstellung bis zum nicht mehr möglich, kann die Abrechnung ausgeführter und abgenommener Teilleistungen Vorteile bieten. Dies scheitert zunächst daran, dass die Vereinbarung von Zahlungen nach Baufortschritt keine Vereinbarung von Teilleistungen darstellt, sondern diese als Anzahlungen zu qualifizieren sind.

U bleibt aber noch die Möglichkeit, mit seinem Auftraggeber P Teilleistungen zu vereinbaren. Wird bis zum Ende des Jahres z. B. eine Teilleistung i. H. v. 800.000 (netto) vereinbart, fertiggestellt, abgenommen und gesondert in Rechnung gestellt, so ist diese mit 16 % abzurechnen (128.000 €). Die restlichen Arbeiten (brutto 262.000 €) werden dann 2021 zu 19 % Umsatzsteuer ausgeführt (41.831 €). Es verbleibt ein Steuervorteil i. H. v. 24.000 € (3 % von 800.000 €).

Ob es gelingt Teilleistungen zu vereinbaren, hängt von verschieden Faktoren ab. Insbesondere muss die Leistung, die voraussichtlich bis zum erbracht wird, überhaupt teilbar sein.

U hat bis zum

-

den Rohbau eines Gebäudes bzw.

-

den Rohbau von drei von vier Geschossen erstellt.

Lösung:

Die Fertigstellung des Rohbaus kann als Teilleistung vereinbart werden, eine geschossweise Aufteilung ist i. d. R. nicht möglich (zur Aufteilung in Teilleistungen, ausführlich: ).

Ferner müssen die Vertragsparteien beachten, dass die Annahme einer Teilleistung voraussetzt, dass die entsprechenden zivilrechtlichen Folgen aus Ihrer Abnahme gezogen werden, z. B. Beginn der Gewährleistungsfrist, Übergang der Gefahr des Untergangs etc. Rein steuerlich motivierte Abnahmen, die nur erfolgen, um mit dem reduzierten Steuersatz abrechnen zu können, die vorgenannten Folgen aber nicht auslösen, haben keinen Einfluss auf den Steuersatz und führen zu Nachzahlungen; ggf. sind diese auch steuerstrafrechtlich von Relevanz.

Beide Vertragsparteien, Auftragnehmer und Kunde, sollten prüfen, ob sie die mit der Vereinbarung von Teilleistungen einhergehenden zivilrechtlichen Folgen in Kauf nehmen möchten. Die Teilleistung muss zudem gesondert vereinbart werden. Es müssen daher beide Vertragspartner einer solchen vertraglichen Änderung zustimmen.

Da P aufgrund des vereinbarten Bruttofestpreises keinen Vorteil von der Vereinbarung von Teilleistungen hat, kann die Motivation fehlen, der Aufteilung in Teilleistungen zuzustimmen.

Lösung:

U sollte prüfen, ob er P an dem Steuervorteil partizipieren lassen sollte.

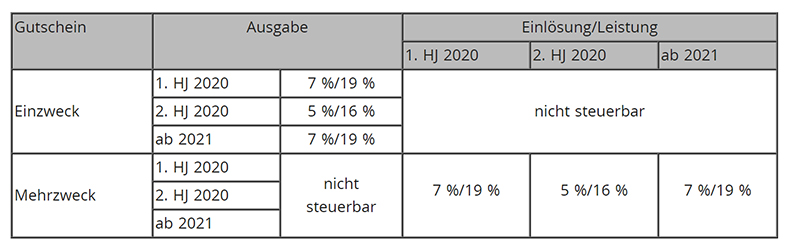

b) Ausgabe von Einzweckgutscheinen

Derzeit wird diskutiert, ob durch den Erwerb von Gutscheinen der reduzierte Steuersatz gesichert werden kann. Hintergrund ist die Neuregelung der umsatzsteuerlichen Erfassung der Ausgabe und Einlösung von Gutscheinen seit dem . Unterschieden wird danach zwischen Einzweck- und Mehrzweckgutscheinen.

Als Einzweckgutscheine gelten Gutscheine, bei denen der Ort der Leistung sowie die hierfür geschuldete Umsatzsteuer im Zeitpunkt der Ausstellung des Gutscheins feststehen. Mit Ausgabe des Einzweckgutscheins gilt die Leistung, auf die sich der Gutschein bezieht, als erbracht. Die spätere Einlösung des Gutscheins ist umsatzsteuerlich ohne Relevanz. Neu ist insbesondere, dass die Ausgabe des Einzweckgutscheins gegen Entgelt als Ausführung der Leistung gilt und nicht – wie vor dem bei der Ausgabe von Warengutscheinen – als Anzahlung behandelt wird.

Mehrzweckgutscheine sind Gutscheine, die die Voraussetzungen der Einzweckgutscheine nicht erfüllen, z. B. weil der Gutschein für ein Sortiment von Waren Gültigkeit besitzt, die sowohl dem Regel- als auch dem ermäßigten Steuersatz unterliegen. In diesem Fall ist der zutreffende Steuersatz bei Ausgabe des Gutscheins nicht bestimmbar. Die Ausgabe eines Mehrzweckgutscheins wird als Tausch von Zahlungsmitteln gewertet, ist also unbeachtlich. Erst bei „tatsächlicher“ Leistungserbringung bei Einlösung des Gutscheins erfolgt die umsatzsteuerliche Erfassung.

Die Ausgabe von Einzweckgutscheinen bewirkt ein Vorziehen der Leistungserbringung. Sie sind daher ein Mittel, um in der Übergangsphase noch von den reduzierten Umsätzen profitieren zu können. Allerdings ist zu prüfen, ob tatsächlich ein Einzweckgutschein abgerechnet wird oder eine Anzahlung, die nicht zu diesem Ergebnis führt. Ebenso müssen Unternehmen, die Einzweckgutscheine ausgeben, die Risiken beachten, die mit der Ausgabe verbunden sind, da dies nach Auffassung des BMF eine verbindliche Bestellung ausschließt. Vgl. hierzu im Detail den in dieser Ausgabe sowie den in der Ausgabe 19/2020.

Übersicht Gutscheine (ohne Restaurantdienstleistungen)

c) Änderung des Ablesezeitpunktes für Strom, Wasser etc.

Strom, Wasser, Gas, Abwasser etc. werden nach Ablesezeiträumen abgerechnet. Endet der Ablesezeitraum im 2. Halbjahr 2020, so unterliegen die Lieferungen des gesamten Abrechnungszeitraumes den reduzierten Steuersätzen (5 % bzw. 16 %). Endet der Abrechnungszeitraum dagegen nach dem , so sind 7 % bzw. 19 % Umsatzsteuer für den gesamten Abrechnungszeitraum anzusetzen. Durch Vereinbarung einer Ablesung bzw. Abrechnung noch vor Jahresende kann die Anwendung der reduzierten Steuersätze ausgeweitet werden.

Der Ablesezeitraum des Stromversorgers für das private Einfamilienhaus des P läuft von August des Vorjahres bis zum Juli des aktuellen Jahres. Entsprechend ist der im Zeitraum August 2019 bis Juli 2020 gelieferte Strom mit 16 % abzurechnen.

Bleibt der Abrechnungszeitraum unverändert, so unterliegt die Lieferung des Stroms für den Zeitraum August 2020 bis Juli 2021 dem Steuersatz von 19 %.

Kann P aber eine vorzeitige Ablesung und Abrechnung im Dezember 2020 mit dem Stromversorger vereinbaren, so kann der bis zu diesem Zeitpunkt gelieferte Strom ebenfalls mit 16 % abgerechnet werden.

IV. Maßnahmen zum Jahresende

Die Unternehmen müssen ihre Leistungsbeziehungen im Hinblick auf die erneuten Steuersatzänderung analysieren, geeignete Maßnahmen treffen und diese umsetzen. So ist bei langfristigen Verträgen zu prüfen, ob Mehrbelastungen drohen und ggf. durch die Vereinbarung von Teilleistungen bis zum reduziert werden können. Da die Umsetzung solcher Maßnahmen gerade in der derzeitigen Ausnahmesituation Zeit benötigt, sollte hiermit baldmöglichst begonnen werden.

Ggf. sind Anpassungen der Finanzbuchhaltungssoftware, der Fakturaprogramme sowie der Programmierung der Kassen nötig. Ferner sind Preise anzupassen, ob in Form von Preisschildern, im Webshop oder bei Dauerleistungen (z. B. Mietverträge).

Es ist zu erwarten, dass die Finanzverwaltung gerade die Übergangsphase intensiv prüfen wird. Bei Umsätzen, die zu den reduzierten Steuersätzen abgerechnet werden, ist daher Vorsorge zu treffen, dass dokumentiert wird, dass die Leistung im 2. Halbjahr 2020 ausgeführt wurde (z. B., indem Abnahmen schriftlich erfolgen). Unternehmen, die der Sollversteuerung unterliegen, sollten sich im Klaren darüber sein, dass der Zeitpunkt der Leistung nicht nur für die Bestimmung des korrekten Steuersatzes von Bedeutung ist, sondern i. d. R. auch den Zeitpunkt der Entstehung der Umsatzsteuer determiniert. Sollten daher bei diesen Unternehmen, von Ausnahmen abgesehen, die Umsatzsteuervoranmeldungen des Jahres 2021 Umsätze zu den reduzierten Steuersätzen (5 %, 16 %) enthalten, sollte dies überprüft werden.

Die BMF-Schreiben, insbesondere sowie , sind zu beachten, auch im Hinblick auf mögliche Vereinfachungen.

Fundstelle(n):

USt direkt digital 21 / 2020 Seite 12

NWB MAAAH-63166

Autor

Gert Klöttschen

Gert Klöttschenist Steuerberater bei der dhpg und Experte für nationales und internationales Umsatzsteuerrecht. Schwerpunkte seiner Tätigkeit sind die Beratung mittelständischer Unternehmen bei grenzüberschreitenden Liefer- und Leistungsbeziehungen sowie umsatzsteuerliche Fragestellungen der Immobilienwirtschaft. Daneben ist er Autor und Referent zu den o. g. Themenfeldern, u. a. bei der IHK Bonn und Essen.