Photovoltaikanlagen im Umsatzsteuerrecht

Der Betrieb einer Photovoltaikanlage unter Einspeisung von Strom in das öffentliche Stromnetz bietet zwar umsatzsteuerliches Gestaltungspotenzial auch für Personen, die im Übrigen ausschließlich privat handeln. Jedoch gibt es hierbei diverse Fallstricke zu beachten. Für den steuerlichen Berater ist es deshalb von Bedeutung, nicht nur die grundsätzliche umsatzsteuerliche Behandlung im Blick zu haben, sondern auch die möglichen Gestaltungsansätze und Stolperfallen zu kennen, um den Mandanten umfassend beraten zu können und Haftungsfälle zu vermeiden.

Die Finanzverwaltung gibt im Umsatzsteuer-Anwendungserlass sowie in Verfügungen und Leitfäden bereits Hilfestellungen (vgl. u. a. Abschnitt 2.5 UStAE; Verfügung der OFD Karlsruhe v. 13.8.2019 - S 7104, NWB BAAAH-32225; Leitfaden zu Photovoltaikanlagen des BayLfSt, Stand: Januar 2019). Der nachfolgende Beitrag fasst die wesentlichen Aspekte zusammen, veranschaulicht sie an Beispielen und zeigt in Praxishinweisen auf, worauf in der steuerlichen Beratung zu achten ist.

I. Allgemeines und Annahmen

1. Unternehmerisches Handeln durch Betrieb einer Photovoltaikanlage

Umsatzsteuerlich ist der Betrieb einer Photovoltaikanlage lediglich relevant und für den Betreiber sowie seinen steuerlichen Berater interessant, sofern der dadurch erzeugte Strom in das Stromnetz eingespeist bzw. anderweitig veräußert wird. Erfolgt dies nachhaltig und nicht nur gelegentlich, wird der Betreiber der Anlage unternehmerisch tätig (§ 2 Abs. 1 Satz 1 und 3 UStG). Die nachfolgenden Ausführungen stehen folglich unter dieser Annahme.

Beschränkt sich die unternehmerische Tätigkeit eines Betreibers einer Photovoltaikanlage auf den Betrieb der Anlage, überschreitet er regelmäßig die Umsatzgrenze der Kleinunternehmerregelung (22.000 €, § 19 Abs. 1 Satz 1 UStG) dauerhaft nicht. Umsatzsteuer würde auf seine steuerpflichtigen Leistungen folglich nicht erhoben. Im Gegenzug wäre jedoch bei Anwendung der Kleinunternehmerregelung der Vorsteuerabzug aus seinen Eingangsleistungen und insbesondere auch aus der Anschaffung und der Errichtung der Anlage ausgeschlossen (§ 19 Abs. 1 Satz 4 UStG). Infolgedessen kann es sich für diese Betreiber empfehlen, auf die Inanspruchnahme der Kleinunternehmerregelung zu verzichten und zur Regelbesteuerung zu optieren (§ 19 Abs. 2 UStG). Diese Option bindet den Unternehmer für mindestens fünf Jahre. Nach Ablauf dieser Bindungsfrist kann der Unternehmer zurück zur Kleinunternehmerregelung wechseln. Der Vorsteuerabzug aus laufenden Aufwendungen im Zusammenhang mit dem Betrieb der Anlage nach dem Wechsel erneut ist dann wiederum ausgeschlossen.

Beim Wechsel zurück zur Kleinunternehmerregelung ist zudem zu beachten, dass insoweit ein Vorsteuerberichtigungstatbestand erfüllt werden kann, wenn für die Anlage oder Aufwendungen im Zusammenhang mit deren Errichtung oder Betrieb Vorsteuern innerhalb des Berichtigungszeitraums geltend gemacht wurden (§ 15a Abs. 7 UStG). Dabei beträgt der Berichtigungszeitraum für auf das Dach aufgesetzte Anlagen fünf, für in das Dach integrierte Anlagen zehn Jahre (§ 15a Abs. 1 UStG), unabhängig von ihrer ggf. vorliegenden Eigenschaft als Betriebsvorrichtung.

Da der Widerruf der Option zur Regelbesteuerung nur mit Wirkung vom Beginn eines Kalenderjahres an erfolgen kann (§ 19 Abs. 2 Satz 3 UStG), ist darauf zu achten, dass keine Vorsteuerberichtigungszeiträume aufgrund unterjähriger Errichtung der Anlage laufen.

Beispiel 1:

Rechtsanwalt R errichtete am 1.7.2017 auf dem Dach seines Einfamilienhauses, das er mit seiner Familie bewohnt, eine auf das Dach aufgesetzte Photovoltaikanlage. Den Vorsteuerabzug machte er in vollem Umfang geltend. Implizit verzichtete er hierdurch auf die Anwendung der Kleinunternehmerregelung. Den Strom speiste er teilweise in das Stromnetz ein. Auf die Einspeisevergütung führte er Umsatzsteuer ab.

Die Option zur Regelbesteuerung bindet R für fünf Jahre, wobei die Frist am 1.1.2017 beginnt (Abschnitt 19.2 Abs. 3 Satz 2 UStAE). Sie läuft bis 31.12.2021 und kann ab 1.1.2022 widerrufen werden. Der fünfjährige Berichtigungszeitraum für die Anlage läuft vom 1.7.2017 bis 30.6.2022. Wechselt R – im ersten Halbjahr des Jahres 2022 – zurück zur Kleinunternehmerregelung, ist der Berichtigungszeitraum für die Anlage folglich noch nicht abgelaufen und eine Vorsteuerberichtigung wäre für sechs Monate erforderlich. Deshalb kann es sich hier empfehlen, die Option zur Regelbesteuerung erst zum 1.1.2023 zu widerrufen.

Daneben gilt es bei Gebäuden, die im gemeinschaftlichen Eigentum von Ehegatten stehen, darauf zu achten, dass beide Ehepartner unternehmerisch tätig werden. Handelt nur ein Ehegatte mit der Stromeinspeisung unternehmerisch, sind Vorsteuerabzüge im Zusammenhang mit der Anlage auf die Höhe seines Grundstücksanteils begrenzt. Eine Begrenzung betrifft lediglich Anlagen, die Grundstücksbestandteile darstellen bzw. Aufwendungen am Grundstück selbst. Der Vertrag mit dem Stromanbieter über die Einspeisung des erzeugten Stroms sollte durch Ehegatten gemeinsam abgeschlossen werden, wenn das Grundstück im gemeinschaftlichen Eigentum steht.

2. Maßgeblichkeit der Verwendung für die umsatzsteuerliche Beurteilung

Die Verwendung der Anlage – ausgangsseitig – entscheidet nicht nur darüber, ob eine unternehmerische Tätigkeit überhaupt begründet wird, sondern auch über die weitere Beurteilung der Umsatzsteuerfreiheit oder -pflicht der Ausgangsleistungen bzw. über das Recht auf Vorsteuerabzug aus Eingangsleistungen. Folglich werden unter II zunächst die umsatzsteuerlichen Folgen der Nutzung der Anlage dargestellt, bevor auf den Vorsteuerabzug und die Folgen ihrer Veräußerung näher eingegangen wird.

3. Unterscheidung zwischen Alt- und Neuanlagen

Für Photovoltaikanlagen, die nach dem 31.3.2012 in Betrieb genommen wurden und nicht unter die besondere Übergangsvorschrift nach § 66 Abs. 18a EEG a. F. fallen, gilt das EEG in der ab 1.4.2012 gültigen Fassung. Der dezentral verbrauchte und mit diesen Anlagen erzeugte Strom wird nicht mehr gesondert vergütet. Der Netzbetreiber war vor Änderung des EEG dazu verpflichtet, für bestimmte Altanlagen den gesamten erzeugten Strom abzunehmen, weiterzuleiten und zu vergüten. Die Ausführungen unter II beschränken sich auf diejenigen Photovoltaikanlagen, die nach dem 31.3.2012 in Betrieb genommen wurden.

II. Nutzung der Anlage

Die Anlagennutzung lässt sich in folgende Alternativen gliedern:

| Verkauf an Dritte | Eigennutzung |

|---|---|

|

|

1. Verkauf des Stroms an Dritte

Durch den Verkauf der erzeugten Energie erbringt der Betreiber der Anlage grds. bewegte Lieferungen, die dort steuerbar sind, wo die Lieferung beginnt und damit am Anlagenort. Die Sonderregelung des § 3g UStG, wonach sich der Ort an den Ansässigkeitsort des Leistungsempfängers verlagert, findet auf Photovoltaikanlagenbetreiber regelmäßig keine Anwendung, da sie keine Wiederverkäufer von Strom sind. Hierfür wäre eine Handelstätigkeit durch Erwerb und Verkauf von Strom erforderlich. Selbst erzeugte Strommengen bleiben bei der Beurteilung hingegen außen vor. Die Lieferung von im Inland erzeugtem Strom ist folglich auch im Inland steuerbar und regelmäßig steuerpflichtig.

Dabei gilt für Neuanlagen nur diejenige Strommenge an den Netzbetreiber als geliefert, für die auch tatsächlich eine Einspeisevergütung bezahlt wird. Entgelt für diese Stromlieferung ist die Einspeisevergütung nach EEG, die als Nettobetrag anzusehen ist.

Praxishinweis:

Üblicherweise rechnet der Netzbetreiber mit dem Anlagenbetreiber per Gutschrift ab. Das Entgelt lässt sich dieser Gutschrift entnehmen.

Eine steuerfreie Stromlieferung kommt hingegen in Betracht, wenn der Strom als Nebenleistung zu einer steuerfreien Vermietungsleistung an den Mieter geliefert wird. Sie teilt dann das umsatzsteuerliche Schicksal der Vermietungshauptleistung. Dabei setzt die Annahme einer Nebenleistung nach Auffassung der Finanzverwaltung voraus, dass keine verbrauchsabhängige Abrechnung über die gelieferte Strommenge erfolgt. Der EuGH tendiert dazu, eine Stromlieferung grds. als eigenständige Hauptleistung anzusehen und eine Nebenleistung abzulehnen (vgl. EuGH-Urteil v. 16.4.2015 - Rs. C-42/14 „Wojskowa“, NWB DAAAE-90887).

2. Eigennutzung

a) Unternehmensinterne Nutzung

Auch im Übrigen unternehmerisch tätige Personen speisen den mit der Anlage erzeugten Strom regelmäßig nur geringfügig in das Netz ein und nutzen ihn vorrangig innerhalb ihres Unternehmens. Dabei handelt es sich um einen Innenumsatz, der nicht der Umsatzsteuer unterliegt. Für die weitere umsatzsteuerliche Beurteilung der Anlage und ihrer Verwendung ist die Tätigkeit im Rahmen des übrigen Unternehmens ausschlaggebend. Gleiches gilt, sofern die Anlage im Rahmen einer Organschaft von einer Gesellschaft betrieben und der erzeugte Strom anderen Organen zur Verfügung gestellt wird.

b) Unternehmensfremde private Nutzung

Häufig werden Photovoltaikanlagen auf privaten Grundstücken errichtet. Nur soweit der erzeugte Strom nicht privat verwendet wird, wird er in das Netz eingespeist. Der Umfang des privat verbrauchten Stroms ermittelt sich aus dem Unterschiedsbetrag zwischen dem erzeugten und dem vergüteten Strom. Ist die tatsächlich erzeugte Strommenge nicht bekannt, kann sie auf Basis einer durchschnittlichen Volllaststundenzahl von 1.000 kWh/kWp (jährlich erzeugte Kilowattstunden pro Kilowatt installierter Leistung) aus Vereinfachungsgründen geschätzt werden (vgl. Abschnitt 2.5 Abs. 16 UStAE).

Welche Auswirkungen sich durch die private Verwendung ergeben, hängt maßgeblich davon ab, in welchem Umfang der Vorsteuerabzug aus dem Erwerb und der Errichtung der Anlage geltend gemacht wurde (zu den Möglichkeiten und Voraussetzungen im Einzelnen s. unten III, 1, b).

Wurde der Vorsteuerabzug in vollem Umfang geltend gemacht, stellt die private Nutzung – ebenso wie eine unentgeltliche Abgabe des Stroms an Dritte – eine unentgeltliche Wertabgabe dar, die einer entgeltlichen Stromlieferung nach § 3 Abs. 1b Satz 1 Nr. 1 bzw. Nr. 3 UStG (bei unentgeltlicher Abgabe an Dritte) gleichgestellt wird. Bemessungsgrundlage dieser für deutsche Anlagen in Deutschland steuerbaren und steuerpflichtigen Lieferung ist der (fiktive) Einkaufspreis im Zeitpunkt des Umsatzes (§ 10 Abs. 4 Satz 1 Nr. 1 UStG). Es ist mit dem tatsächlichen Einkaufspreis gleichzusetzen, wenn der Photovoltaikanlagenbetreiber von einem Energieversorgungsunternehmen zusätzlich Strom bezieht. Wird der private Strombedarf hingegen nur aus dem selbst produzierten Strom gedeckt, ist der Strompreis des Stromgrundversorgers anzusetzen (für Beispiele zur Ermittlung der Bemessungsgrundlage der unentgeltlichen Wertabgabe siehe u. a. Leitfaden des BayLfSt).

Wurde der Vorsteuerabzug hingegen gar nicht oder nur hinsichtlich des unternehmerischen Nutzungsanteils geltend gemacht, entfällt die Besteuerung einer unentgeltlichen Wertabgabe. Verändert sich der private Nutzungsumfang in den Folgejahren, ist bei dessen Erhöhung eine Wertabgabenbesteuerung in diesem Umfang vorzunehmen. Verringert er sich, ist jedoch ein nachträglicher Vorsteuerabzug nicht möglich.

c) Nichtwirtschaftliche Nutzung im engeren Sinne

Liegt eine nichtwirtschaftliche Nutzung im engeren Sinne (z. B. durch eine Gemeinde im hoheitlichen oder durch einen Verein im ideellen Bereich) vor, entfällt grds. die Besteuerung einer unentgeltlichen Wertabgabe. Die Folgen dieser Nutzung wurden bereits im Rahmen des Vorsteuerabzugs (s. dazu III, 1, b) gezogen. Erweitert sich in den Folgejahren diese Nutzung, führt dies zu einer unentgeltlichen Wertabgabe.

Beispiel 2:

Der Freistaat Bayern hat auf dem Gebäude des Finanzamts im Jahr 01 eine Photovoltaikanlage errichtet. 20 % des erzeugten Stroms werden in das Stromnetz eingespeist. Der restliche Strom wird im Finanzamt verwendet. Im Jahr 02 werden 30 % des erzeugten Stroms eingespeist. Die Anlage produziert jährlich 25.000 kWh Strom. Der Strompreis des Grundanbieters beträgt 0,25 €/kWh. Im Jahr 02 muss die Gemeinde für 10 % des erzeugten Stroms eine unentgeltliche Wertabgabe nach § 3 Abs. 1b Satz 1 Nr. 1 UStG versteuern. Als Bemessungsgrundlage ist der fiktive Einkaufspreis in Höhe des Stromgrundpreises anzusetzen. Mithin unterliegen 25.000 kWh • 10 % x 0,25 €/kWh = 625 € der Umsatzsteuer von 19 %.

Erhöht sich der Anteil der unternehmerischen Nutzung innerhalb des Berichtigungszeitraums der Anlage, kommt eine Vorsteuerberichtigung aus Billigkeitsgründen in Betracht (§ 15a Abs. 1 UStG, Abschnitt 15a.1 Abs. 7 UStAE).

III. Erwerb der Anlage

Bei Erwerb einer Anlage muss danach unterschieden werden, ob

- eine Neuanlage erworben und auf einem Gebäude errichtet oder

- eine bereits errichtete und betriebene Anlage zusammen mit einem Gebäude erworben wird.

1. Erwerb und Errichtung einer Neuanlage

a) Zuordnung der Anlage zum Unternehmen

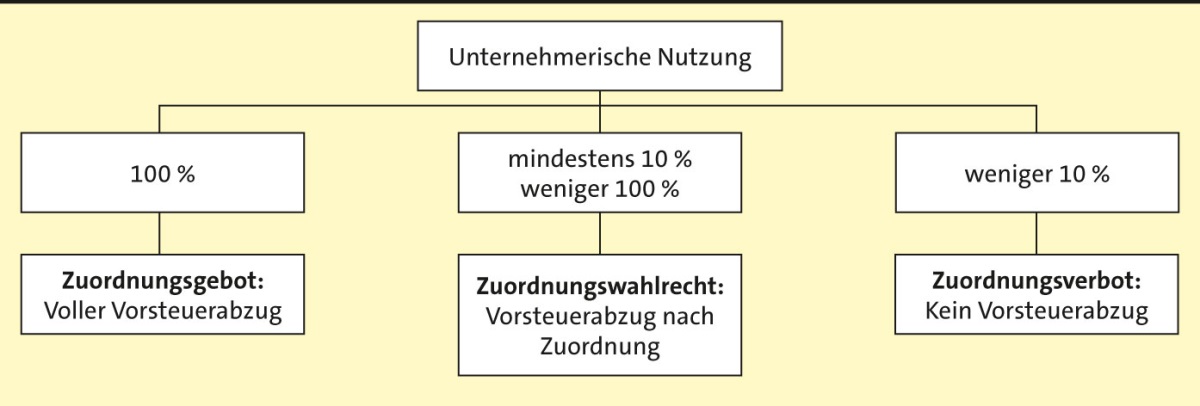

Bei Erwerb einer Anlage, die unternehmerischen Zwecken dienen soll, stellt sich zunächst die Frage, ob die Vorsteuern aus dem Erwerb abgezogen werden können. § 15 Abs. 1 Satz 1 und 2 UStG setzt hierfür eine unternehmerische Mindestnutzung von 10 % voraus. Dabei ist lediglich die Nutzung der Anlage ohne Berücksichtigung des Grundstücks, auf dem sie errichtet wird, entscheidend. Die Anlage stellt also immer ein eigenes Zuordnungsobjekt dar. Als Aufteilungsmaßstab kann das Verhältnis der jeweils verwendeten zur erzeugten Strommenge herangezogen werden. Im Einzelnen gelten die folgenden Grundsätze:

- Wird die Anlage voll unternehmerisch genutzt, da der erzeugte Strom entweder vollständig an den Netzbetreiber oder einen Dritten bzw. einen Mieter entgeltlich geliefert oder im Unternehmen selbst verwendet wird, muss die Anlage vollständig dem Unternehmen zugeordnet werden (Zuordnungsgebot), so dass der Vorsteuerabzug grds. voll möglich ist.

- Wird die Anlage zu mehr als 90 % nichtunternehmerisch genutzt, ist der Vorsteuerabzug mangels 10 %iger unternehmerischer Mindestnutzung vollständig ausgeschlossen (Zuordnungsverbot).

- Bei einer teilunternehmerischen Nutzung der Anlage zur unternehmensfremden privaten und mindestens 10 % unternehmerischen Nutzung, steht dem Unternehmer ein Zuordnungswahlrecht zu. Er kann die Anlage entweder voll, teilweise im Umfang der unternehmerischen Nutzung oder gar nicht seinem Unternehmen zuordnen. Der Vorsteuerabzug steht ihm sodann entweder voll, teilweise oder gar nicht zu.

Praxishinweis:

Die Zuordnung zum Unternehmen steht selbständig neben der ertragsteuerlichen Beurteilung der Anlage und kann vollständig unabhängig hiervon entschieden werden.

Da es sich bei der Ausübung des Zuordnungswahlrechts um eine innere Tatsache handelt, muss die Entscheidung anhand objektiver Kriterien zum Ausdruck gebracht werden. Regelmäßig kann der Umfang des Vorsteuerabzugs als Indiz hierzu herangezogen werden. Jedoch verlangen Rechtsprechung und Finanzverwaltung eine zeitnahe Zuordnungsentscheidung nach Erwerb der Anlage. Als zeitnah wird (derzeit) eine Entscheidung bis zur gesetzlichen Abgabefrist der Umsatzsteuererklärung (31.7. des Folgejahres nach Erwerb) angesehen. Dabei soll es sich um eine nicht verlängerbare Ausschlussfrist handeln (vgl. Abschnitt 15.2c Abs. 16 UStAE).

Praxishinweis:

Auch die allgemein gültige Fristverlängerung zur Abgabe von Steuererklärungen durch Berater bis zum 31.12. bzw. 28.2. des Folgejahres hat auf diese Ausschlussfrist keine Auswirkung. Wird die Erklärung folglich erst nach dem 31.7. abgegeben, sollte dem Finanzamt die Zuordnung zum Unternehmen vor diesem Zeitpunkt ausdrücklich (z. B. per gesondertem Brief) mitgeteilt werden.

Jedoch hegt der BFH Zweifel an der Unionsrechtskonformität dieser Frist und hat den EuGH um Klärung gebeten (vgl. BFH-Urteil v. 7.7.2011 - V R 42/09, BStBl 2014 II S. 76).

Praxishinweis:

Bis zu einer Klärung durch den EuGH können Bescheide für Umsatzsteuererklärungen, in denen geltend gemachte Vorsteuerabzüge durch die Finanzverwaltung aufgrund der Versäumnis der Frist versagt wurden, mit dem Einspruch angefochten und Ruhen des Verfahrens beantragt werden.

Besteht der nichtunternehmerische Nutzungsumfang einer teilunternehmerischen Nutzung hingegen in einer Nutzung für nichtwirtschaftliche Zwecke im engeren Sinne, steht dem Unternehmer kein Zuordnungswahlrecht zu. Der Vorsteuerabzug ist nur im Umfang der unternehmerischen Nutzung möglich (Aufteilungsgebot).

b) Umfang des Vorsteuerabzugs aus dem Erwerb der Anlage

Sofern das Recht auf Vorsteuerabzug aufgrund der unternehmerischen Mindestnutzung eröffnet ist, hängt dessen Umfang von der konkreten weiteren Nutzung ab. Der Vorsteuerabzug ist möglich, soweit eine private Nutzung vorliegt und der Strom an den Netzbetreiber oder einen Dritten steuerpflichtig geliefert wird. Erfolgt die Lieferung steuerfrei, z. B. als Nebenleistung zu einer steuerfreien Vermietungsleistung, scheidet der Vorsteuerabzug insoweit aus. Soweit der erzeugte Strom im Unternehmen selbst verwendet wird, entscheidet die übrige unternehmerische Nutzung über den Umfang des Vorsteuerabzugs aus dem Erwerb der Anlage.

Beispiel 3:

Ein Arzt errichtet auf seinem Gebäude, in dem er (erstens) selbst wohnt, das er (zweitens) zu Wohnzwecken vermietet und in dem er (drittens) seine Arztpraxis (steuerfreie Heilbehandlungstätigkeit) betreibt, eine Photovoltaikanlage. Den erzeugten Strom nutzt er zu 50 % in seiner Praxis, zu 20 % selbst und zu 20 % stellt er ihn seinem Mieter zur Verfügung. Eine vollständig verbrauchsabhängige Abrechnung erstellt er nicht. 10 % des erzeugten Stroms speist er in das Netz ein.

Den Vorsteuerabzug aus der Errichtung der Anlage kann er im Umfang von 30 % hinsichtlich der Eigennutzung und der Einspeisung geltend machen. Im Übrigen ist er nach § 15 Abs. 2 Satz 1 Nr. 1, § 4 Nr. 12 Buchst. a bzw. Nr. 14 Buchst. a UStG ausgeschlossen. Aufgrund der nicht verbrauchsabhängigen Abrechnung gegenüber dem Mieter liegt eine Nebenleistung zur zwingend steuerfreien Wohnungsvermietungsleistung vor.

Praxishinweis:

Wird selbst erzeugter Strom dem Mieter im Rahmen eines steuerfreien Mietverhältnisses zur Verfügung gestellt, sollte eine vollständig verbrauchsabhängige Abrechnung erfolgen, die zu einer steuerpflichtigen Stromlieferung an den Mieter führt und das Recht auf Vorsteuerabzug aus dem Erwerb sowie für Aufwendungen im Zusammenhang mit der Anlage eröffnet.

Kein Vorsteuerabzug steht zudem nach Durchschnittssätzen besteuernden Land- und Forstwirten (§ 24 Abs. 1 Satz 4 UStG) oder Kleinunternehmern (§ 19 Abs. 1 Satz 4 UStG) zu. Hier kann es sich empfehlen, insoweit zur Regelbesteuerung zu optieren.

Praxishinweis:

Die Option zur Regelbesteuerung bindet den Land- und Forstwirt bzw. den Kleinunternehmer (s. unter I, 1) für mindestens fünf Jahre. Nach Ablauf dieses Zeitraums besteht die Möglichkeit, wieder als Durchschnittssatzbesteuerer bzw. Kleinunternehmer geführt zu werden. Bei Rückkehr hierzu sollte jedoch darauf geachtet werden, dass keine Vorsteuerberichtigungszeiträume mehr für die Anlage bzw. aus Aufwendungen an der Anlage laufen, da der Wechsel zu einem Vorsteuerberichtigungstatbestand führt (s. Beispiel 1).

c) Vorsteuerabzug aus Baumaßnahmen am Grundstück zur Errichtung der Anlage

Werden Photovoltaikanlagen auf einem Grundstück bzw. Gebäude errichtet bzw. in einem Gebäude integriert, kann es sich insoweit sowohl um Herstellungskosten als auch um Erhaltungsaufwendungen handeln. Der Umfang des Vorsteuerabzugs aus Herstellungskosten ist grds. nach der Gesamtnutzung des Gebäudes zu ermitteln. Erhaltungsaufwendungen am Gebäude, die vorrangig direkt zugeordnet werden könnten, stehen bei Anlagenerrichtung jedoch regelmäßig ebenfalls im Zusammenhang mit der Nutzung des Gesamtgebäudes. Vorsteuern könnten deshalb auch nur nach dem Aufteilungsschlüssel der Nutzung des Gesamtgebäudes abgezogen werden. Da es sich bei den Außenflächen sowie den Innenflächen eines Gebäudes um nicht miteinander vergleichbare Flächen handelt (vgl. Abschnitt 15.17 Abs. 7 Satz 5 und 6 UStAE; u. a. BFH-Urteil v. 14.3.2012 - XI R 26/11, NWB ZAAAE-10320), kann als Aufteilungsmaßstab für den Vorsteuerabzug kein Flächenschlüssel herangezogen werden. Es muss auf einen Umsatzschlüssel zurückgegriffen werden. Für die anteilige Dach- bzw. Außenfläche muss im Zweifelsfall eine fiktive Miete gebildet werden. Dabei kann der Unternehmer grds. einen sachgerechten Schätzungsmaßstab wählen.

Praxishinweis:

Die OFD Karlsruhe greift für Baden-Württemberg hier auf eine übliche Dachflächenmiete von maximal 3 €/qm im Jahr zurück. Wird keine Dachflächenmiete vereinbart, sondern ein Preis anhand der erzeugten Energiemenge für die überlassene Dachfläche festgelegt, kann von Beträgen zwischen 20 € bis 38 € je installierter kWh (Leistung) im Jahr ausgegangen werden (vgl. Verfügung der OFD Karlsruhe v. 13.8.2019 - S 7104, NWB BAAAH-32225, Tz. 4.2).

Sind im Zusammenhang mit der Errichtung der Anlage Aufwendungen am Gebäude aus statischen Gründen erforderlich, wie z. B. die Errichtung von Stützbalken oder die Verstärkung des Dachs, sind die Aufwendungen insoweit vollständig der Anlagenerrichtung zuzuordnen, so dass sich der Umfang des Vorsteuerabzugs ausschließlich nach der Anlagennutzung bestimmt.

Beispiel 4:

Landwirt L (Durchschnittssatzbesteuerer) errichtet auf seiner landwirtschaftlich genutzten Scheune eine Photovoltaikanlage auf einer Fläche von 20 qm. Hierdurch entstehen ihm zum einen Aufwendungen zur Dachsanierung in Höhe von 10.000 € zuzüglich 1.900 € Umsatzsteuer. Daneben sind Stützbalken erforderlich, für die Aufwendungen in Höhe von 3.000 € zuzüglich 570 € Umsatzsteuer anfallen. Den mit der Anlage erzeugten Strom speist er vollumfänglich in das Stromnetz regelbesteuernd ein. Die Scheune könnte er für 200 € jährlich ohne Photovoltaikanlage vermieten.

Unabhängig davon, ob es sich bei den Aufwendungen zur Dachsanierung um Herstellungskosten oder Erhaltungsaufwand handelt, stehen diese im Zusammenhang mit der Nutzung des Gesamtgebäudes und können nur nach dem Schlüssel des Gesamtgebäudes abgezogen werden. Es kommt mangels Vergleichbarkeit der Innen- und Außenflächen ein fiktiver Umsatzschlüssel zur Anwendung. Das Gesamtgebäude könnte für 260 € pro Jahr vermietet werden. Auf die Anlage entfällt ein Anteil von 23 %, so dass Vorsteuern in Höhe von 437 € abgezogen werden könnten. Die Aufwendungen für die Stützbalken können als Erhaltungsaufwendungen in vollem Umfang der Anlage zugeordnet werden. Aufgrund ihrer 100 %igen unternehmerischen Nutzung ist der Vorsteuerabzug insoweit in vollem Umfang von 570 € möglich.

2. Erwerb einer bereits errichteten und in Betrieb genommenen Anlage

Wird ein Grundstück gemeinsam mit einer Photovoltaikanlage erworben, die bereits unternehmerisch genutzt wurde und auch vom Erwerber weiterhin unternehmerisch genutzt werden soll, liegen bezogen auf diese Anlage die Voraussetzungen einer Geschäftsveräußerung i. S. des § 1 Abs. 1a UStG vor. Der Erwerb ist damit nicht umsatzsteuerbar. Für den Erwerber sind die umsatzsteuerlichen Verhältnisse des Veräußerers vor Erwerb maßgeblich (§ 1 Abs. 1a Satz 3, § 15a Abs. 10 UStG). Insbesondere tritt er in bestehende Vorsteuerberichtigungstatbestände ein bzw. führt diese fort.

Wird die Anlage von einer Privatperson oder einem Kleinunternehmer erworben, fällt auf den Erwerb keine Umsatzsteuer an, für die ein Vorsteuerabzug in Frage käme.

Liegen die Voraussetzungen einer nichtsteuerbaren Geschäftsveräußerung bei Erwerb einer Anlage nicht vor, da diese z. B. zwar innerunternehmerisch durch den Veräußerer genutzt wurde, aber keine Stromeinspeisung erfolgte, so dass der Erwerber die unternehmerische Tätigkeit des Veräußerers als Voraussetzung einer Geschäftsveräußerung nach § 1 Abs. 1a UStG nicht fortführen kann, hängt die weitere Beurteilung von der Bauart der Anlage ab.

- Handelt es sich um eine in das Dach integrierte Anlage, stellt sie ein Gebäudebestandteil dar, dessen Veräußerung unter das Grunderwerbsteuergesetz fällt und damit umsatzsteuerfrei ist (§ 4 Nr. 9 Buchst. a UStG). Der Veräußerer kann jedoch auf diese Steuerbefreiung in der notariellen Vertragsurkunde verzichten, wenn der Erwerber die Anlage unternehmerisch zu nutzen beabsichtigt (§ 9 Abs. 1, Abs. 3 Satz 2 UStG). Dabei kann der Verzicht auch nur auf die Anlage begrenzt und vom übrigen Gebäude unabhängig ausgeübt werden (Teiloption).

- Wurde die Anlage hingegen – wie meist – auf das Dach aufgesetzt, handelt es sich um eine Betriebsvorrichtung, deren Verkauf nicht der Grunderwerbsteuer unterliegt. Im Gegenzug ist deren Veräußerung grds. umsatzsteuerpflichtig. Hinsichtlich der Vorsteuern aus dem Erwerb der Anlage gelten sodann die dargestellten (s. oben III, 1) Grundsätze entsprechend.

Beispiel 5:

E erwirbt ein Haus, das er mit seiner Familie beziehen möchte. Auf dem Dach des Hauses wurde drei Jahre vor Erwerb eine auf das Dach aufgesetzte Photovoltaikanlage errichtet. Der Veräußerer hat das Gebäude als Steuerkanzlei genutzt und den erzeugten Strom ausschließlich in der Kanzlei verwendet. E will den Strom zum einen im Rahmen seines Einfamilienhauses nutzen und im Übrigen ins öffentliche Stromnetz einspeisen.

Die Voraussetzungen einer Geschäftsveräußerung nach § 1 Abs. 1a UStG liegen nicht vor, da E das Unternehmen des V nicht fortführt. Die Grundstückslieferung ist steuerfrei (§ 4 Nr. 9 Buchst. a UStG). Die Option zur Steuerpflicht besteht mangels unternehmerischer Nutzung durch E nicht (§ 9 Abs. 1 UStG). Die Lieferung der Anlage ist hingegen steuerpflichtig. E steht der Vorsteuerabzug zu, sofern er die Anlage zu mindestens 10 % unternehmerisch nutzt.

Hinsichtlich Steuerschuld und Rechnungsstellung ist bei Erwerb einer auf das Dach aufgesetzten Anlage Vorsicht geboten. Während die Steuerschuldnerschaft der Umsatzsteuer auf den Erwerb des Grundstücks bei Verzicht auf die Steuerbefreiung insoweit auf den Erwerber übergeht (§ 13b Abs. 2 Nr. 3, Abs. 5 Satz 1 UStG) und in einer Rechnung bzw. der Vertragsurkunde folglich nicht gesondert ausgewiesen werden darf, verbleibt es hinsichtlich der steuerpflichtigen Veräußerung der Anlage bei der Steuerschuldnerschaft des Veräußerers. Für den Vorsteuerabzug des Erwerbers ist folglich insoweit eine ordnungsgemäße Rechnung mit gesondertem Umsatzsteuerausweis, soweit er auf die Anlage entfällt, erforderlich.

Praxishinweis:

Handelt es sich um eine Betriebsvorrichtung, sollte im Vertrag nicht nur wegen der Grunderwerbsteuer, sondern auch der Umsatzsteuer die Höhe des Kaufpreises, soweit er auf die Anlage entfällt, ausdrücklich geregelt und die unterschiedliche umsatzsteuerliche Beurteilung (z. B. Pflicht zur ordnungsgemäßen Rechnungsstellung) festgehalten werden.

IV. Verkauf der Anlage

Die dargestellten Aspekte bei Erwerb einer bereits in Betrieb genommenen Anlage (s. oben III) gelten aus Veräußerersicht entsprechend. Verkauft ein Anlagenbetreiber sein Grundstück zusammen mit einer Photovoltaikanlage und speist auch der Erwerber den erzeugten Strom (teilweise) in das Stromnetz ein, liegt insoweit eine Geschäftsveräußerung nach § 1 Abs. 1a UStG vor. Der Veräußerer ist lediglich dazu verpflichtet, dem Erwerber Informationen über die Nutzung der Anlage zur Verfügung zu stellen, die dieser für etwaige Vorsteuerberichtigungen benötigt (§ 15a Abs. 10 UStG). Einen Vorsteuerberichtigungstatbestand realisiert der Verkäufer dadurch selbst nicht.

Scheidet hingegen eine Geschäftsveräußerung aus und liegt ein steuerbarer und (wie oben dargestellt) ggf. steuerfreier Verkauf der Anlage als Gebäudebestandteil vor, kann sich aus Sicht des Veräußerers eine Option zur Umsatzsteuerpflicht empfehlen, um eine Vorsteuerberichtigung aus dem Erwerb, der Errichtung oder dem Betrieb der Anlage bzw. aus den Baumaßnahmen am Gebäude zu vermeiden. Dabei gilt für auf das Dach aufgesetzte Anlagen ein Berichtigungszeitraum von fünf, für ins Dach integrierte Anlagen ein Berichtigungszeitraum von zehn Jahren (§ 15a Abs. 1 UStG). Eine ertragsteuerliche Qualifizierung als Betriebsvorrichtung ist für die Bestimmung des Berichtigungszeitraums unerheblich.

Beispiel 6:

V hat auf dem Dach seines Carports (privat genutzter Pkw) eine Photovoltaikanlage integrieren lassen und den Vorsteuerabzug aus der Errichtung in vollem Umfang geltend gemacht, da er den erzeugten Strom in das öffentliche Stromnetz einspeist. Vier Jahre nach Errichtung der Anlage veräußert er das Grundstück an E, der das Grundstück steuerpflichtig vermietet und den erzeugten Strom seinem Mieter zur Verfügung stellt.

Der Verkauf der Anlage erfolgt außerhalb einer Geschäftsveräußerung nach § 1 Abs. 1a UStG steuerfrei, da sie in das Dach integriert ist (§ 4 Nr. 9 Buchst. a UStG). Der Berichtigungszeitraum für die Anlage ist noch nicht abgelaufen. Sofern V im notariellen Kaufvertrag nicht zur Umsatzsteuerpflicht optiert, verwirklicht er einen Vorsteuerberichtigungstatbestand nach § 15a Abs. 1 UStG.

Ausschließlich bei auf das Dach aufgesetzten Anlagen, die nicht im Rahmen einer Geschäftsveräußerung im Ganzen verkauft werden, darf und muss in einer Rechnung des Veräußerers Umsatzsteuer gesondert ausgewiesen werden. Resultiert die Steuerpflicht hingegen aus einer Option bezüglich einer ins Dach integrierten Anlage, geht die Steuerschuldnerschaft insoweit auf den Erwerber über und die Rechnung muss den Hinweis „Steuerschuldnerschaft des Leistungsempfängers“ enthalten (§ 14a Abs. 5 UStG). Ein gesonderter Umsatzsteuerausweis würde nach § 14c Abs. 1 UStG geschuldet.

V. Stromspeicher und Cloudlösungen

Werden Batterien zur Speicherung von Strom gemeinsam mit einer Anlage erworben, sind Anlage und Batterie einheitlich zu behandeln. Sie bilden ein Zuordnungsobjekt. Maßgeblich bleibt dabei für beide Teile des Objekts der insgesamt mit der Anlage erzeugte Strom. Wird der Stromspeicher hingegen erst nachträglich angeschafft, handelt es sich um nachträgliche Herstellungskosten, die ein eigenes Zuordnungsobjekt darstellen. Damit ist für die Frage der unternehmerischen Mindestnutzung des Speichers ausschließlich die Verwendung des gespeicherten Stroms maßgeblich. Werden weitere Zusatzanlagen erworben (z. B. Wärmepumpen, Autoladesäulen), gilt Entsprechendes.

Nicht geäußert hat sich die Finanzverwaltung bisher zur umsatzsteuerlichen Beurteilung von Cloudlösungen. In der Theorie kann der erzeugte Strom in eine Stromcloud eingespeist werden, wenn er selbst nicht sofort verbraucht werden kann. Übersteigt später der Bedarf die erzeugte Menge, kann der Strom aus der Cloud bezogen werden. Tatsächlich ist dies jedoch nicht möglich. Überschüssiger Strom muss auch bei Cloudlösungen ins Netz eingespeist und bei Bedarf vom Netzbetreiber bezogen werden. Lediglich die Abrechnung mit dem Netzbetreiber erfolgt anders. Es handelt sich also um eine Art Stromguthaben beim Netzbetreiber. Vor diesem Hintergrund dürfte folglich nichts anderes gelten als oben ausgeführt, wenn kein Gebrauch von einer Cloudlösung gemacht wurde, und es liegt eine (steuerpflichtige) Stromlieferung an den Netzbetreiber auch bei Speicherung in der Cloud vor.

Praxishinweis:

Wird Strom aus der Cloud bezogen und dieser Bezug abweichend vom „normalen“ Stromerwerb abgerechnet, können sich hieraus Folgen auf die Ermittlung der Bemessungsgrundlage der unentgeltlichen Wertabgabe der Privatnutzung ergeben, soweit der Einkaufspreis nach dem tatsächlichen Preis bemessen wird. Mangels einer Äußerung der Finanzverwaltung hierzu, wäre m. E. von einem gewichteten Durchschnittspreis auszugehen.

VI. Dachsanierung durch den Mieter der Dachflächen

Photovoltaikanlagen werden nicht nur durch den Eigentümer, sondern auch durch Mieter des Gebäudes bzw. des Dachs errichtet. Nachfolgend wird davon ausgegangen, dass der Mieter durch Betreiben der Anlage unternehmerisch tätig wird. Saniert er bei Errichtung der Anlage das Dach des Vermieters und übernimmt dabei selbst die Kosten der Sanierung, liegt ein tauschähnlicher Umsatz (Vermietung der Dachfläche gegen Sanierung des Dachs) vor.

Die Vermietungsleistung des Eigentümers ist grds. steuerfrei nach § 4 Nr. 12 Satz 1 Buchst. a UStG. Da der Mieter das Dach durch den Betrieb der Anlage jedoch unternehmerisch steuerpflichtig nutzt, kann der Vermieter auf die Steuerbefreiung insoweit regelmäßig nach § 9 Abs. 1 und 2 UStG verzichten. Gleiches gilt, wenn der Mieter für die Anmietung der Dachfläche ein gesondertes Entgelt zahlen muss. Erfolgt die Vermietung im Rahmen des tauschähnlichen Umsatzes gegen Sanierung des Dachs unter Option steuerpflichtig, liegt im Zeitpunkt der Abnahme der Baumaßnahme eine Anzahlung vor. Die Umsatzsteuer entsteht folglich nach § 13 Abs. 1 Nr. 1 Buchst. a Satz 4 UStG zu diesem Zeitpunkt. Dem Mieter steht der Vorsteuerabzug aus der Vermietungsleistung im Umfang der Anlagennutzung zu, wenn er eine ordnungsgemäße Rechnung des Vermieters erhält.

Praxishinweis:

Fließt für die Dachflächennutzungsmöglichkeit kein Entgelt, ist darauf zu achten, dass der Vermieter dennoch eine Rechnung an den Mieter über die Nutzungsüberlassung unter gesondertem Umsatzsteuerausweis erstellt, um zum einen ausdrücklich auf die Steuerbefreiung zu verzichten und zum anderen dem Mieter das Recht auf Vorsteuerabzug zu eröffnen. Zudem gilt es, die Anzahlungsbesteuerung zu beachten, um dem Vorwurf einer Steuerverkürzung aufgrund verspäteter Versteuerung entgegenzutreten.

Die Sanierung des Dachs stellt regelmäßig eine steuerpflichtige Werklieferung des Mieters an den Vermieter dar, wenn dieses sanierungsbedürftig war und der Mieter für die Dachfläche entweder kein oder nur ein geringfügiges Entgelt zahlt (tauschähnlicher Umsatz, s. oben) bzw. der Vermieter die Kosten der Sanierung übernimmt. Dem Mieter steht aufgrund des steuerpflichtigen Ausgangsumsatzes der Vorsteuerabzug aus der Sanierung in vollem Umfang – unabhängig von der Nutzung der Anlage – zu. Die Werklieferung an den Vermieter gilt im Zeitpunkt der Abnahme als ausgeführt. Der Vermieter kann den Vorsteuerabzug nach Maßgabe der Gesamtnutzung des Gebäudes (Innen- und Außenflächen) geltend machen.

Praxishinweis:

Auch vor diesem Hintergrund ist eine Option zur Steuerpflicht bei der Vermietung der Dachfläche durch den Eigentümer von entscheidender Bedeutung.

Beispiel 7:

Grundstückseigentümer E vereinbart mit dem Mieter M, dass dieser auf dem Dach des Einfamilienhauses (500 qm) eine Photovoltaikanlage errichten kann. Eine Miete für die Dachfläche wurde nicht vereinbart. Die übliche Miete liegt bei 2,50 €/qm. Das Dach ist sanierungsbedürftig. Dem Mieter entstehen aus der Dachsanierung, die dem Dach eine neue Belastbarkeit gibt und die am 15.5. abgeschlossen wurde, Aufwendungen in Höhe von 40.000 € zuzüglich 7.600 € Umsatzsteuer. Für das Haus zahlt M eine jährliche Miete von 15.000 €. Für die Dachüberlassung verzichtet E auf die Steuerbefreiung nach § 4 Nr. 12 Satz 1 Buchst. a UStG. M nutzt den erzeugten Strom teilweise selbst und speist ihn im Übrigen ins Stromnetz ein.

E erbringt aufgrund der wirksamen Option nach § 9 Abs. 1 und 2 UStG eine steuerpflichtige Vermietungsleistung an M im tauschähnlichen Umsatz gegen eine steuerpflichtige Werklieferung (§ 3 Abs. 4 UStG) des Mieters. Bemessungsgrundlage sind jeweils die Aufwendungen für die Sanierung des Dachs (§ 10 Abs. 2 Satz 2 UStG) in Höhe von 40.000 €. Die Umsatzsteuer beträgt damit 7.600 €. Sie entsteht für die Werklieferung (§ 13 Abs. 1 Nr. 1 Buchst. a Satz 1 UStG) sowie die Vermietungsleistung (§ 13 Abs. 1 Nr. 1 Buchst. a Satz 4 UStG) mit Ablauf des Voranmeldungszeitraums der Abnahme im Mai. Ebenfalls im Mai steht dem Mieter der Vorsteuerabzug aus den Sanierungsaufwendungen und dem Eigentümer der Vorsteuerabzug aus der Werklieferung des Mieters zu. Für den Mieter steht die Sanierung im Zusammenhang mit der steuerpflichtigen Werklieferung an den Eigentümer, so dass er die Vorsteuern in Höhe von 7.600 € in vollem Umfang abziehen kann. Für den Vermieter steht die Werklieferung des Mieters hingegen mit der Gesamtnutzung des Gebäudes im Zusammenhang.

Da das Gebäude teilweise steuerfrei (Innenflächen) und teilweise steuerpflichtig (Dachfläche) vermietet wird, ist der Vorsteuerabzug anteilig ausgeschlossen und aufzuteilen (§ 15 Abs. 2 Satz 1 Nr. 1, Abs. 4 UStG). Da Innen- und Außenflächen nicht miteinander vergleichbar sind, kann der Flächenschlüssel als Aufteilungsmaßstab nicht dienen und es muss der Umsatzschlüssel herangezogen werden. Damit sind für den Vermieter ([500 qm x 2,50 €/qm]: 15.000 € =) 8,33 % der Vorsteuern (= 633,33 €) abzugsfähig.

Liegen die Voraussetzungen einer steuerpflichtigen Werklieferung des Mieters an den Vermieter hingegen nicht vor, da das Dach z. B. nicht sanierungsbedürftig war, ist für den Vorsteuerabzug des Mieters aus den empfangenen Sanierungsleistungen die Gesamtnutzung des Gebäudes maßgeblich. Nutzt er es teilweise privat, ist folglich insbesondere entscheidend, ob die unternehmerische Mindestnutzung von 10 % (§ 15 Abs. 1 Satz 2 UStG) erreicht wird.

Beispiel 8:

In Abweichung zu Beispiel 7 ist das Dach nicht sanierungsbedürftig. M erbringt damit keine Werklieferung an den Eigentümer, sondern empfängt die Sanierungsleistung teilweise privat (Nutzung des Gebäudes zu privaten Wohnzwecken) und teilweise unternehmerisch (Betrieb der Anlage).

Entsprechend den Ausführungen in Beispiel 7 ist für den Vorsteuerabzug die Gesamtnutzung des Gebäudes maßgeblich. Unter Anwendung des Umsatzschlüssels beträgt die unternehmerische Nutzung damit 8,33 % und erreicht die 10 %ige Mindestnutzung nicht. Der Vorsteuerabzug aus der Sanierung ist in vollem Umfang für den Mieter ausgeschlossen.

Fazit

Beim Betrieb von Photovoltaikanlagen gilt es nicht nur die aktuellen technischen Neuerungen, wie die Beurteilung von Cloudlösungen, sondern auch die Rechtsprechungsentwicklungen des BFH und EuGH, wie zur Unionsrechtskonformität der Ausschlussfrist bzgl. der Ausübung des Zuordnungswahlrechts, im Blick zu behalten, um eine umfassende umsatzsteuerliche Beratung der Mandanten sicherzustellen.

Autorin

Dr. Stefanie Becker, Dipl. Wirtschaftsjuristin, Dipl.-Finanzwirtin (FH), Steuerberaterin, ist als Beraterin, Autorin und Dozentin unter umsatzsteuer3 spezialisiert im Umsatzsteuerrecht in Augsburg tätig.

Dr. Stefanie Becker, Dipl. Wirtschaftsjuristin, Dipl.-Finanzwirtin (FH), Steuerberaterin, ist als Beraterin, Autorin und Dozentin unter umsatzsteuer3 spezialisiert im Umsatzsteuerrecht in Augsburg tätig.