Digitalisierung: So können Sie Ihre Mandanten bestmöglich unterstützen

Leitfaden für eine Digitalisierung mit Augenmaß

Die Corona-Pandemie hat den Rückstand deutscher Unternehmen bei der digitalen Transformation in vielen Bereichen schonungslos offengelegt. Sowohl beim Ausbau der digitalen Infrastruktur als auch beim Einsatz digitaler Technologien und Prozesse ist Deutschland in den letzten Jahren hinter viele OECD-Staaten weit zurückgefallen. Die Corona-Pandemie hat zu einem erheblichen, wenn auch nicht geplanten Digitalisierungsschub auch in den Unternehmen geführt. In vielen Bereichen (z. B. wegen Homeoffice, ausgefallenen Geschäftsreisen etc.) war es daher zwingend notwendig, innerhalb kürzester Zeit auf die Nutzung digitaler Prozesse und Kommunikationswege umzustellen. Laut einer repräsentativen Umfrage des Bitkom e. V. sagen 95 % der Industrieunternehmen, dass im Zuge der Corona-Pandemie die Digitalisierung an Bedeutung gewonnen hat. 61 % der befragten Unternehmen wollen als Corona-Folge langfristig die Digitalisierung vorantreiben, nahezu genauso viele sehen in digitalen Geschäftsprozessen einen Innovationsschub für das eigene Unternehmen. Gleichzeitig beklagen sich 55 % der Unternehmen, ihnen fehle es an ausgebildeten Fachkräften, welche die Digitalisierung vorantreiben könnten. An dieser Stelle eröffnet sich daher zunehmend ein neues Geschäftsfeld für den Steuerberater des Vertrauens, als Wegweiser für KMU in Richtung einer digitalen Geschäftswelt.

-

Mit der Digitalisierung eröffnet sich für Steuerberater ein neues Beratungsfeld, welches das Leistungsportfolio zukunftsorientiert erweitert und für die Mandanten einen großen Mehrwert bietet; auch wird zukünftig nicht mehr allein entscheidend sein, welche Leistungen der Steuerberater anbietet, sondern wie diese Leistungen erbracht werden.

-

Die Digitalisierung von Unternehmensprozessen gestaltet sich je nach Prozess unterschiedlich schwierig; hier sollte step-by-step mit den einfachsten Abläufen begonnen werden.

-

Der erste Schritt in Richtung Digitalisierung kann vom Steuerberater ausgehen: Die Einführung einer papierlosen Buchführung ist dabei ein guter Einstieg.

I. Vorteile digitaler Prozesse

„Das produzierende und verarbeitende Gewerbe ist das Rückgrat der deutschen Wirtschaft. Die Corona-Pandemie zeigt, dass Digitalisierung nicht nur im Normalmodus Effizienzgewinne und Wettbewerbsvorteile bringt, sondern auch eine hoch wirksame Krisenvorsorge ist“, so Hauptgeschäftsführer Dr. Bernhard Rohleder des Digitalverbands Bitkom. Selbiges gilt auch für den Handels- und Dienstleistungssektor. Durch die Einführung digitaler Prozesse und Kommunikationsmöglichkeiten können mehrere Mitarbeiter orts- und zeitunabhängig an Projekten arbeiten und diese schneller und einfacher koordinieren. Daraus resultiert unweigerlich ein Effizienzzugewinn für gewisse Arbeitsabläufe im Unternehmen. Entscheidend ist dabei der Anstoß und Mut zur Veränderung, aber auch die rechtssichere und der internen Compliance entsprechende Implementierung dieser Prozesse.

Viele Kanzleien sind hier bereits Innovationstreiber. Sie haben z. B. die eigenen Prozesse weitgehend automatisiert, begleiten die Mandanten bei deren Umsetzung, setzen auf neues Personalmanagement sowie die Anpassung ihrer Beratungsangebote und Dienstleistungen.

Fischl/Achatz, Digitalisierung der eigenen betriebswirtschaftlichen Beratung: Verwalten Sie noch – oder beraten Sie schon?, , NWB OAAAG-94998

II. Leitfaden

Der Begriff „Digitalisierung“ bewegt sich für viele Mittelständler noch auf einer abstrakten Ebene, wenn es um die Umsetzung im eigenen Betrieb geht. Zudem stellt sich die Umsetzung in jedem Betrieb anders dar – abhängig davon, in welcher Branche das Unternehmen tätig ist, welche Größe es hat und vor allem welcher Grad der Digitalisierung bereits (oftmals unbeachtet) bereits vorhanden ist.

Als erster Schritt der digitalen Transformation ist daher eine Bestandsaufnahme der analogen oder bereits teildigitalisierten Prozesse sinnvoll. Den Großteil dieser Bestandsaufnahme muss die Unternehmensleitung bzw. die zuständigen Mitarbeiter selbst anfertigen, denn nur diese kennen die genauen Prozessabläufe und können mögliche Optimierungsmaßnahmen erkennen. Jedoch kann der Steuerberater hier mithilfe eines Leitfadens den Mandanten bei der Durchführung unterstützen und die richtigen Denkanstöße liefern. Der folgende Leitfaden dient als Überblick für eine mögliche Herangehensweise beim Mandanten.

1. Bestandsaufnahme

Branchenunabhängig gibt es in nahezu allen Unternehmen die Möglichkeit, bisher analoge Prozesse zu digitalisieren. Ob, und in welchem Ausmaß eine Digitalisierung der Geschäftsprozesse notwendig und vor allem sinnvoll ist, muss im Vorhinein genauestens durchdacht werden. Wichtig ist daher zunächst die Ermittlung des Ist-Zustands. Es gilt also selbstkritisch und ohne persönliche Bewertung zu dokumentieren, was genau im Betrieb passiert. Die folgenden Fragestellungen können dabei hilfreich sein:

Checkliste (Download als Word-Dokument)

Checkliste: Bestandsaufnahme

-

Was bietet das Unternehmen an?

-

Wer ist die Zielgruppe der Produkte/Dienstleistungen und wie wird mit den Kunden kommuniziert?

-

Wie wird der Umsatz generiert und wie erfolgt der Rechnungsein- und ausgang?

-

Wie erfolgen Transaktionen?

-

Wie ist die Verwaltung aufgebaut und wie „papierintensiv“ ist diese?

-

Wie läuft die interne Kommunikation ab?

Bei der Beantwortung dieser Fragen kommen meist bereits die ersten Ideen für eine Prozessoptimierung auf. Wichtig ist auch, die jeweiligen zuständigen Mitarbeiter zu fragen, ob bestehende Prozesse eingehalten bzw. „gelebt“ werden. Diese Fragen geben einen Einblick, wo bereits Prozesse digitalisiert sind, ob diese reibungslos laufen und wo es Verbesserungspotenzial gibt.

Eine Bestandsaufnahme muss auch bei der Hard- und Software durchgeführt werden:

-

Ist die technische Infrastruktur für die Umsetzung digitaler Prozesse geeignet, oder müssen Investitionen getätigt werden?

-

Wie werden technische Anlagen überwacht, gewartet und optimiert?

-

Gibt es zur bestehenden Software evtl. Zusatzprogramme, welche einfach hinzugebucht werden können?

Dennoch geht es nicht nur um die Technik, denn die Umsetzung digitaler Prozesse geht vor allem von den Mitarbeitern aus. Auch hier muss eine Bestandsaufnahme gemacht werden:

-

Welche Kompetenzen liegen bereits vor?

-

Wie werden Mitarbeiter bisher in den Transformationsprozess eingebunden, und müssen evtl. Schulungen durchgeführt werden?

2. Definition der Ziele

Nach der Feststellung des digitalen Reifegrades des Unternehmens können die zu digitalisierenden Prozesse ausgewählt und priorisiert werden. Empfehlenswert ist es dabei, die einfachsten Prozesse auszuwählen und mit diesen zu beginnen.

Nicht jedes Unternehmen muss komplett „durchdigitalisiert“ sein. Wichtig ist, diejenigen betrieblichen Abläufe auszuwählen, bei denen eine Digitalisierung entweder Vorteile durch Zeit-, Kosten- oder sonstige Ressourceneinsparung oder Übersichtlichkeit mit sich bringt. Auch eine Senkung der Fehlerwahrscheinlichkeit oder verbesserte Controlling-Möglichkeiten können ausschlaggebende Kriterien sein. Eine Digitalisierung nur um der Digitalisierung Willen ist nicht sinnvoll.

3. Technische und personelle Umsetzung

Eine Investition in die Digitalisierung birgt einige unternehmerische Herausforderungen. Sowohl die technische Ausstattung als auch die Qualifikation und Motivation der Mitarbeiter, was für eine erfolgreiche Umsetzung zwingende Voraussetzung ist, sind kostspielige Komponenten. Eine gezielte Einbindung der Mitarbeiter durch Weiterbildungsmaßnahmen und offene Kommunikation ist daher unerlässlich. Zudem kann die Integration der Mitarbeiter wichtigen Input für die Umsetzung in der Anwendungspraxis geben. Schnittstellen zu anderen Abteilungen werden erkannt und können in die Planung einbezogen werden. Chefaufgabe muss es sein, die Mitarbeiter vom Sinn der Digitalisierung zu überzeugen und für den Digitalisierungsweg zu gewinnen. Ohne das wird das Projekt scheitern.

Selbiges gilt für die Anschaffung von IT-Komponenten. „Insellösungen“ sollten vermieden werden. Vielmehr ist es von Vorteil, auf einheitliche Soft- und Hardware zu setzen.

Auch müssen vor der Einführung neuer Systeme die rechtlichen Vorgaben geprüft werden:

-

Entsprechen die Änderungen der DSGVO?

-

Ist das neue System mit den aktuellen AGBs umsetzbar?

-

Wie steht es in Bezug auf die IT-Sicherheit?

-

Muss evtl. ein in- oder externer Systembetreuer hinzugezogen werden?

Auch hier kann der Steuerberater behilflich sein, indem er z. B. rechtliche Komponenten prüft, Kontakte vermittelt oder Kooperationen organisiert.

4. Praktische Umsetzung

Bei der praktischen Umsetzung und Einführung digitaler Prozesse sollten gewisse Risikofaktoren abgestellt bzw. minimiert werden. Dabei kann es sinnvoll sein, bestimmte geschäftsnotwendige Prozesse parallel laufen zu lassen, bis die fehlerfreie Anwendung des neuen Prozesses sichergestellt ist. I. d. R. werden hier sog. Backup-Lösungen eingesetzt.

Ein risikominimierender Faktor kann es sein, in saisonalen Ruhephasen bei geringerem Geschäftsbetrieb die neuen Prozesse zu testen und zu erproben. Wichtig ist auch, regelmäßiges Feedback der betroffenen Mitarbeiter einzuholen, um mögliche Risikostellen präventiv zu erkennen und umgehend zu beheben. Oberstes Ziel muss es sein, dass der Geschäftsbetrieb gleichmäßig weiterläuft und die Kunden durch die Umstellung nicht belastet werden bzw. durch schnellere Bearbeitungszeiten (bis hin zu Echtzeitauswertungen) oder weiteren Service positiv überrascht werden.

III. Der Steuerberater als Prozessberater

Zukünftig wird der Wert der Dienstleistungen der Steuerkanzleien anders zu bemessen sein. Digitalisierung und die damit einhergehende Automatisierung verändert das Tätigkeitsspektrum von Steuerberatern weg von Routineaufgaben, hin zu wissensintensiveren Aufgaben. Die langfristige Änderung des Steuerumfeldes ist eine neue Herausforderung, bestehend aus Daten, Prozessen, Arbeitsabläufen sowie digitalen Briefkästen.

Mandanten sehen schon heute ihren Steuerberater wegen seiner Prozess- und Unternehmenskenntnisse als unternehmerischen Weichensteller für Zukunftsthemen an. Das zeigt auch eine Studie der DATEV und des Handwerk Magazins zur Digitalisierung kaufmännischer Prozesse im Handwerk. Betriebe sind demnach mit Steuerberater-Unterstützung bei der Nutzung digitaler Lösungen und Kenntnisse besser aufgestellt. 60 % dieser Handwerker sehen dabei den Steuerberater als Hauptansprechpartner in Digitalisierungsfragen: https://go.nwb.de/z7m15.

Allein daraus folgt, dass eine umfassende Digitalisierungsberatung zukünftig zum Angebot einer Kanzlei gehören muss. Ohne digitale Unterstützung können Kanzleien zukünftig Unternehmen nicht mehr steuerlich vollumfänglich unterstützen. Der Steuerberater ist außerdem der richtige Ansprechpartner, um den Schutz sensibler Mandanten-Daten nach DSGVO und GoBD zu gewährleisten und handelsrechtliche Vorgaben zu erfüllen. Zudem wird die Tax-Compliance-Beratung zunehmen, wofür sowohl die Steuerexperten als auch ihre Mandanten die Prozesse verstehen und digitalisieren müssen. Kanzleien brauchen eine entsprechende Strategie und der Mandant einen Berater, der ihn digital begleitet und versteht. Er muss die Vorteile der digitalen Akte als Mehrwert erkennen.

-

Fischl/Achatz, GoBD: Alles neu oder nur alter Wein in neuen Schläuchen? – Vereinfachungen und „Entschärfungen“ durch Neufassung, NWB-BB 4/2019 S. 114, NWB HAAAH-10369

-

Mit Hilfe des GoBD-Schnellchecks, NWB HAAAF-83999, können Sie in zehn Minuten klären, an welchen Stellen im Unternehmen Ihrer Mandanten noch Handlungsbedarf bei der Umsetzung der GoBD besteht.

-

Kraus, Internes Kontrollsystem einführen und prüfen – Zertifizierung auch für KMU häufig notwendig, NWB-BB 1/2022 S. 22, NWB VAAAH-97417

IV. Praxisbeispiele

Aller Anfang ist schwer – diese Aussage stimmt in Bezug auf die Digitalisierung nicht zwingend, denn es gibt viele Prozesse, welche sich verhältnismäßig schnell und einfach in allen Unternehmen umsetzen lassen und auch dementsprechend schnell positive Resultate liefern. Im Folgenden werden einige dieser Prozesse vorgestellt, bei denen vor allem der Steuerberater aktiv bei der Umsetzung mitwirken kann.

1. Digitale Prozesse im Austausch zwischen Mandanten und Steuerberatern

Ein erster Schritt in Richtung Digitalisierung kann und sollte vom Steuerberater ausgehen. Denn nur wer mit gutem Beispiel voran geht, kann auch beim Mandanten tatkräftig unterstützen und verfügt über die nötige Überzeugungskraft und das nötige Know-how zur Umsetzung.

Die Digitalisierung und ihre Automatisierungspotenziale verändern das Tätigkeitsspektrum des Steuerberaters grundlegend. Deklaratorische Tätigkeiten, wie z. B. das Erstellen der Finanzbuchhaltung oder der Lohnabrechnungen, werden sich zunehmend reduzieren und schließlich weitgehend entfallen. Ihr hoher Standardisierungsgrad erlaubt eine einfache Automatisierung. Künftig werden Buchungssysteme automatisierte Buchungen sowie Vorschläge für deren Kontierung einzelner Rechnungen erzeugen können. Künstliche Intelligenz überwacht das Buchungsverhalten und erleichtert die Identifikation von Fehlern.

Kanzleien, die am Status quo festhalten, laufen Gefahr, ihre Wettbewerbsfähigkeit einzubüßen. Wer hier nicht neue Informations- und Kommunikationstechnologien nutzt, wird massiv unter Preisdruck geraten, weil Dienstleistungen künftig anders bemessen und bepreist werden. Ziel muss es sein, immer wieder neue Facetten der Beratung zu entwickeln. Fakt ist: Es wird nicht der Beruf des Steuerberaters verschwinden, aber das inhaltliche Berufsbild wird sich grundlegend verändern.

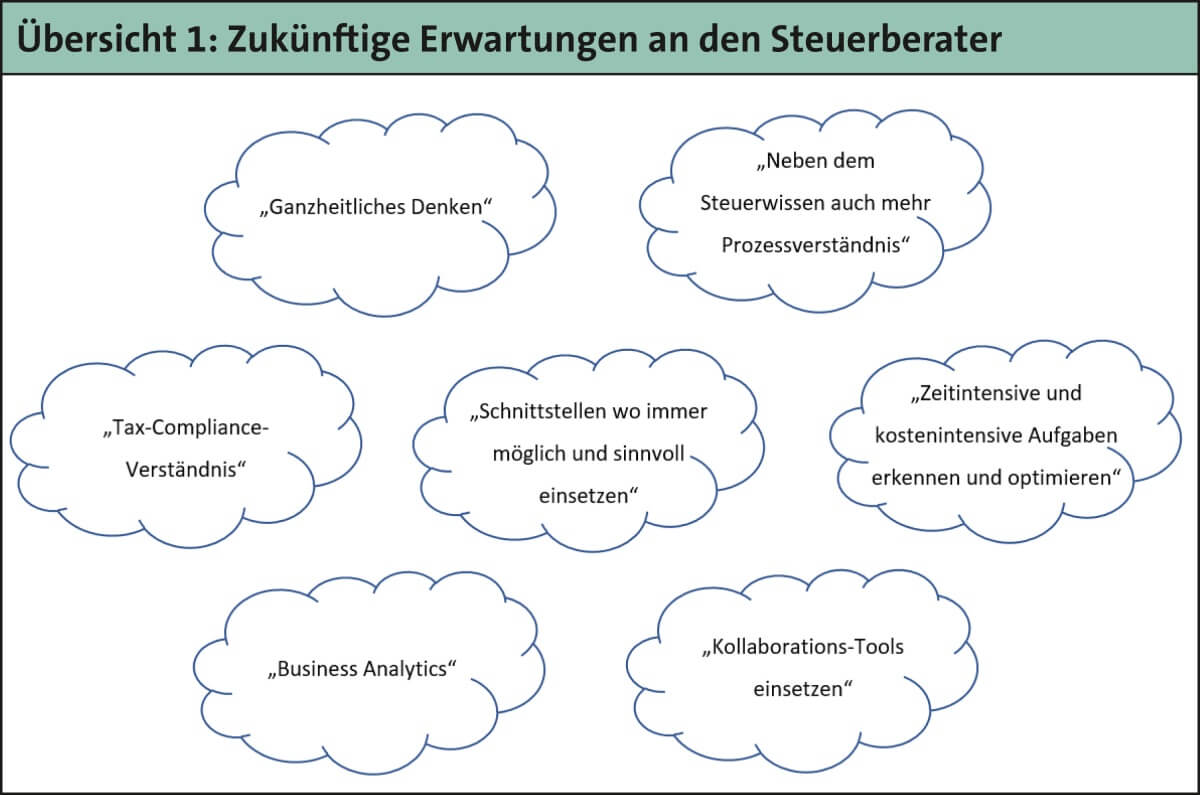

2. Der Berufsstand braucht einen Kopfstand

Sowohl die Digitalisierung als auch die GoBD bieten Beratungsfelder, die das Dienstleistungsportfolio der Branche erweitern. Übersicht 1 zeigt, was von der Praxis zukünftig erwartet wird:

3. Digitale Finanz- und Lohnbuchführung

Die digitale Finanz- und Lohnbuchhaltung ist in vielen Kanzleien bereits Standard, da diese die Vorteile der Automatisierung in den eigenen Prozessen ebenso erkannt haben. Dennoch weigern sich Mandanten oftmals, oder vermuten, der Steuerberater möchte Arbeit auf sie abwälzen. Hier ist also durchaus Überzeugungsarbeit zu leisten und die Vorteile für beide Seiten offen zu kommunizieren.

Ein „Aufklärungsblatt“ für skeptische bzw. noch unschlüssige Mandanten kann helfen, den ersten Schritt zu machen. Ist dieser vollzogen, kommen weitere Schritte oft automatisch.

Aktuell werden bereits von vielen Kanzleien Funktionen wie der Abruf digitaler Kontoauszüge, die Vorteile der Vollmachtsdatenbank, die digitale Personalakte oder das elektronische Steuerkonto genutzt. Es ist jedoch sinnvoll und zeitgemäß, auch Rechnungsfreigaben digital abzubilden sowie Reisekosten- und Spesenabrechnungen digital zu erstellen. Auf der Agenda stehen auch e-Invoicing, X-Rechnungen, Dokumentenmanagement und die Dokumentation gem. GoBD. Die Arbeitsweise wird sich vollkommen transformieren müssen, denn die neue Generation an Mandanten bringt keine Pendelordner mehr. Verwaltung und Facharbeit müssen getrennt werden. Zudem wird die Tax-Compliance-Beratung zunehmen, wofür sowohl die Steuerexperten als auch ihre Mandanten die Prozesse verstehen müssen.

Ist die Buchhaltung einmal digitalisiert, folgen weitere nützliche Bereiche, welche beim Mandanten den „Drang zur Digitalisierung“ erwecken können. Die Möglichkeit, Auswertungen quasi in Echtzeit mit Erstellung der Buchführung anbieten zu können, bietet erweiterte Möglichkeiten für das Controlling. Einfach und ohne nennenswerten Mehraufwand schließt sich daran die Automatisierung des Forderungs- und Zahlungsmanagements an.

Parallel dazu können organisatorische Themen abgedeckt werden, wie z. B. digitale Unterschriften oder die Unterstützung bei der Einführung von kollaborativen Tools bei den Mandanten.

Diese schnellen Erfolge im Rechnungswesen und in der Administration können dann der Türöffner für weitere Projekte in der rechtlichen oder betriebswirtschaftlichen Beratung sein.

4. Verfahrensdokumentation als Einstieg in Beratungsleistungen

Die Verfahrensdokumentation wird in erster Linie durch die GoBD und das Steuerrecht als Dokumentationspflicht für Unternehmen vorgesehen, um rechtskonforme Prozesse zu gewährleisten. Vielfach noch stiefmütterlich behandelt, bietet genau sie die Möglichkeit, den Workflow des gesamten Administrationsprozesses offen zu legen. Durch Transparenz fördert sie das Bewusstsein von Arbeitsweisen und Optimierungspotenzialen – zwei wesentliche Dimensionen im Kontext der Digitalisierung. Erst wenn die Ist-Prozesse beim Mandanten aufgenommen sind, lassen sich die zeitlichen wie finanziellen Einsparpotenziale und Effizienzsteigerungen ermitteln. So können Risiken frühzeitig erkannt werden und erforderliche Gegenmaßnahmen lassen sich leichter finden.

Ein Thema, welches bei der Einrichtung des „papierlosen Büros“ früher oder später zur Sprache kommt, ist das sog. ersetzende Scannen und die damit verbundenen Anforderungen der GoBD. Da Ziel der Digitalisierung u. a. auch die Verschlankung der Prozesse sein sollte, möchte der Mandant unter Umständen auf die Aufbewahrung der Papierbelege nach dem Einscannen verzichten. Dabei müssen die gesetzlichen Anforderungen an das ersetzende Scannen beachtet werden. Wichtig ist hier auch ein Blick auf alle Vor- und Nebensysteme der Buchhaltung. Diese müssen genauso den Anforderungen der GoBD gerecht werden wie die Finanzbuchhaltung selbst.

Musterverfahrensdokumentationen sind zwar im Internet frei erhältlich, allerdings müssen diese stets den jeweiligen individuellen Anforderungen des einzelnen Unternehmens angepasst und stets auf aktuellem Stand gehalten werden. Steuerberater bieten sich hier als idealer Partner für die gemeinsame Erstellung und Pflege einer solchen Dokumentation an.

5. RPA – Robotic Process Automation

Repetitive Aufgaben werden auf absehbare Zeit von künstlicher Intelligenz übernommen. Software-Roboter greifen eigenständig auf Daten und Systeme zu und lösen die Ausführung von definierten Transaktionen aus. Vorgegebene Prozesse werden automatisiert abgearbeitet und bedienen dabei Maus, Tastatur und Bildschirm. RPA-Lösungen sind mittlerweile einfach einzuführen und zu betreiben, die Kosten sind meist verhältnismäßig gering und leicht kalkulierbar. Mögliche Einsatzbereiche erschließen sich beispielsweise in der Bearbeitung von Rechnungen, Bestellungen, Auftragsbestätigungen sowie im Kundenservice durch sog. Chat-Bots. Ob ein Prozess RPA-geeignet ist, kann schnell mit einer Checkliste geprüft werden.

Checkliste (Download als Word-Dokument)

Checkliste für gut geeignete RPA-Prozesse

-

Der Prozess wird oft wiederholt (repetitiv) und hat somit ein hohes Volumen.

-

Der Prozess hat eindeutige Regeln und geringe bis keine Ausnahmeraten.

-

Er ist fehleranfällig, vor allem wenn er manuell bedient wird.

-

Der Prozess ist kritisch in Bezug auf Qualität, Zeit, Kosten und kann auch in Spitzenzeiten (saisonal) übermäßig häufig vorkommen.

-

Die Daten im Prozess liegen digital vor und sind strukturiert.

-

Der Prozess benötigt Interaktionen mit mehreren Anwendungen.

-

Im Prozess involvierte Anwendungen verfügen über keine Schnittstellen.

Die Angst, dass die Technik oder künstliche Intelligenz (KI) Arbeitsplätze vernichtet, ist völlig unbegründet. KI kann nur punktuell das notwendige rechtliche Hintergrundwissen nutzen. Mitarbeiter müssen befähigt sein, die Möglichkeiten der Digitalisierung zielgerichtet und effizient einzusetzen. Immer mehr Mandanten haben die technischen Voraussetzungen. Aufgabe ist es, diese auch zu erkennen und alle Potenziale, die sich daraus bieten, auszuschöpfen.

6. Fortbildung „Fachassistent für Digitalisierung und IT-Prozesse“

Dass Digitalisierungskompetenzen in Steuerkanzleien eine Voraussetzung für das zukünftige Bestehen am Markt sind, hat auch die Bundessteuerberaterkammer erkannt und deswegen die neue Fortbildung zum „Fachassistenten Digitalisierung und IT-Prozesse“ (kurz FAIT) ins Leben gerufen. Gesamtziel der Fortbildung ist es, dass Kanzleimitarbeiter Steuerberater bei der Organisation, Umsetzung und Weiterentwicklung einer Digitalstrategie unterstützen und medienbruchfreien Daten- und Informationsaustausch sicherstellen können, heißt es in einer Pressemitteilung der BStBK. Der FAIT soll also zukünftig alle Arbeitsabläufe steuern, um eine optimale digitale Verknüpfung mit Mandanten und der Finanzverwaltung herzustellen.

Eine der Kernkompetenzen besteht darin, neben dem Steuerwissen Spezialisten mit technischem Verständnis in den Reihen zu haben. Ganzheitliches Denken ist für Prozesse enorm wichtig.

V. Förderprogramme zur Digitalisierung

Vor allem für kleine und mittelständische Unternehmen (KMU) bieten Bund und Länder umfangreiche Förderprogramme.

Mandanten-Merkblatt: Fördermittel, NWB KAAAD-44433

Die Beratungsdienstleistungen durch Kanzleien sind für Unternehmen förderfähig. Genannt werden hier die Förderprogramme des Bundesamts für Wirtschaft und Ausfuhrkontrolle (BAFA) sowie go-digital des Bundesministeriums für Wirtschaft und Energie (BMWi) und des Trägers EURONORM GmbH. Die BAFA hat drei Förderprogramme aufgesetzt, abhängig von der Dauer der Unternehmenstätigkeit am Markt. Das Programm go-digital fördert mit den Modulen „Digitalisierte Geschäftsprozesse“, „Digitale Markterschließung“ und „IT-Sicherheit“ und ist ausgelegt auf eher langfristige Projekte.

VI. Fazit

Zusammenfassend ist festzustellen, dass die Digitalisierung sowohl von den Steuerkanzleien als auch den Mandanten Veränderungsbereitschaft und Umdenken verlangt: Von den Kanzleien werden neue Anforderungen erwartet, von den Mandanten der Mut und die Erkenntnis, Digitalisierung als absolute Chance und Muss zu erkennen, um zukünftig wettbewerbsfähig zu bleiben.

Als Schnittstelle zwischen Mandanten und Kanzlei ist es die Pflicht der Steuerberater, Innovationstreiber in Sachen Digitalisierung zu sein und ihre Mandanten bei der Umsetzung an die Hand zu nehmen und sie auf den Weg in die sog. digitale Transformation erfolgreich zu begleiten.

Akut in der Corona-Krise zeigte sich: Mandanten mussten sich kurzfristig digitalisieren, um den Betrieb aufrecht zu erhalten. Gleichzeitig bietet die Digitalisierung auch die Möglichkeit, dem Fachkräftemangel entgegenzuwirken. Für junge Menschen ist es attraktiver, in einem Unternehmen mit einer modernen und fortschrittlichen Arbeitsweise beschäftigt zu sein. Somit scheint die Digitalisierung eine Voraussetzung für die Zukunftsfähigkeit einer Steuerkanzlei zu sein.

Autoren

Dr. Bernd Fischl

ist Partner der BFMT Gruppe und seit Jahren anerkannter und akkreditierter Mittelstands- und Gründungsberater. Er ist schwerpunktmäßig in den Bereichen Unternehmensberatung und -bewertung, Businessplanung, Unternehmensfinanzierung für sowohl neugegründete und junge Unternehmen als auch für KMU tätig.

Fundstelle(n):

NWB-BB 3/2022 Seite 81

NWB MAAAI-04295