Zum Einsatz von digitalen Tools und Techniken in der Abschlussprüfung

Hinweise zu der Rubrik „angewandte Prüfungsmethodik“

I. Einleitung

Die fortschreitende Digitalisierung hat auch im Berufsstand der Wirtschaftsprüfer längst Einzug gehalten und prägt zunehmend deren tägliche Arbeitspraxis. Digitale Tools und datenbasierte Analysetechniken sind heute unerlässlich, um zu fundierten, zugleich aber auch effizienten Prüfungsurteilen im Kerngeschäft der Abschlussprüfung zu gelangen. Sie ermöglichen eine tiefere und zugleich schnellere Durchdringung großer Datenmengen, wodurch Risiken zielgerichteter identifiziert werden und (aussagebezogene) Prüfungshandlungen weitaus effizienter durchgeführt werden können. Für Wirtschaftsprüfungsgesellschaften jeder Größe stellt sich daher die Frage, wie sie diese Technologien sinnvoll und wirtschaftlich in ihre Prüfungsprozesse integrieren können.

Der gezielte Einsatz moderner Werkzeuge bietet die Chance, wiederkehrende Prüfungshandlungen zu standardisieren und dadurch Ressourcen gezielt auf risikobehaftete Bereiche zu lenken. Bereits mit vergleichsweise einfachen Mitteln, etwa durch durchdachte MS-Excel-Verformelungen, lassen sich erhebliche Effizienzgewinne erzielen. Größere Kanzleien, oder solche mit datenintensiven Mandaten, profitieren darüber hinaus von leistungsfähigeren Lösungen wie Power BI oder datenbankgestützten Analysetools. Der Aufbau entsprechender Kompetenzen und die Investition in digitale Infrastrukturen zahlen sich somit nicht nur in der Prüfungsqualität, sondern auch in der Wettbewerbsfähigkeit aus.

In der Rubrik „Angewandte Prüfungsmethodik“ werden daher monatlich praxisnahe Tipps vorgestellt, die genau an diesem Punkt ansetzen. Die Beiträge wechseln sich dabei zwischen Lösungen mit MS Excel und Power BI ab und erläutern diese Schritt für Schritt, sodass der Leser die vorgestellten Methoden unmittelbar in der eigenen Praxis nachvollziehen und anwenden kann.

II. Ausgewählte Hinweise für einen effektiven und effizienten Einsatz von MS-Excel

Im Berufsalltag zeigt sich, dass „viele Wege nach Rom führen“ – dieser Grundsatz gilt in besonderem Maße für die Erstellung und Nutzung von MS-Excel-Verformelungen. Für nahezu jede Fragestellung existieren mehrere technisch unterschiedliche Lösungsansätze, die jedoch alle zu einem inhaltlich identischen Ergebnis führen können. Diese Flexibilität stellt einerseits eine große Stärke von MS-Excel dar, da sie dem Prüfer die Möglichkeit gibt, individuell auf Mandantenbesonderheiten und Prüfungsschwerpunkte einzugehen.

Andererseits birgt sie aber auch das Risiko, dass Arbeitspapiere uneinheitlich aufgebaut sind und sich ihre Nachvollziehbarkeit – insbesondere im Rahmen von Reviewprozessen – deutlich erschwert.

Vor diesem Hintergrund empfiehlt es sich, in der Kanzleipraxis verbindliche Strukturen und Formatierungen für MS-Excel-Arbeitspapiere zu etablieren. Ein bewährtes Vorgehen besteht darin, innerhalb eines Arbeitspapiers klar abgegrenzte Bereiche für sogenannte Input-Daten zu definieren, also jene Werte, die aus dem konkreten Prüfungsauftrag stammen. Diese Eingabefelder sollten optisch hervorgehoben werden – etwa durch die Verwendung von Zellenformatvorlagen mit farblicher Kennzeichnung, um eine eindeutige visuelle Trennung zwischen Dateninput und Berechnungslogik zu schaffen.

Ebenso sollten Bereiche festgelegt werden, in denen die eigentlichen Verformelungen vorgenommen werden. Auch diese können farblich oder durch definierte Formatvorlagen gekennzeichnet werden, um sie für den Bearbeiter und den Reviewer klar erkennbar zu machen. Diese Formeln sollten – sobald sie einmal definiert und fachlich geprüft sind – fixiert, also gegen unbeabsichtigte Änderungen geschützt werden. Dadurch lässt sich sicherstellen, dass die inhaltliche Logik der Berechnung unverändert bleibt, während lediglich die Input-Daten variabel sind.

Ein solches Vorgehen hat erhebliche Vorteile im Hinblick auf Effizienz und Qualitätssicherung. Das Review nach dem Vier-Augen-Prinzip kann sich auf die Überprüfung der eingegebenen Input-Werte konzentrieren, während die geprüften Formeln als standardisierte Berechnungsbasis fungieren. Damit reduziert sich der zeitliche Aufwand für den Reviewprozess erheblich und die Nachvollziehbarkeit der Arbeitspapiere steigt spürbar. Zugleich wird die Vergleichbarkeit zwischen verschiedenen Prüfungsaufträgen und Mandanten verbessert, da sich die eingesetzten Excel-Modelle einem einheitlichen Aufbauprinzip unterwerfen.

MS-Excel stellt dabei die unerlässliche Standardsoftware im Prüfungsalltag dar. Nahezu jedes Arbeitspapier, jede Datenanalyse und jede rechnerische Prüfungshandlung kann – zumindest in den Grundlagen – mit Excel umgesetzt werden. Für angehende Prüfungsassistenten ist daher ein sicherer Umgang mit dieser Software unverzichtbar. Aus Sicht einer Wirtschaftsprüfungsgesellschaft lohnt es sich, gezielt in den Aufbau und die Weiterentwicklung des technischen Know-hows der Mitarbeitenden zu investieren. Schulungen zu Formelerstellung, Datenaufbereitung und Visualisierung steigern nicht nur die Qualität der Arbeit, sondern fördern auch ein gemeinsames Verständnis standardisierter Prüfungsprozesse.

Neben den zahlreichen Vorteilen bestehen allerdings auch Einschränkungen, die bei der Nutzung von Excel zu berücksichtigen sind. So kann die Leistungsfähigkeit der Software bei großen Datenmengen schnell an ihre Grenzen stoßen. Besonders bei der Analyse umfangreicher Buchungsjournale oder Massendaten, wie sie etwa in ERP-Systemen vorkommen, wachsen die Dateigrößen rasant an. MS-Excel ist technisch auf 2²⁰ Zeilen – also 1.048.576 Einträge – begrenzt. Bei Überschreitung dieser Grenze ist eine vollständige Datenanalyse innerhalb von MS-Excel nicht mehr möglich. Selbst wenn die maximale Zeilenanzahl nicht erreicht wird, kann die Arbeit mit sehr großen Dateien aufgrund langer Lade- und Berechnungszeiten ineffizient werden.

Darüber hinaus besteht bei komplexen Verformelungen die Gefahr von unbeabsichtigten Fehlern, etwa durch versehentlich gelöschte Bezüge, falsche Zellverweise oder unbewusste Formatierungsänderungen. Diese Risiken lassen sich durch konsequente Standardisierung und klare Dokumentation zwar reduzieren, bleiben aber ein inhärenter Nachteil der tabellenbasierten Arbeitsweise.

Trotz dieser Einschränkungen bleibt MS-Excel ein äußerst leistungsfähiges Werkzeug, das insbesondere für mittelständische Kanzleien und kleinere Prüfungsmandate ideale Voraussetzungen bietet. Es lässt sich schnell implementieren, das erforderliche Know-how kann mit überschaubarem Aufwand aufgebaut werden, und nicht zuletzt setzen auch die meisten Mandanten Excel als führendes Kalkulationswerkzeug ein. Damit ist die gemeinsame Datengrundlage zwischen Prüfer und Mandant meist ohnehin vorhanden. Vor diesem Hintergrund werden in der Rubrik der angewandten Prüfungsmethodik verschiedene Verformelungslösungen bestimmter Arbeitspapiere des Abschlussprüfers dargestellt.

Gleichwohl stößt MS-Excel dort an seine Grenzen, wo Datenvolumen, Komplexität und Vernetzungsanforderungen steigen. In solchen Fällen kann der Aufbau einer Datenbanklösung – etwa unter Nutzung von SQL – oder der Einsatz von Power BI eine sinnvolle Weiterentwicklung darstellen. Power BI ermöglicht nicht nur die Verarbeitung großer Datenmengen, sondern auch die dynamische Visualisierung und automatisierte Aktualisierung von Prüfungsanalysen. Daher lohnt es sich, im nächsten Schritt den gezielten Einsatz von Power BI im Prüfungsprozess näher zu beleuchten.

III. Ausgewählte Hinweise für einen effektiven und effizienten Einsatz von Power BI

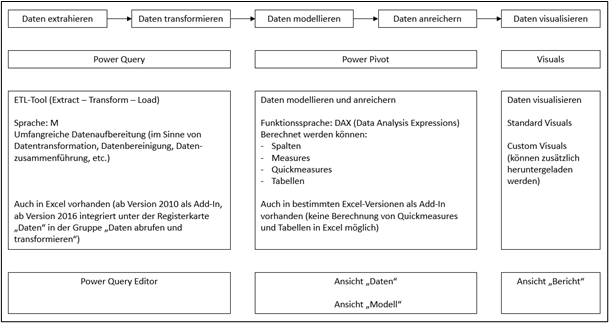

Die nachfolgende Abbildung zeigt den typischen Ablauf der Datenverarbeitung in Power BI – von der Extraktion über die Transformation und Modellierung bis hin zur Anreicherung und Visualisierung der Daten. Sie verdeutlicht, welche Tools (Power Query, Power Pivot und Visuals) dabei eingesetzt werden und welche Aufgaben in den einzelnen Phasen durchgeführt werden, um aus Rohdaten aussagekräftige Analysen und Berichte zu erstellen.

1. Daten extrahieren

In der Jahresabschlussprüfung werden häufig Daten aus verschiedenen Quellen benötigt – etwa Buchungsjournale aus dem ERP-System, Excel-Dateien mit Nebenbuchdaten oder CSV-Dateien mit Debitoren- und Kreditoreninformationen. Im Schritt der Datenextraktion werden diese Datenquellen angebunden und in Power BI (bzw. Power Query) geladen.

2. Daten transformieren

Nach der Extraktion müssen die Daten bereinigt und in eine einheitliche Struktur gebracht werden. Im Power Query Editor kann man z. B. Spalten umbenennen, Dubletten entfernen oder das Datumsformat anpassen. In der Prüfungspraxis könnte man z. B. Buchungstexte vereinheitlichen, fehlerhafte Periodenzuordnungen korrigieren oder nur relevante Konten (z. B. Erlöskonten oder Anlagekonten) herausfiltern. Ziel ist, eine saubere und prüfbare Datengrundlage zu schaffen.

3. Daten modellieren

Hier werden Beziehungen zwischen den verschiedenen Datentabellen hergestellt – bspw. zwischen Hauptbuch und Nebenbuch oder zwischen Buchungstabelle und Kontenplan. Diese Modellierung bildet die Grundlage für weiterführende Analysen und ersetzt die manuelle Zusammenführung von Daten, wie man sie in Excel (ohne Nutzung von Power Pivot) typischerweise mit Funktionen wie SVERWEIS() oder XVERWEIS() vornehmen würde. Dadurch werden redundante Daten vermieden und die Datenstruktur bleibt schlank und effizient.

4. Daten anreichern

Mithilfe der Sprache DAX können zusätzliche Berechnungen erstellt werden, um fehlende Kennzahlen in den Datenquellen nachträglich zu ermitteln – bspw. die Berechnung der Umsatzsteuer aus Netto- und Bruttowerten. Darüber hinaus ermöglichen bspw. sogenannte Zeitintelligenzfunktionen zeitbezogene Analysen wie etwa Year-over-Year-Vergleiche (YoY), um Entwicklungen über verschiedene Perioden hinweg zu bewerten.

5. Daten visualisieren

Schließlich erfolgt die Visualisierung der Ergebnisse in Power BI-Berichten. Hier kann der Prüfer Dashboards mit Diagrammen, Tabellen und Kennzahlen erstellen, z. B.:

- Heatmap der größten Buchungen pro Monat,

- Trendanalyse der Umsatzerlöse oder

- Darstellung ungewöhnlicher Buchungszeitpunkte (z. B. viele Buchungen am Wochenende).

Diese interaktiven Visualisierungen unterstützen das analytische Prüfungsvorgehen, indem sie Auffälligkeiten schnell sichtbar machen und den Fokus auf risikobehaftete Bereiche lenken.

IV. Schlussbetrachtung

Es lässt sich festhalten, dass durchdachte MS-Excel-Verformelungen einen äußerst praktikablen Einstieg in die digitale Standardisierung von Prüfungshandlungen bieten. Sie ermöglichen eine effiziente, nachvollziehbare und kostengünstige Umsetzung von Analysen, stoßen jedoch bei zunehmendem Datenvolumen und Komplexität an technische und funktionale Grenzen. Power BI setzt genau an diesem Punkt an und erweitert die Möglichkeiten der Datenanalyse erheblich – von der Extraktion, Transformation und Modellierung über die Anreicherung bis hin zur Visualisierung großer Datenbestände. Dadurch können Wirtschaftsprüfer datengetriebene Analysen automatisieren, Muster erkennen und Prüfungsergebnisse visuell aufbereiten.

In der Rubrik „Angewandte Prüfungsmethodik“ werden diese Themen in einem problemorientierten, schrittweisen Aufbau vermittelt – so, dass Leser die dargestellten Lösungen unmittelbar nachvollziehen und in ihrer eigenen Kanzleipraxis sukzessive einsetzen können.

Das könnte Sie auch interessieren: