WILLKOMMEN BEI NWB

Wir haben gute Antworten, passgenau zu Ihren Fachbedürfnissen aus den Bereichen Recht, Steuern und Wirtschaft: recherchieren, weiterbilden, informieren oder kaufen – mit intelligent vernetztem Fachwissen steht NWB an Ihrer Seite.

RECHERCHIEREN

Sicher recherchieren in der NWB Datenbank

Das Herzstück des digitalen Angebots von NWB, um schnell und zuverlässig zu recherchieren. Finden Sie alle relevanten Fachbeiträge, Arbeitshilfen, Buch- und Kommentarinhalte, Verwaltungsanweisungen, Urteile & mehr.

Jetzt neu: NWB KIRA - Rechtssichere Fachinhalte treffen auf eine einzigartige KI Recherche Assistenz!

WEITERBILDEN

Dipl.-Finanzwirt (FH), Master of International Taxation (M.I.Tax), StB, Associate Partner, Rödl GmbH Rechtsanwaltsgesellschaft Steuerberatungsgesellschaft

Philip Nürnberg

Dipl.-Finanzwirt (FH), Master of International Taxation (M.I.Tax), StB, Associate Partner, Rödl GmbH Rechtsanwaltsgesellschaft Steuerberatungsgesellschaft

Philip Nürnberg

NWB Summer School Internationales Steuerrecht

Setzen Sie den Grundstein für Ihre Zukunft im internationalen Steuerrecht! In der 3-tägigen NWB Summer School erhalten Sie eine praxisorientierte Einführung in die wichtigsten Themen des grenzüberschreitenden Steuerrechts. Lernen Sie alles über Doppelbesteuerung, Verrechnungspreise und Betriebsstättenbesteuerung.

StBin, LL.M, Dipl. Finwin, Dozentin / Dipl. Finw. (FH), StB

Jennifer Frenken und Tim Schröders

StBin, LL.M, Dipl. Finwin, Dozentin / Dipl. Finw. (FH), StB

Jennifer Frenken und Tim Schröders

Basiskurs Umsatzsteuer

Auch als Nicht-Steuerexperte empfiehlt es sich, im Bereich Umsatzsteuer grundlegendes Wissen zu haben, denn bei Fehlern oder Verstößen gegen Umsatzsteuerbestimmungen drohen zum Teil empfindliche Strafen oder finanzielle Einbußen. Jennifer Frenken und Tim Schröders machen Sie anhand praxisnaher Beispiele mit den wichtigsten Aspekten bei der Umsatzsteuer vertraut.

CEO, Neuplaner GmbH

Melchior Neumann

CEO, Neuplaner GmbH

Melchior Neumann

KI-Spezial Kanzlei – Prozess-Automatisierung und KI-Integration

In diesem Seminar verbinden wir die Welt der KI mit der Welt der Prozess-Automatisierung. Dank moderner Low-Code-Plattformen (wie n8n) und KI-Unterstützung beim "Coden" ist das keine Raketenwissenschaft. Melchior Neumann zeigt, wie Sie KI als intelligenten "Mitarbeiter" in Ihre Prozesse einbauen.

RA, StB, Kanzleiinhaber

Bernhard Thie

RA, StB, Kanzleiinhaber

Bernhard Thie

Rechnungslegung in gemeinnützigen Organisationen

Das Seminar informiert Sie über die zivil- und steuerrechtlichen Vorschriften sowie IDW-Verlautbarungen zur Rechnungslegung bei Vereinen, Stiftungen und anderen NPOs. Sie erfahren, wie Sie Rechenschaftspflichten nachkommen, den Nachweis der ordnungsgemäßen Mittelverwendung erbringen sowie deren Rücklagen korrekt bilden.

Die NWB Akademie. Weiterbilden – wo sonst?

Ob Online, Präsenz oder Hybrid: Unsere Referenten sorgen mit ausgewählten Praxisbeispielen und problembezogenen Lösungsansätzen für die anschauliche Vermittlung komplexer Sachverhalte. Finden Sie Ihr passendes Weiterbildungsformat: ob Seminar, Tagung oder Inhouse-Veranstaltung.

Jetzt neu: NWB E-Trainings. Auf der Lernplattform NWB Campus finden Sie einen vielfältigen Mix aus Lernvideos, Online-Trainings und Quizze.

Desktopbanner Beiträge

Mobile Banner Beiträge

INFORMIEREN

Immer auf dem Laufenden mit dem NWB Livefeed

Tagesaktuelle Nachrichten aus den Bereichen Steuern, Wirtschaft, Rechnungswesen & mehr treffen hier auf thematisch geordnete, hochwertige Fachinformationen aus unseren renommierten Fachzeitschriften.

Desktopbanner

Mobile Banner

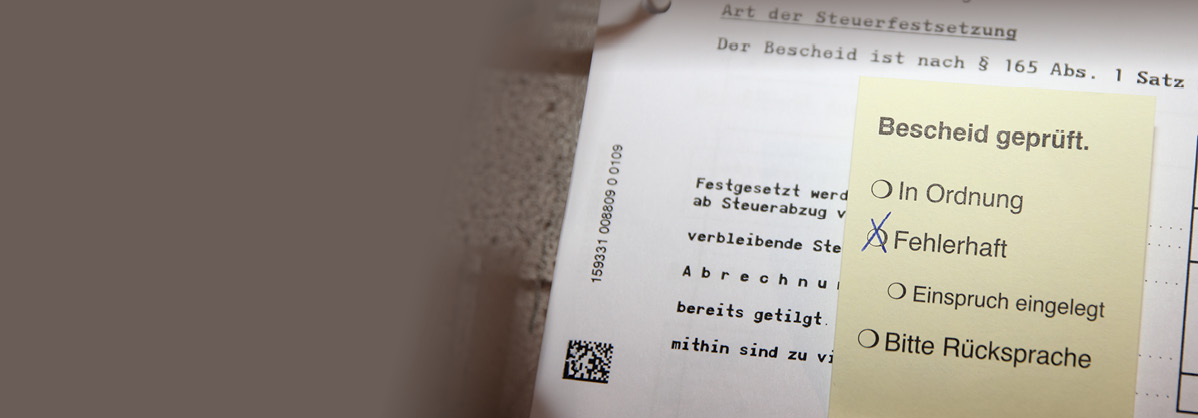

Antrag auf schlichte Änderung zur Korrektur von Steuerbescheiden

Nach § 172 Abs. 1 Satz 1 AO dürfen Steuerbescheide nur unter bestimmten Bedingungen aufgehoben oder geändert werden. Im Klartext: keine Korrektur ohne...

Antrag auf schlichte Änderung zur Korrektur von Steuerbescheiden

Nach § 172 Abs. 1 Satz 1 AO dürfen Steuerbescheide nur unter bestimmten Bedingungen aufgehoben oder geändert werden. Im Klartext: keine Korrektur ohne...

Mündliche StB-Prüfung 2025: Simulierte Prüfungsgespräche

Wie läuft ein Prüfungsgespräch in der mündlichen Steuerberaterprüfung ab? Was sind die „Klassiker“ aus den Prüfungsprotokollen…

Mündliche StB-Prüfung 2025: Simulierte Prüfungsgespräche

Wie läuft ein Prüfungsgespräch in der mündlichen Steuerberaterprüfung ab? Was sind die „Klassiker“ aus den Prüfungsprotokollen…

Gesetzliche Neuerungen 2024 sowie Rechtsprechung für Jahresabschluss und Steuerbilanz

Stillstand ist Rückschritt. Dieses Credo scheint der deutsche Gesetzgeber auf dem Gebiet des Handels- und Steuerrechts verinnerlicht zu haben. Die Bereiche...

Gesetzliche Neuerungen 2024 sowie Rechtsprechung für Jahresabschluss und Steuerbilanz

Stillstand ist Rückschritt. Dieses Credo scheint der deutsche Gesetzgeber auf dem Gebiet des Handels- und Steuerrechts verinnerlicht zu haben. Die Bereiche...

Unternehmensbewertung in der Praxis von KMU

Im Rahmen der Unternehmensnachfolge nimmt die Unternehmensbewertung eine wichtige Rolle ein. Aber auch für viele weitere Anlässe, wie die Abfindung ausscheidender Gesellschafter, die…

Unternehmensbewertung in der Praxis von KMU

Im Rahmen der Unternehmensnachfolge nimmt die Unternehmensbewertung eine wichtige Rolle ein. Aber auch für viele weitere Anlässe, wie die Abfindung ausscheidender Gesellschafter, die…

Mehr entdecken

KAUFEN

Praxiswissen mit Tiefgang

Für jede Steuerkanzlei das passende Angebot – die NWB Kanzlei- und Themenpakete. Besser informiert durch den NWB Livefeed und die NWB Fachzeitschriften mit bis zu 400.000 praxisgerechten Fachbeiträgen. Sicher recherchiert in der NWB Datenbank und mit der Kompetenz von 10 Fachredaktionen, 50 Redakteuren und 500 Autoren. Entdecken Sie nachfolgend die NWB Kanzleipakete PRO, PLUS und MAX sowie unsere Themenpakete – individuell für Ihren Bedarf.

Entdecken Sie

unsere Produktvielfalt

Kanzleipaket NWB PRO

Konkurrenzlos aktuell, umfassend und fundiert: das Kanzleipaket NWB PRO. Datenbank, Livefeed und Zeitschrift halten das gesamte Fachwissen in allen Tiefen für Sie bereit – für Sie als Steuerberater und Ihre Mitarbeiter. Jetzt mehr erfahren und 4 Wochen gratis testen!

Kanzleipaket NWB PLUS

Das gewisse Etwas mehr. Das digitale Kanzleipaket NWB PLUS enthält das gesamte Praxiswissen für das Tagesgeschäft von Steuerberatern und Mitarbeitern. Jetzt mehr erfahren und 4 Wochen gratis testen!

Kanzleipaket NWB MAX

Das digitale Kanzleipaket NWB MAX ist das All-in-One Paket mit allem, was ambitionierte Kanzleien benötigen. Inklusive KI Recherche Assistenz NWB KIRA. Jetzt mehr erfahren und 4 Wochen gratis testen.

Kanzleipaket NWB ULTRA

Der gesamte Wissenskosmos für Steuerprofis in einer Datenbank. NWB ULTRA setzt neue Maßstäbe für eine Steuerrechtsdatenbank. Denn das neue digitale Kanzleipaket enthält alle relevanten Fachinhalte von NWB und Kiehl.

Individualisieren Sie Ihre Recherchemöglichkeiten mit unseren Themenpaketen!