Analyse der schriftlichen StB-Prüfung – Gibt es die optimale Strategie für die einzelnen Prüfungstage?

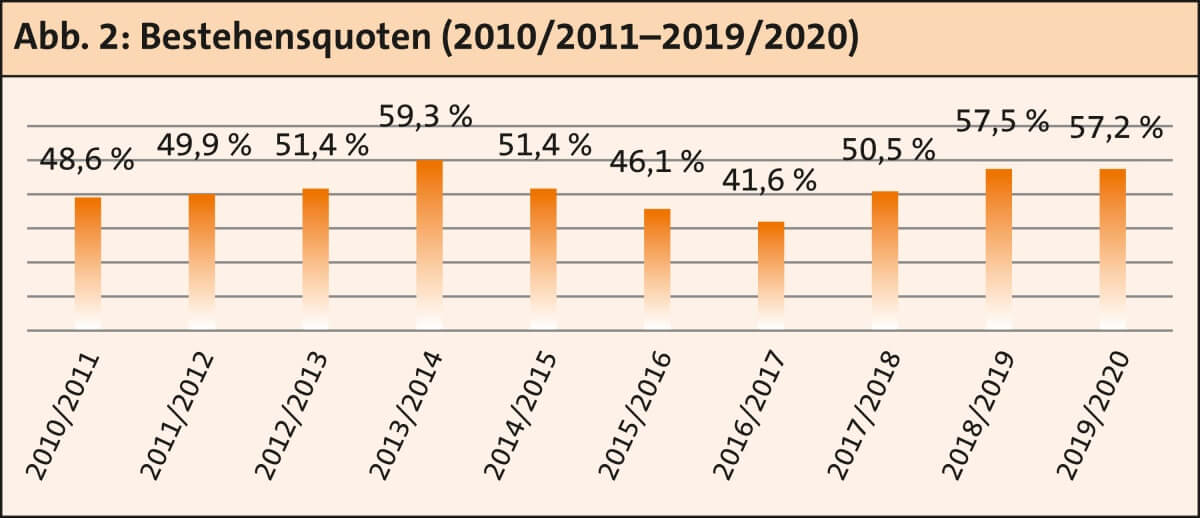

Nach einem sehr schlechten Prüfungsjahr 2016/2017 mit einer Bestehensquote von lediglich 46,4 % waren die Ergebnisse der letzten drei Prüfungsjahre mit Bestehensquoten von deutlich über 50 % dann ungewöhnlich gut. Gemessen an den tatsächlichen Prüfungsteilnehmern betrug die Quote der erfolgreichen Kandidaten im schriftlichen Teil der letzten StB-Prüfung 2019/2020 sogar 62,3 %.

Es stellt sich daher die Frage, in welchem Verhältnis die Bestehensquote zum erzielten Notendurchschnitt der einzelnen Tage der schriftlichen Prüfung in den letzten fünf Jahren steht. Gibt es hier einen verlässlichen Trend und folglich eine optimale Strategie für die Vorbereitung?

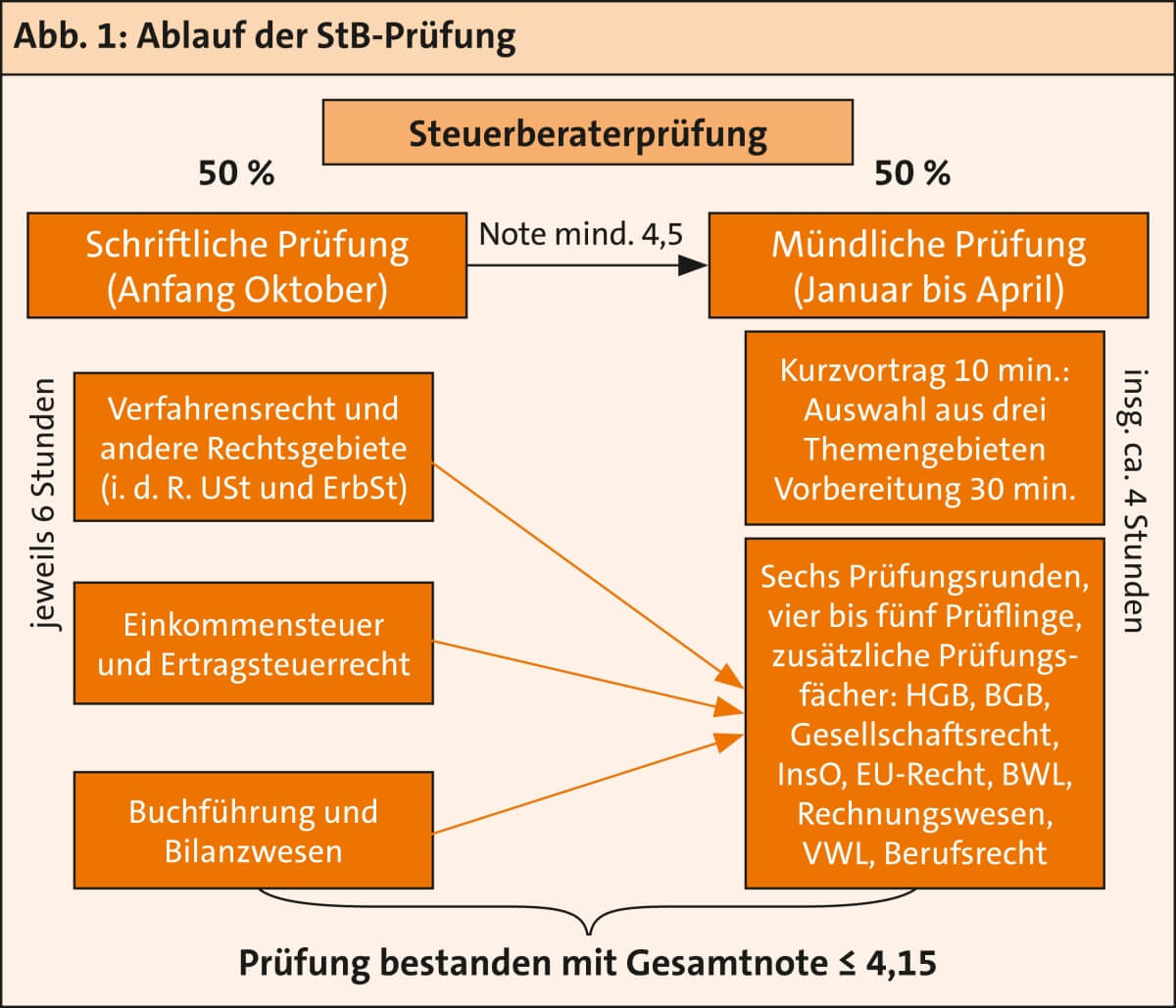

I. Ablauf der StB-Prüfung

Die StB-Prüfung gliedert sich in eine aus drei Aufsichtsarbeiten bestehende schriftliche Prüfung1 und in eine mündliche Prüfung2 (§ 37 Abs. 2 StBerG). Die StB-Prüfung ist bestanden, wenn die durch zwei geteilte Summe aus den Gesamtnoten der schriftlichen und mündlichen Prüfung die Zahl 4,15 nicht übersteigt. Aus der Regelung in § 28 Abs. 1 DVStB über die Ermittlung des Ergebnisses folgt, dass die Ergebnisse der schriftlichen und mündlichen Prüfung jeweils 50 % des Gesamtergebnisses ausmachen.

Der schriftliche Teil der StB-Prüfung findet bundesweit einheitlich in der ersten oder zweiten Oktoberwoche an drei aufeinanderfolgenden Tagen (i. d. R. Dienstag, Mittwoch, Donnerstag) statt3 und besteht aus drei jeweils sechsstündigen Klausuren aus den folgenden Rechtsgebieten:

-

Erster Prüfungstag: Verfahrensrecht und andere Rechtsgebiete

(i. d. R. Umsatzsteuer und Erbschaft- und Schenkungsteuer/Bewertungsrecht)

-

Zweiter Prüfungstag: Ertragsteuerrecht

(i. d. R. Einkommensteuer, Körperschaftsteuer, Gewerbesteuer)

-

Dritter Prüfungstag: Buchführung und Bilanzwesen

Für die Zulassung zur mündlichen Prüfung ist eine Gesamtnote von mind. 4,5 der durch drei geteilten Summe der Noten der drei Prüfungstage notwendig. Übersteigt diese Gesamtnote die Zahl 4,5, hat der Bewerber die Prüfung nicht bestanden (§ 25 Abs. 2 DVStB). Im Gegensatz zur Steuerfachwirtprüfung ist es nicht notwendig, jeden der einzelnen Prüfungstage zu bestehen bzw. an jedem Prüfungstag eine Mindestnote zu erzielen. Selbst eine mangelhafte oder gar ungenügende Leistung an einem Prüfungstag kann folglich mit entsprechend guten Leistungen an den anderen Prüfungstagen ausgeglichen werden.

II. Bestehensquoten der letzten zehn Jahre

Die bundesweiten Bestehensquoten sind von Prüfungsjahr zu Prüfungsjahr höchst unterschiedlich: Die durchschnittliche Bestehensquote der letzten zehn Jahre liegt bei 51,4 %. S. 175Jahre mit guten und schlechten Bestehensquoten wechseln sich regelmäßig ab.

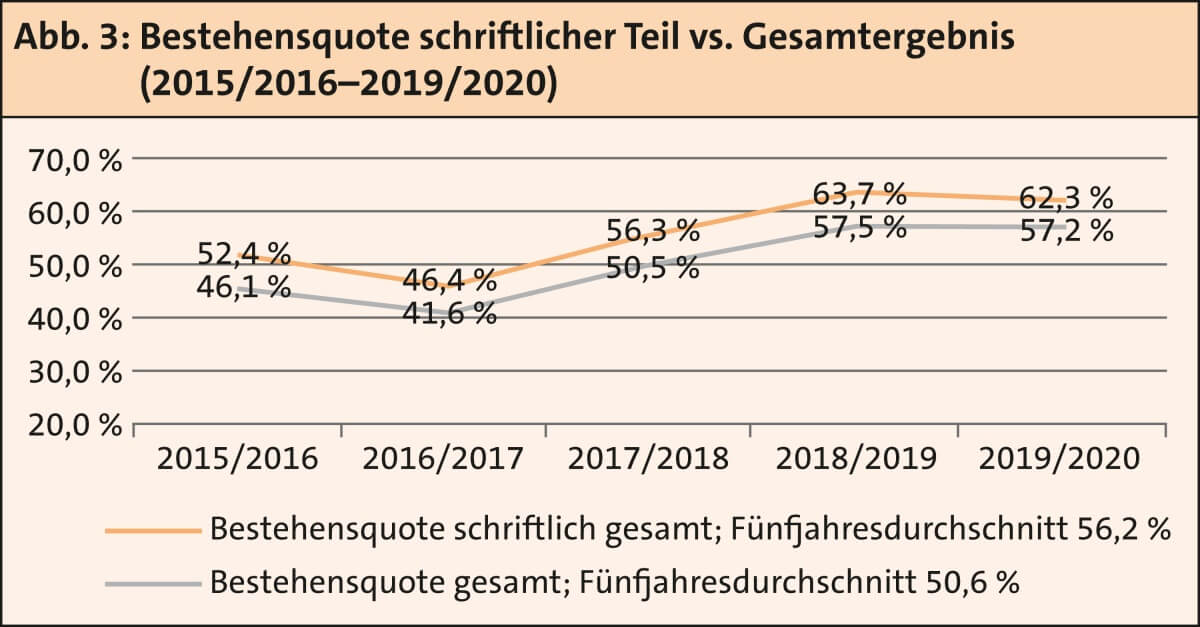

Beim Vergleich der letzten fünf Prüfungsjahre lässt sich leicht erkennen, dass die schriftliche Prüfung die Tendenz des Prüfungsjahrgangs ausschlaggebend bestimmt. Die in der schriftlichen Prüfung erzielte Bestehensquote (Fünfjahresdurchschnitt 56,2 %) liegt durchschnittlich 5,6 % höher als die Gesamtbestehensquote (Fünfjahresdurchschnitt 50,2 %). Hiervon gab es in den einzelnen Jahren nur geringfügige Abweichungen.

III. Notendurchschnitt in der schriftlichen StB-Prüfung4

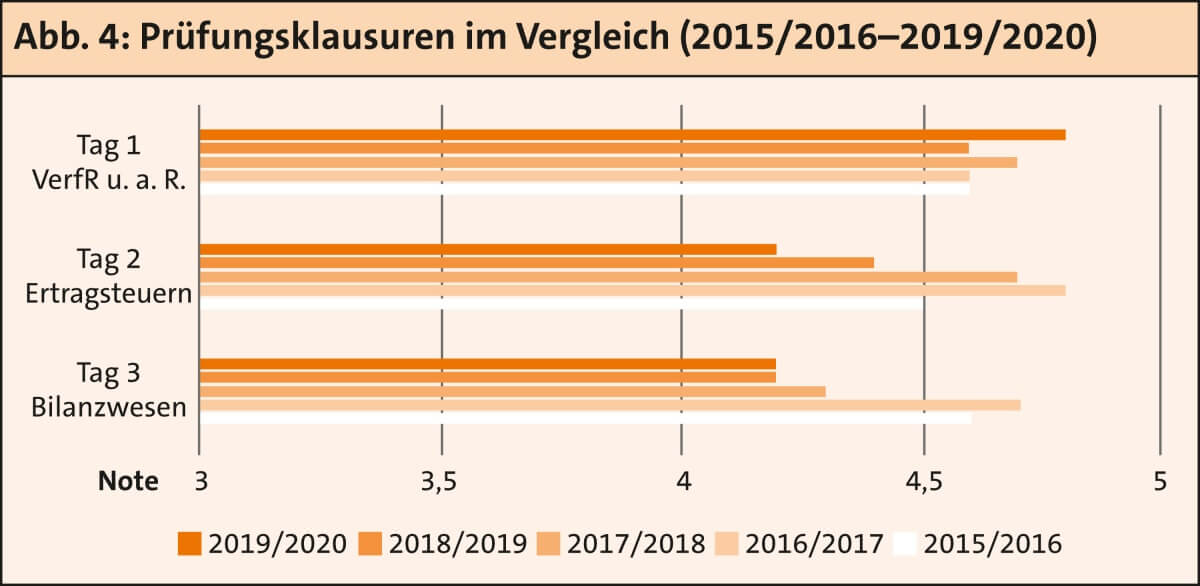

Ganz anders verhält es sich jedoch mit den einzelnen Prüfungstagen: Der Notendurchschnitt der drei Klausuren der StB-Prüfungen der letzten fünf Jahre fällt sehr unterschiedlich aus. Auf den ersten Blick lässt sich kein besonderer Trend erkennen. Betrachten wir jedoch nur die letzten drei Jahre, verleitet dies zu erfolgsversprechenden Strategien.

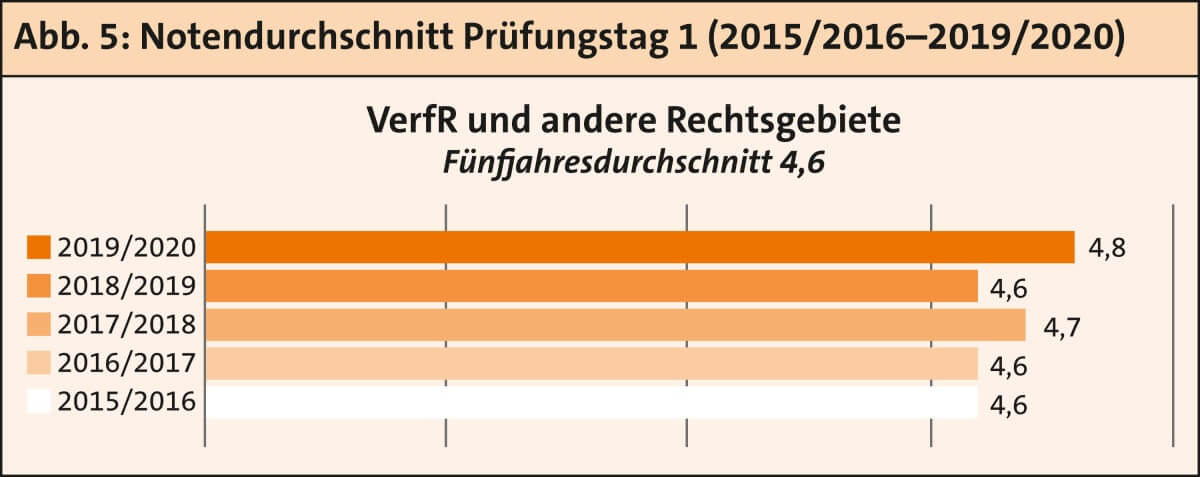

1. Prüfungstag: Verfahrensrecht und andere Rechtsgebiete

Die grds. Besonderheit des ersten Prüfungstags liegt darin, dass drei Steuerarten getrennt voneinander abgefragt werden. Die einzelnen Klausurfälle sind dabei für sich genommen meist kürzer und weniger zusammenhängend, fachlich jedoch nicht weniger anspruchsvoll. Hinzu kommt, dass dieser Prüfungstag von einer besonderen „Überlänge“ der Klausur geprägt ist. Die Aufgaben der letzten Jahre waren in der vorgegebenen Bearbeitungszeit von sechs Stunden schlichtweg nicht zu bewältigen. Folglich ergibt sich über die letzten fünf Jahre ein fast identischer Notendurchschnitt von 4,6. Durchschnittlich wurde der erste Prüfungstag von den Prüfungsteilnehmern somit durchweg nicht bestanden.

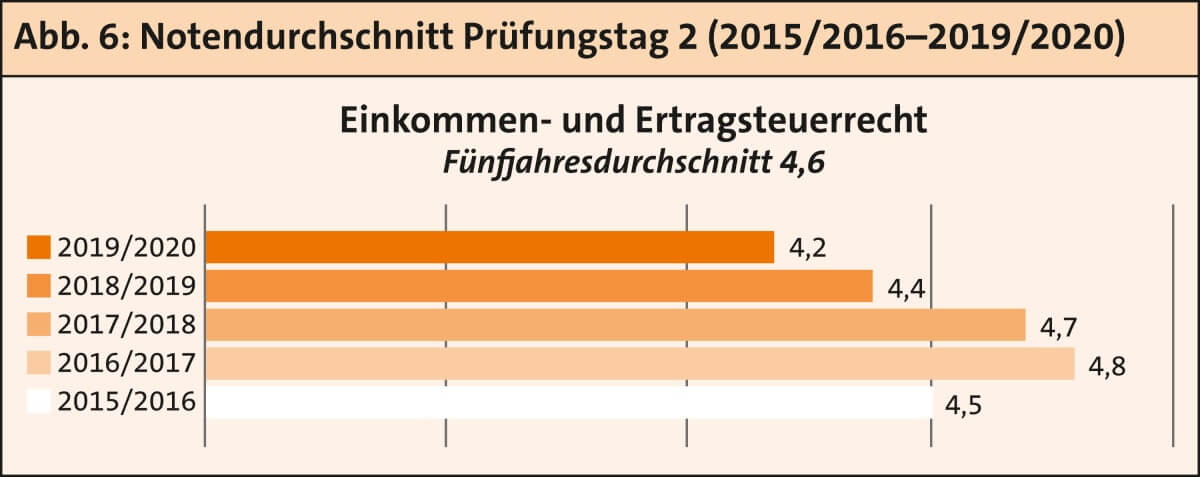

2. Prüfungstag: Einkommen- und Ertragsteuerrecht

Der zweite Prüfungstag weist in den einzelnen Jahren deutliche Unterschiede des Notendurchschnitts auf. Während in den Jahren 2016 und 2017 aufgrund von „Exotenthemen“ die Klausur mit 4,8 bzw. 4,7 im Durchschnitt nicht bestanden wurde, deckten sich die Prüfungsaufgaben der Jahre 2018 und 2019 eher mit dem in der Prüfungsvorbereitung vermittelten Fachwissen. Der Notendurchschnitt der letzten fünf Jahre liegt bei 4,6 („durchschnittlich nicht bestanden“) mit dem klaren Trend zu „durchschnittlich bestanden“ (4,5 und besser).

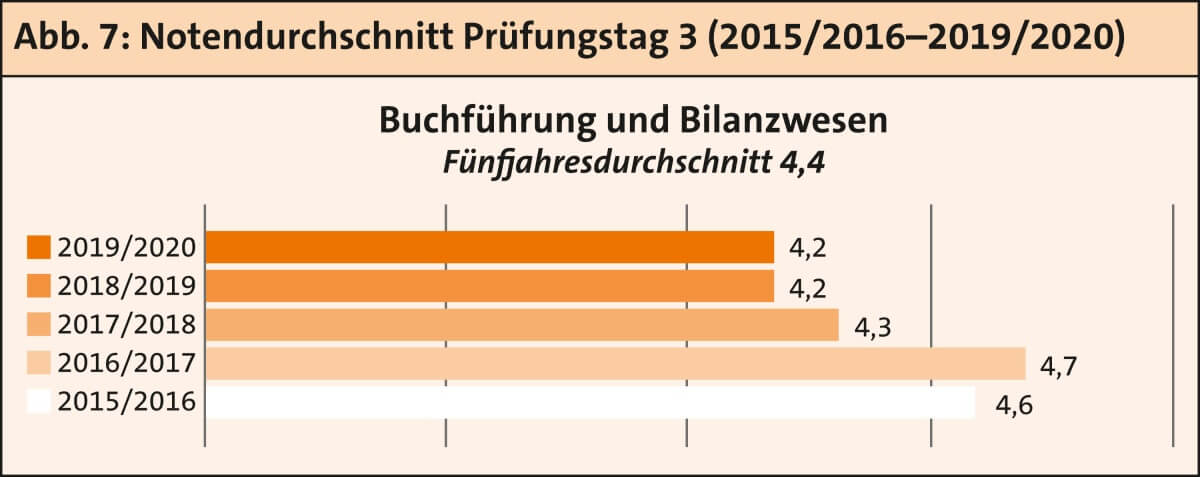

3. Prüfungstag: Buchführung und Bilanzwesen

Die Besonderheit des letzten Prüfungstags ist, dass die Prüfungsaufgaben aus einzeln und unabhängig voneinander zu lösenden, in sich geschlossenen Teilaufgaben bestehen, der Prüfling dabei aber auch mit Problemen aus anderen Prüfungsfächern konfrontiert wird. Dennoch weist der Notendurchschnitt des dritten Prüfungstags im Fünfjahresvergleich einen noch deutlicheren Trend als der zweite Tag auf. Im Durchschnitt wurde die Klausur Buchführung und Bilanzwesen von den Teilnehmern mit einem Notendurchschnitt von besser als 4,5 bestanden. Der FünfjahresdurchschnitS. 176t für diesen Prüfungstag liegt bei 4,4 und hat sich in den letzten drei Jahren weiter verbessert. Im Jahr 2019/2020 haben 75,1 % der Teilnehmer diesen Prüfungstag mit 4,5 oder besser bestanden.

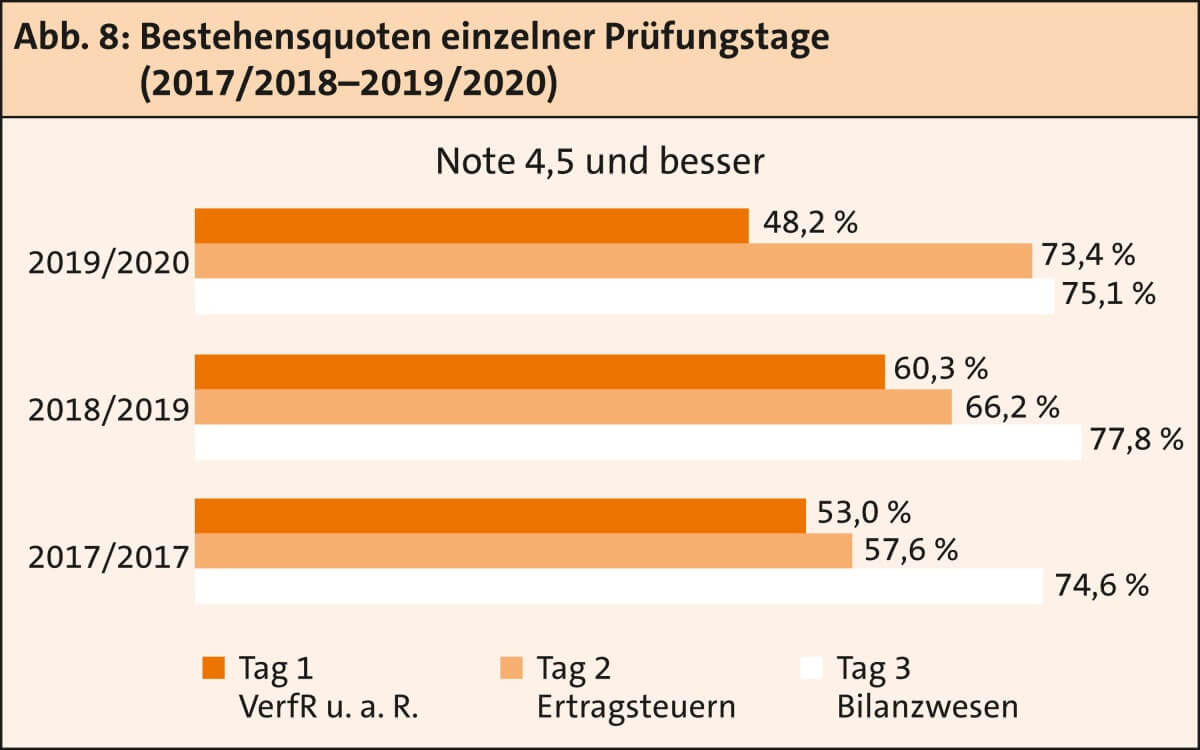

IV. Bestehensquote der Prüfungstage im Dreijahresvergleich

Vergleicht man die fiktiven Bestehensquoten der einzelnen Prüfungsklausuren5, stellt sich der erste Prüfungstag als größte Herausforderung für die Prüfungsteilnehmer dar. Hier konnte der überwiegende Teil der Prüflinge in den Klausuren der letzten Jahre aufgrund der Aspekte Klausurlänge, Schwierigkeitsgrad und Themenauswahl nicht genügend Punkte erzielen. Die Bestehensquote des ersten Prüfungstags lag im Jahr 2019/2020 nur bei 48,2 %.

Die Bestehensquote des zweiten Prüfungstags lag im Jahr 2019/2020 bei 73,4 %. Das Prüfungsgebiet Ertragsteuerrecht scheint ein deutlich sichereres Pflaster zu sein, um die für das Bestehen notwendigen Punkte zu sammeln. Dies könnte sich zukünftig allerdings wieder sehr schnell durch die erneute Abfrage von exotischen, praxisirrelevanten Themen ändern. Einzig der dritte Prüfungstag mit einer Bestehensquote von 75,1 % im Jahr 2019/2020 scheint ein sicherer Rettungsanker für den Großteil der Prüfungsteilnehmer zu sein, solange der fachlichen Fallbearbeitung auch eine solide Klausurtechnik zugrunde liegt.

V. Fazit – Kein „Mut zur Lücke!“

Die Analyse der Ergebnisse der schriftlichen Prüfung und der einzelnen Prüfungstage verleitet zu erfolgsversprechenden Strategien in der Prüfungsvorbereitung: Persönlich schwächere Rechtsgebiete bzw. Prüfungstage – insbesondere der erste Prüfungstag – können theoretisch mit Prüfungstagen ausgeglichen werden, die man sicher zu beherrschen scheint. Allerdings besteht dabei stets die Gefahr, dass ein vermeintlich „sicheres“ Rechtsgebiet zur Schwachstelle wird, wenn ein exotischer, praxisirrelevanter Teilsachverhalt abgefragt wird. Das bewusste Vernachlässigen von Rechtsgebieten, der „Mut zur Lücke“, kann somit schnell zum Verhängnis werden. Auch ist für die jeweils letzten, finalen Punkte eines Sachverhalts nahezu Expertenwissen notwendig, die daher weitaus schwerer zu erzielen sind als die Einstiegspunkte der nächsten Prüfungsaufgabe bzw. des nächsten Fachgebiets (am ersten Prüfungstag).

Statt eines strategischen Versuchs, das Verfahrensrecht in der Prüfung zu „umgehen“, sollten Sie in Ihrer Prüfungsvorbereitung gerade hierauf den verstärkten Fokus legen, um in der Prüfung zumindest die Grundlagen sicher zu beherrschen. Auch am dritten Prüfungstag, Bilanzwesen, werden die Prüfungsteilnehmer regelmäßig mit Problemfällen aus anderen Rechtsgebieten wie Umsatzsteuer, Grunderwerbsteuer und dem Ertragsteuerrecht konfrontiert, die mit einer lückenhaften Vorbereitung nicht souverän gelöst werden können. Die Analyse zeigt jedoch auch: Teilnehmer sollten nach dem ersten Tag nie ein Urteil über den Verlauf der weiteren Prüfung fällen und aufgeben , selbst wenn sie davon überzeugt sind, die erste Prüfungsklausur nicht bestanden zu haben.

Die StB-Prüfung ist eine äußerst anspruchsvolle und nicht vorhersehbare Berufszugangsprüfung. Unverzichtbare Grundlage für den Erfolg in dieser Prüfung bleibt eine solide und konsequente Vorbereitung, sowohl hinsichtlich der Aneignung des Fachwissens als auch in Bezug auf die Entwicklung einer sicheren Klausurtechnik. Lässt man die glücklichen Ausreißer einiger Prüfungsteilnehmer in einigen Prüfungsterminen außer Betracht, liegt die erfolgversprechende Strategie für die Vorbereitung auf die schriftliche StB-Prüfung im Erwerb einer umfassenden fachlichen Basis über alle Rechtsgebiete hinweg und einer entsprechend ausgereiften Klausurtechnik und -routine auf Examensniveau. Letztendlich bereiten Sie sich nicht nur auf das Bestehen einer Prüfung vor, sondern auf den anspruchsvollen Arbeitsalltag als Steuerberater mit den verschiedensten Fallkonstellationen Ihrer Mandanten. Ich wünsche Ihnen viel Erfolg!

Autorin

Fundstelle(n):

SteuerStud 3/2021 Seite 174

NWB UAAAH-66610

1Zu den Details vgl. den Leitfaden von Vossel/Horst, SteuerStud 3/2021 S. 164, 165 f. NWB XAAAH-66609. Alle SteuerStud-Inhalte zur Vorbereitung auf die schriftliche StB-Prüfung fasst der PrüfungsCoach schriftliche StB-Prüfung 2021 in der NWB Datenbank unter NWB GAAAH-44658 zusammen! Diese Übersichtsseite wird von uns fortlaufend aktualisiert.

2Vgl. hierzu zuletzt die Schwerpunkt-Ausgaben SteuerStud 11/2020–2/2021 sowie den PrüfungsCoach mündliche StB-Prüfung NWB AAAAH-61764.

3Die schriftliche StB-Prüfung 2021 also vom 5.10. bis zum .

4Die Daten dieses Beitrags wurden den folgenden Beiträgen entnommen: Alt, Die Ergebnisse der Steuerberaterprüfung 2015, DStR 2016 S. 1702; Rennebarth, Die Ergebnisse der Steuerberaterprüfung 2016/2017 – Analyse der aktuellen Zahlen auch im Kontext früherer Prüfungen, DStR 2017 S. 1554; Rennebarth, Die Ergebnisse der Steuerberaterprüfung 2017/2018 – Analyse der aktuellen Zahlen auch im Kontext früherer Prüfungen, DStR 2018 S. 2044; Rennebarth, Die Ergebnisse der Steuerberaterprüfung 2018/2019 – Analyse der aktuellen Zahlen auch im Kontext früherer Prüfungen, DStR 2019 S. 2052; Rennebarth, Die Ergebnisse der Steuerberaterprüfung 2019/2020 – Analyse der aktuellen Zahlen auch im Kontext früherer Prüfungen, DStR 2020 S. 2156.

5Für die schriftliche Prüfung wird eine Gesamtnote gebildet (§ 25 Abs. 1 DVStB), so dass es für eine einzelne Prüfungsklausur kein Bestehen oder Durchfallen gibt. Gleichwohl ist die hier gebildete fiktive Durchfallquote für die Bewertung der einzelnen Prüfungstage von größerer Aussagekraft als die Bildung einer Durchschnittsnote. Insoweit ist ersichtlich, welcher Prüfungstag im Hinblick auf das Gesamtbestehen besonders kritisch ist.