Mündliche StB-Prüfung 2022 – Nach der Prüfung ist vor der Prüfung!

Trotz hoher Erfolgsquoten im mündlichen Teil, gilt es die drei großen Herausforderungen der mündlichen StB-Prüfung nicht zu unterschätzen:

- Wissen der schriftlichen Prüfung aufrechterhalten,

- Wissen zu aktuellen Rechtsänderungen und der zusätzlichen Prüfungsfächer aneignen und

- Beratungsroutine im Kurzvortrag

Genau hier setzt Steuer und Studium als verlässlicher Partner an Ihrer Seite an und unterstützen Sie weiter in Ihrer Vorbereitung mit unseren Schwerpunkt-Heften zur mündlichen StB-Prüfung 2022 (SteuerStud-Ausgaben 11/2021–2/2022).

Starten Sie jetzt und lesen Sie nachfolgend eine Analyse zur Themengewichtung, die das Würzburger Lehrgangswerk WLW in Bamberg durchgeführt hat.

Relevanz der einzelnen Prüfungsgebiete – eine Analyse zur Themengewichtung

Im Rahmen der Vorbereitung auf die mündliche StB-Prüfung stellt sich Ihnen stets die Frage, wie hoch die Wahrscheinlichkeit ist, dass einzelne Prüfungsgebiete auch tatsächlich abgeprüft werden. Um diese Wahrscheinlichkeit zu quantifizieren, wurden zahlreiche Prüfungsprotokolle zur mündlichen StB-Prüfung 2021 ausgewertet. Die Ergebnisse werden im Folgenden erläutert. Ziel ist es, Ihnen die Bedeutung einer intensiven Vorbereitung auch auf ggf. „ungeliebte“ Fächer vor Augen zu führen.

Beachten Sie zudem unsere Fragen-Antworten-Reihe zu den „nicht-steuerlichen“ Themen zzgl. Online-Trainings, den SteuerStud WissensChecks. Wir starten in dieser Ausgabe mit 100 wichtigen Fragen und Antworten zum Bürgerlichen Recht (Grädler, SteuerStud 11/2021 S. 754, NWB PAAAH-87511). Darüber hinaus beginnen wir auch mit unseren simulierten Prüfungsgesprächen, diesmal zu den Themen Lohnsteuer, Sozialversicherungsrecht und Umsatzsteuer (Bulla, , NWB ZAAAH-87512). Wichtige allgemeine Infos und Tipps lesen Sie im Leitfaden zur mündlichen StB-Prüfung 2022 (Vossel/Horst, , NWB IAAAH-87509). Alle SteuerStud-Lerninhalte auf einen Blick fasst unser PrüfungsCoach mündliche StB-Prüfung 2022 unter NWB AAAAH-61764 für Sie zusammen.

I. Problemstellung

Gemäß § 26 Abs. 3 DVStB besteht die mündliche StB-Prüfung aus einem Kurzvortrag des Bewerbers über einen Gegenstand der in § 37 Abs. 3 Satz 1 StBerG genannten Prüfungsgebiete und aus sechs Prüfungsabschnitten.1 In den Prüfungsabschnitten sind an den Bewerber Fragen aus den Prüfungsgebieten zu stellen, die sich wie folgt zusammensetzen:

-

Steuerliches Verfahrensrecht sowie Steuerstraf- und Steuerordnungswidrigkeitenrecht,

-

Steuern vom Einkommen und Ertrag,

-

Bewertungsrecht, Erbschaftsteuer und Grundsteuer,

-

Verbrauch- und Verkehrsteuern, Grundzüge des Zollrechts,

-

Handelsrecht sowie Grundzüge des Bürgerlichen Rechts, des Gesellschaftsrechts, des Insolvenzrechts und des Rechts der Europäischen Union,

-

Betriebswirtschaft und Rechnungswesen,

-

Volkswirtschaft,

-

Berufsrecht.

Gemäß § 37 Abs. 3 Satz 2 StBerG ist es dabei nicht erforderlich, dass sämtliche Gebiete Gegenstand der Prüfung sind. Die auf jeden Bewerber entfallende Prüfungszeit soll nach § 26 Abs. 7 DVStB neunzig Minuten nicht überschreiten; es steht den sechs Prüfern also ausreichend Zeit zur Verfügung, zahlreiche Prüfungsgebiete abzufragen.

Zwar ist den meisten Kandidaten bekannt, dass die Themenbereiche der schriftlichen StB-Prüfung regelmäßig auch im mündlichen Teil relevant sind. Erfahrungsgemäß wird aber immer wieder die Frage gestellt, ob es aus Gründen der Zeitknappheit und fehlenden Urlaubs sinnvoll sein kann, insbesondere die nicht-steuerspezifischen Themenbereiche „Berufsrecht“, „BWL“, „VWL“, „Zivilrecht“, „Handels- und Gesellschaftsrecht“, „Europarecht“, „Insolvenzordnung“ sowie „Zollrecht“ weniger intensiv zu behandeln.

Um insoweit das Risiko zu quantifizieren, wurden in der vorliegenden Analyse die zur Verfügung stehenden Protokolle des Steuerberaterausbildungswerks „Würzburger Lehrgangswerk – WLW“ zu den mündlichen StB-Prüfungen des Jahres 2021 ausgewertet. Ziel des vorliegenden Beitrags ist es dabei ausdrücklich, Ihnen mithilfe der empirischen Zahlen zu verdeutlichen, dass eine detaillierte Beherrschung auch der nicht-steuerspezifischen Fächer für das erfolgreiche Bestehen notwendig ist. Darüber hinaus soll Gegenstand der Untersuchung auch sein, herauszufinden, wie oft aktuelle Rechtsänderungen Gegenstand der Fragerunden sind.

II. Durchführung der empirischen Untersuchung

Ausgewertet wurden Protokolle der mündlichen StB-Prüfung 2021 im dreistelligen Bereich von den Kursorten Berlin, Düsseldorf, Frankfurt a. M., Hamburg, Hannover, Kiel, Leipzig, München, Münster, Nürnberg, Saarbrücken, Schwerin und Stuttgart. Bei den ausgewerteten Prüfungsprotokollen handelt es sich um Gedächtnisprotokolle der Teilnehmer. In die Auswertung einbezogen wurde die gesamte mündliche Prüfung, also inkl. der Themen der Kurzvorträge2. Doppelzählungen derselben Prüfung von verschiedenen Teilnehmern konnten ausgeschlossen werden, da in den Protokollen das Datum sowie der Name des Prüfungsvorsitzenden genannt wurden. Die Berücksichtigung eines Prüfungsfachs erfolgte, wenn mind. eine Frage zu diesem Problembereich gestellt wurde.

III. Ergebnisse der empirischen Untersuchung

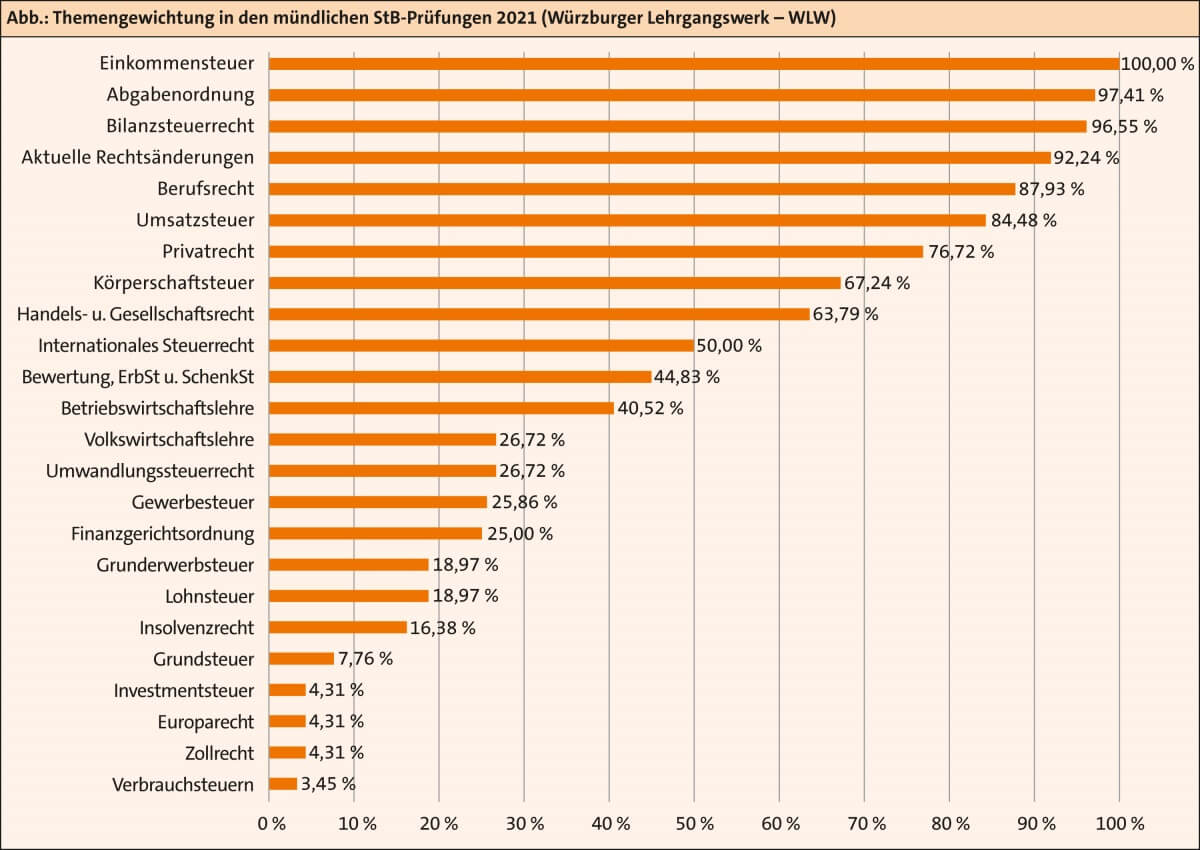

Die Ergebnisse der Auswertung der Prüfungsprotokolle werden in der folgenden Abb. dargestellt, wobei eine Sortierung der einzelnen Themenbereiche nach der Häufigkeit der Fragestellung erfolgt:

Zunächst wird deutlich, dass den Teilnehmern in allen ausgewerteten mündlichen Prüfungen eine Vielzahl unterschiedlicher Rechtsgebiete abverlangt wurde – somit keinesfalls eine Konzentration auf nur wenige Themenbereiche erfolgte. Häufig wurde dabei innerhalb einer einzigen Fragerunde nicht nur ein Themenbereich abgeprüft, sondern die fachliche Prüfung im Folgenden immer weiter auf andere Themenbereiche ausgeweitet.

Ausschnitt aus einer Prüfungsrunde zum Thema „Steuerliche Behandlung von Gewinnausschüttungen von Kapitalgesellschaften“.

1. Prüfungsfrage: Wie werden Gewinnausschüttungen auf Ebene einer ausschüttenden GmbH behandelt? → Themenbereich Körperschaftsteuer

2. Prüfungsfrage: Wie werden Gewinnausschüttungen auf Ebene der empfangenden natürlichen Person behandelt? → Themenbereich Einkommensteuer

3. Prüfungsfrage: Wie lauten die Buchungssätze auf Ebene der GmbH und auf Ebene des empfangenden Gesellschafters, der die Beteiligung im Betriebsvermögen hält? → Themenbereich Bilanzsteuerrecht

4. Prüfungsfrage: Was würde sich an der Lösung ändern, wenn die ausschüttende Kapitalgesellschaft in Österreich ansässig wäre? → Themenbereich internationales SteuerrechtS. 743

Des Weiteren zeigt sich eine eindeutige Ungleichverteilung in der Häufigkeit der abgeprüften Themenbereiche; d. h. es lassen sich besonders wichtige und weniger wichtige Fächer unterscheiden.

Wie dies zu erwarten war, gibt es Themenbereiche, die in sämtlichen bzw. nahezu sämtlichen Prüfungen abgefragt wurden. Dies sind die Fächer Einkommensteuer (100 %), Abgabenordnung (97,41 %) und Bilanzsteuerrecht (96,55 %). Auch die aktuellen Rechtsänderungen gehören mit einer Häufigkeit von 92,24 % in diesen Bereich.

Die aktuellen Teilnehmer der StB-Prüfung 2021/2022 müssen (!) sich daher intensiv insbesondere mit den gesetzgeberischen Maßnahmen zur Bekämpfung der Corona-Pamdemie3, dem Gesetz zur Umsetzung der Anti-Steuervermeidungsrichtline (ATAD-Umsetzungsgesetz – ATADUmsG) v. , dem Gesetz zur Modernisierung des Körperschaftsteuerrechts v. und dem Gesetz zur Abwehr von Steuervermeidung und unfairem Steuerwettbewerb und zur Änderung weiterer Gesetze v. auseinandersetzen.

Zu den sehr wichtigen Fächern zählen darüber hinaus das Berufsrecht (87,93 %), die Umsatzsteuer (84,48 %), das Privatrecht (76,72 %), die Körperschaftsteuer (67,24 %) sowie das Handels- und Gesellschaftsrecht (63,79 %). Somit ist es zwingend notwendig, sich auch mit den nicht-steuerspezifischen Rechtsthemen Berufsrecht, Privatrecht sowie Handels- und Gesellschaftsrecht intensiv zu beschäftigen.

Darüber hinaus bestehen zahlreiche Themenbereiche, die so häufig abgeprüft werden, dass sie als „wichtig“ bezeichnet werden müssen. Hierzu zählen das internationale Steuerrecht (50,00 %), das Bewertungsrecht, die Erbschaft- und Schenkungsteuer (44,83 %) sowie die Betriebswirtschaftslehre (40,52 %).

Neben den vorgenannten Themenbereichen, die ein intensives Studium zwingend bedingen, werden weitere Fächer abgeprüft, denen aber in Bezug auf die Häufigkeit eine etwas untergeordnete Rolle zukommt. Hierbei handelt es sich um die Fächer Volkswirtschaftslehre (26,72 %), Umwandlungssteuerrecht (26,72 %), Gewerbesteuer (25,86 %), Finanzgerichtsordnung (25,00 %), Grunderwerbsteuer (18,97 %), Lohnsteuer (18,97 %) sowie Insolvenzrecht (16,38 %). Insbesondere der Anteil des Umwandlungssteuerrechts von lediglich 26,72 % überrascht, da die Beherrschung von Rechtsformwechseln und Umstrukturierungen eine Kernkompetenz eines Steuerberaters darstellt. Zu beachten ist weiterhin, dass diesen Fächern im Ergebnis zwar insgesamt nicht die Bedeutung der anderen o. g. Themenbereiche zukommt. Dennoch ist rein statistisch gesehen mind. einer dieser Themen in jeder Prüfung Gegenstand einer Fragerunde. Daher ist für diese Fächer ebenfalls eine umfassende Vorbereitung anzuraten.

Von tatsächlich eher nachrangiger Bedeutung sind die Themenbereiche Grundsteuer (7,76 %), Investmentsteuerrecht (4,31 %), Europarecht (4,31 %), Zollrecht (4,31 %) sowie Verbrauchsteuern (3,45 %). In diesen Fächern sollte aber zumindest ein grobes Wissen vorhanden sein.

Einschränkend ist schließlich festzuhalten, dass es sich bei den Prüfungsprotokollen um solche aus der Erinnerung der Teilnehmer handelt. Daher ist es möglich, dass einige Themenbereiche doch häufiger abgeprüft wurden, und somit ein Grund mehr für die Steuerberateranwärter, sich auf sämtliche möglichen Prüfungsbereiche vorzubereiten, ggf. aber auf manche Themenbereiche besonders intensiv.

IV. Fazit

Die vorliegende Auswertung hat gezeigt, dass für die Bewältigung der letzten Hürde zum Berufsexamen ein umfangreiches Wissen in zahlreichen unterschiedlichen Prüfungsfächern notwendig ist. So werden nicht nur in jeder mündlichen Prüfung eine Vielzahl unterschiedlicher Themenbereiche behandelt, sondern regelmäßig auch Fächer abgeprüft, die gerade nicht Gegenstand der schriftlichen StB-Prüfung sind. Die mündliche StB-Prüfung ist daher keinesfalls eine Wiederholung des schriftlichen Teils lediglich in mündlicher Form. Sie erfordert vielmehr eine intensive Auseinandersetzung mit einer Vielzahl auch neuer, komplexer Themenbereiche. Ziel des Beitrags war es daher, Steuerberaterkandidaten die Wichtigkeit der intensiven Vorbereitung auch auf ggf. „ungeliebte“ Fächer deutlich vor Augen zu führen. Wir wünschen Ihnen viel Erfolg!

Autoren

Fundstelle(n):

SteuerStud 11/2021 Seite 741

NWB FAAAH-87510

1Zum Ablauf der Prüfung und zur Bedeutung des Kurzvortrags vgl. ausführlich Vossel/Horst, NWB IAAAH-87509.

2Zu den Kurzvortragsthemen s. Vossel/Horst, NWB IAAAH-87509.

3Vgl. hierzu auch das simulierte Prüfungsgespräch von Bulla, NWB ZAAAH-87512.

4Gesetz zur Umsetzung der Anti-Steuervermeidungsrichtline (ATAD-Umsetzungsgesetz – ATADUmsG) v. , BGBl 2021 I S. 2035; ausführlich hierzu die Fallstudie zzgl. Schaubild des Monats von Nürnberg in der nächsten SteuerStud-Ausgabe, SteuerStud 12/2021; zur Einführung in das Thema vgl. in der vorliegenden Ausgabe die Übungsklausur von Kudert, , NWB TAAAH-87514.

5Gesetz zur Modernisierung des Körperschaftsteuerrechts v. , BGBl 2021 I S. 2050; zum neuen § 1a KStG vgl. ausführlich die Fallstudie von Suck, NWB XAAAH-81114; ein BMF-Schreiben ist in Vorbereitung (vgl. hierzu auf S. 712 in dieser Ausgabe).

6Gesetz zur Abwehr von Steuervermeidung und unfairem Steuerwettbewerb und zur Änderung weiterer Gesetze v. , BGBl 2021 I S. 2056; weiterführende Infos zu diesem Thema s. Brähler in SteuerStud 12/2021.