Die Folgen von Bilanzskandalen aus Sicht der Abschlussprüfung

Warum Bilanzskandale zum Vertrauensverlust eines gesamten Berufsstands führen können

Der Fall „Wirecard“ hat den Berufsstand der Wirtschaftsprüfer in den Fokus der Öffentlichkeit rücken lassen. Es entbrannte in den Medien eine Debatte über ein mögliches Versagen von Regierung, BaFin und nicht zuletzt – den Wirtschaftsprüfern. Nicht nur die ordnungsgemäße Aufgabenerfüllung einzelner Prüfer oder Prüfungsgesellschaften wurde als unsicher bezeichnet, sondern vereinzelt auch die Vertrauenswürdigkeit des gesamten Berufsstands infrage gestellt. Um den Gründen dieser Attribution nachzugehen, verspricht vor allem die Rolle der Medien interessante Erkenntnisse.

Lentfer/Weber, Erwartungslücke, infoCenter, NWB UAAAE-13064

-

Die Nachfrage von Abschlussprüfungen geht mit der Zuschreibung von Vertrauen einher.

-

Bilanzskandale können eine akute Erwartungslücke hervorrufen. Ein Skandal tritt beim kumulativen Vorliegen der Konstituenten Normenverstoß, Veröffentlichung und öffentliche Empörung auf.

-

Die mediale Berichterstattung kann in diesem Zusammenhang unmittelbaren Einfluss auf die Attribution der Verantwortlichkeit des Abschlussprüfers haben.

I. Bedeutung und Aktualität des Themas

Der Fall „Wirecard“ hat den Berufsstand der Wirtschaftsprüfer in den Fokus der Öffentlichkeit rücken lassen. Er gilt als einer der größten Bilanzskandale der deutschen Wirtschaftsgeschichte. Das einstige DAX-Unternehmen „Wirecard“ hatte im Sommer 2020 eingeräumt, dass 1,9 Mrd. €, die auf Treuhandkonten liegen sollten, nicht mehr aufzufinden seien. Im Anschluss entbrannte in den Medien eine Debatte über das mögliche Versagen von Regierung, BaFin und nicht zuletzt– den Wirtschaftsprüfern. Vorrangig richtete sich die Kritik dabei gegen die mit der Jahresabschlussprüfung beauftragten Wirtschaftsprüfer von EY, obgleich auch KPMG durch eine Sonderprüfung in den Fall verwickelt war und sich zeitweise ebenso mit öffentlichen Vorwürfen auseinandersetzen musste. Im Dezember 2020 titelte das Handelsblatt dann online „Enttäuschung des Jahres – Der Skandal um Wirecard bringt die gesamte Branche der Wirtschaftsprüfer in Misskredit“ [1]. Es wurde nicht mehr die ordnungsgemäße Aufgabenerfüllung einzelner Prüfer oder Prüfungsgesellschaften als unsicher deklariert, sondern die Vertrauenswürdigkeit des gesamten Berufsstands bzw. der gesamten Branche angezweifelt.

Fraglich ist, warum individuelle Einzelfälle – wie sie Bilanzskandale mitunter darstellen – dazu führen können, dass sich ein gesamter Berufsstand plötzlich mit einem Vertrauensverlust der Öffentlichkeit konfrontiert sieht. Dazu ist es zunächst erforderlich zu klären, welche Bedeutung Vertrauen im Rahmen der Jahresabschlussprüfung hat. Dabei stellt die Wahrnehmbarkeit der Jahresabschlussprüfung eine besondere Herausforderung dar. Anschließend müssen zunächst die Konstituenten eines Bilanzskandals erörtert werden, um dann der Frage nachgehen zu können, warum die Attribution der Verantwortlichkeit im Rahmen von Bilanzskandalen auftritt und sich mit zunehmender Debatte auf einen gesamten Berufsstand ausweiten kann.

II. Wahrnehmung der Jahresabschlussprüfung durch die Öffentlichkeit

1. Bedeutung von Vertrauen im Kontext der Jahresabschlussprüfung

In der Prüfungstheorie wird die Nachfrage von Abschlussprüfungen u. a. mit Hilfe der Prinzipal-Agenten-Theorie [2] begründet. Die Anwendung dieser Theorie auf das dualistische System der Unternehmensverfassung in Deutschland dient zur Beschreibung auftretender Informationsasymmetrien zwischen den Aktionären (Prinzipal) und dem Vorstand (Agent). [3] Die Aktionäre beauftragen den Vorstand mit der Unternehmensführung und belegen ihn mit der Pflicht zur Berichterstattung.S. 86

Die Prinzipal-Agenten-Theorie geht von der Annahme aus, dass alle ökonomischen Akteure sich opportunistisch verhalten und ihren persönlichen Nutzen maximieren. Dies führt dazu, dass der Vorstand einem Fehlanreiz ausgesetzt ist, bestehende Informationsasymmetrien zu seinen Gunsten und zulasten der Aktionäre auszunutzen. Konkret könnte er die Berichterstattung dazu einsetzen, eine höchstmögliche Entlohnung bei möglichst niedrigem Arbeitsleid zu erreichen, während die Aktionäre einen hohen Unternehmenswert anstreben, um maximale Ausschüttungen zu realisieren.

Da den Aktionären weder die notwendigen fachlichen Ressourcen noch die notwendigen zeitlichen Ressourcen zur Verfügung stehen, die Arbeit des Vorstands selbst zu kontrollieren und zu überwachen, implementieren sie einen Aufsichtsrat (Supervisor), der den Aktionären gegenüber zur Rechenschaft verpflichtet wird. Doch auch in diesem, als doppelstufig bezeichneten Prinzipal-Agenten-Modell bestehen agenturtheoretische Probleme in Form von versteckten Absichten, Eigenschaften und Handlungen. Konkret besteht bspw. die Gefahr einer Koalitionsbildung von Vorstand und Aufsichtsrat wiederum zulasten der Aktionäre. [4]

Die hieraus resultierende Forderung nach einer weiteren Überwachungsinstanz begründet theoretisch die Nachfrage von Abschlussprüfungen. Beabsichtigte als auch unbeabsichtigte Fehler in der Rechnungslegung sind durch den Abschlussprüfer im Rahmen der Prinzipal-Agenten-Theorie mit gewisser Wahrscheinlichkeit aufzudecken. [5] Infolgedessen muss sich ein Abschlussprüfer auch mit der Möglichkeit des Auftretens von Bilanzdelikten auseinandersetzen. [6] Gleichwohl ist der Nutzen der Abschlussprüfung aus Sicht der Adressaten ungewiss, weil auch der Abschlussprüfer als Agent zu qualifizieren ist, der agenturtheoretischen Fehlanreizen unterliegen kann. Konkret könnte der Abschlussprüfer versuchen, sein Nutzen minderndes Arbeitsleid zu verringern, was eine nicht ordnungsgemäße Prüfung zur Folge hätte. [7]

Die Abschlussprüfung stellt aus Sicht der Informationsökonomik ein Kontraktgut dar, weil sie auf einem Leistungsversprechen basiert. [8] Kontraktgüter werden, auf die Arbeiten von Nelson und Darby/Karni zurückgehend, in Such-, Erfahrungs- und Vertrauensgüter unterschieden. [9] Wenn sich die Qualität eines Gutes mittels objektiver Kriterien beurteilen lässt, ohne Erfahrungen sammeln zu müssen, wird von einem Suchgut gesprochen. Müssen erst konkrete Erfahrungen gesammelt werden, um eine Qualitätsbeurteilung abgeben zu können, handelt es sich um ein Erfahrungsgut. Die Qualität von Vertrauensgütern hingegen lässt sich aus Sicht des Konsumenten weder ex ante noch ex post (vollständig) beurteilen. Abschlussprüfungen sind als Vertrauensgüter einzuordnen, weil eine Beurteilung der Abschlussprüfungsleistung regelmäßig auch nach der Prüfungsdurchführung nicht möglich ist. [10] Ursächlich hierfür sind vor allem die charakteristischen Merkmale einer Dienstleistung: Prüfungsbericht und Bestätigungsvermerk sind lediglich Träger der Leistung, wobei die eigentliche Leistung in der Kompetenz des Prüfers zu suchen ist. [11] Infolgedessen müssen die Aktionäre dem Abschlussprüfer vertrauen. [12]

Vertrauen kann sowohl einem Individuum als auch einem Kollektiv zugeschrieben werden. [13] Gegenüber einem Individuum besteht Vertrauen in der positiven Erwartungshaltung, dass sich ein Individuum nicht opportunistisch verhalten wird. [14] Ein Systemvertrauen hingegen basiert auf der Erwartungshaltung eines richtig funktionierenden Systems. [15] Vertrauen kann also sowohl dem einzelnen Wirtschaftsprüfer bzw. der beauftragten Wirtschaftsprüfungsgesellschaft, als auch dem System der Abschlussprüfung, welches in Deutschland u. a. auch die WPK, das IDW und die APAS einschließt, entgegengebracht werden. Für die Zuschreibung von Vertrauen ist die Wahrnehmung der Eigenschaften der Jahresabschlussprüfung entscheidungsrelevant. [16]

2. Wahrnehmung der Jahresabschlussprüfung

2.1. Wahrnehmbarkeit der Prüfungsleistung

Die Verbindung zwischen Abschlussprüfer und Adressat der Prüfung entscheidet über das Ausmaß der vorherrschenden Informationsasymmetrien und damit auch darüber, inwieweit Abschlussprüfungsleistungen beurteilt werden können. [17] Mitglieder des Aufsichtsrats können die Arbeit des Abschlussprüfers daher regelmäßig besser beurteilen als die Aktionäre. Zur Beurteilung bedarf es jedoch der Heranziehung von Indikatoren als objektive Informationssignale, die bereits vor Inanspruchnahme der Dienstleistung beobachtbar sind. [18] In Bezug auf die Abschlussprüfung wird über eine Vielzahl solcher Qualitätsindikatoren diskutiert. Sowohl die Größe der Prüfungsgesellschaft [19], die Höhe der Prüfungshonorare [20], die Unabhängigkeit des Prüfers [21], die Dauer der Mandantenbeziehung [22] als auch relevante Haftungsregeln [23] sind Bestandteil der Debatte. [24] Um Informationen hierüber zu generieren, stehen Interessierten verschiedene Informationsquellen zur Verfügung.S. 87

2.2. Informationsquellen über die Prüfer- bzw. Prüfungsleistung

Einer Studie des EMNID-Instituts aus dem Jahr 2000 zufolge, die von KPMG in Auftrag gegeben wurde, nutzen 75 % der Befragten Medien, um sich über den Berufsstand der Abschlussprüfer zu informieren. 7 % der Befragten gaben an, einen persönlichen Kontakt zu einem Berufsangehörigen zu haben und nur 2 % hatten einen beruflichen Kontakt. [25] Es bestehen wenig Zweifel, dass sich diese Verteilung in den vergangenen Jahren grundlegend geändert hätte. Gleichwohl hat sich die Art der Mediennutzung von analogen Quellen, wie papierhaften Zeitungen und Zeitschriften, hin zu digitalen Quellen, wie online-Nachrichtenangeboten, verschoben. [26] Die Berichterstattung der Massenmedien kann als primäre Informationsquelle der (breiten) Öffentlichkeit angesehen werden. Der Öffentlichkeitsbegriff ist in diesem Zusammenhang von besonderer Bedeutung. Denn Medien wird die Funktion zugeschrieben, dass sie „Öffentlichkeit“ erst entstehen lassen, wenn sie der breiten Masse Themen zugänglich machen. [27] Seitens der Abschlussprüfung kann daher auch der Bestätigungsvermerk als öffentlich deklariert werden, weil er jedem Interessierten frei zugänglich ist. Der Prüfungsbericht hingegen ist vorrangig an die Organe des geprüften Unternehmens gerichtet. [28]

Gemäß § 321a HGB haben Aktionäre unter bestimmten Umständen das Recht, die Prüfungsberichte einzusehen, wenn das Insolvenzverfahren eröffnet oder der Antrag auf Eröffnung des Insolvenzverfahren mangels Masse abgewiesen wird.

Die Informationsinteressen des Rezipienten medialer Berichterstattung und des Rezipienten eines Bestätigungsvermerks werden dabei regelmäßig auseinanderfallen. Wenn eine Person im Rahmen einer spontanen Wahrnehmung einer Artikelüberschrift Informationen über die Abschlussprüfung empfängt, wird damit ein anderes Informationsinteresse bedient als beim zielgerichteten Lesen eines Bestätigungsvermerks. Die dahinterstehende Problematik aus Sicht der Abschlussprüfung wird durch das Konzept der Erwartungslücke verdeutlicht.

3. Erwartungslücke

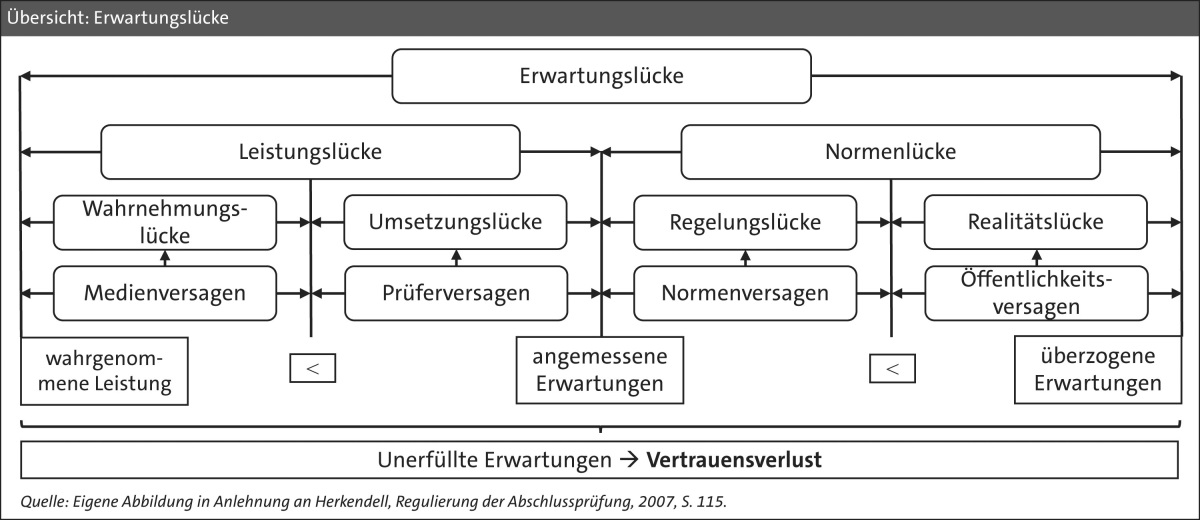

Die Erwartungslücke beschreibt ein Spannungsfeld zwischen gesetzlichem Auftrag der Jahresabschlussprüfung und öffentlicher Erwartungshaltung. [29] Eine einheitliche Definition und Verwendung des Begriffs „Erwartungslücke“ besteht indes nicht. Einigkeit herrscht darüber, dass sie ein Auseinanderklaffen zwischen Erwartung und Wahrnehmung der Öffentlichkeit abbildet. [30] Das Auftreten der Erwartungslücke kann als Ergebnis eines zweistufigen, kognitiven Prozesses verstanden werden. Im ersten Schritt werden Erwartungen und Wahrnehmung regelmäßig unbewusst miteinander verglichen. Kommt es zu einem kritischen Ereignis, wird im zweiten Schritt eine Beurteilung durchgeführt. [31] Aus Sicht der Abschlussprüfung sind kritische Ereignisse vorrangig solche, die eine unzureichende Aufgabenerfüllung vermuten lassen. Dabei muss es sich nicht einmal um nationale Ereignisse handeln, wie bspw. der „Enron“-Skandal zeigte. Eine Erwartungslücke tritt auf, wenn die wahrgenommene Leistung schlechter als die erwartete Leistung bewertet wird. [32]

Es handelt sich im Übrigen um kein spezielles Phänomen der Abschlussprüfung. Das Modell lässt sich auch auf andere Dienstleistungen adaptieren. Strukturmodelle versuchen die Komponenten und Ursachen der Erwartungslücke zu determinieren. [33] Die Erwartungslücke kann demnach in die Bereiche der Wahrnehmungs-, Umsetzungs-, Regelungs- und Realitätslücke unterteilt werden. [34] Als Ursachen werden, in gleicher Reihenfolge, ein Medienversagen, Prüferversagen, Normenversagen und ein Öffentlichkeitsversagen diskutiert. Warum vor allem ein Medienversagen als Ursache bei Auftreten von Bilanzskandalen anzunehmen sein könnte, wird durch die Betrachtung des Bilanzskandals als eigenständigem Phänomen deutlich.

III. Attribution von Verantwortlichkeiten im Rahmen von Bilanzskandalen

1. Konstituenten des Bilanzskandals

Ein „Skandal“ zeichnet sich durch drei Konstituenten aus, die kumulativ erfüllt sein müssen: das Vorliegen eines Normenverstoßes, eine Veröffentlichung desselbigen und die öffentliche Empörung über den Normenverstoß. [35] Ein Normenverstoß bezeichnet die Überschreitung gesellschaftlicher Richtlinien. [36] Häufig tritt er in den Lebensbereichen Sexualität, Geld und Politik auf. [37] Er muss aber nicht tatsächlich vorliegen, vielmehr reicht der bloße Verdacht eines Normenverstoßes aus. Wichtig ist, dass dieser Normenverstoß sich öffentlich verbreitet. [38] Öffentlichkeit kann sowohl bspw. die Verbreitung innerhalb einer Belegschaft bezeichnen (lokaler Skandal), als auch – und das entspricht eher dem allgemeinen Verständnis von Öffentlichkeit – die Verbreitung durch die Massenmedien (medialisierter Skandal bzw. Medienskandal). [39] Um aber tatsächlich von einem Skandal sprechen zu können, ist es von zentraler Bedeutung, dass die Öffentlichkeit auch ihre Empörung über den Normenverstoß zeigt. [40] Medien können Skandale eigenständig produzieren, indem sie bspw. mittels besonders reißerischer Überschriften für Aufmerksamkeit sorgen. Theoretisch lässt sich dies ebenfalls mit Hilfe des Prinzipal-Agenten-Modells belegen, wonach ein Medienunternehmen (Agent) Fehlanreizen unterliegt, die zulasten der Rezipienten der Nachrichten (Prinzipal) ausgenutzt werden können. [41]

Einem Bilanzskandal geht der gesicherte oder ungesicherte Verdacht über einen vorsätzlich begangenen Verstoß gegen gesetzliche Vorschriften einschließlich der Grundsätze ordnungsmäßiger Buchführung und sonstiger durch das Gesetz zugelassener Rechnungslegungsstandards voraus. Die Skandalisierung richtet sich zunächst gegen den Vorstand, dem eine primäre Verantwortung zugeschrieben wird.

Die Verantwortung der gesetzlichen Vertreter und des Aufsichtsrates für den Jahresabschluss und den Lagebericht wird im Bestätigungsvermerk besonders hervorgehoben. Hierzu heißt es u. a.: „Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Jahresabschlusses, der den deutschen, für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt.“ [42]

Ein Skandal ist jedoch als dynamischer Prozess zu verstehen, der mehreren Skandalphasen unterliegt. Basierend auf dem ökonomischen Produktlebenszyklusmodell lassen sich eine Latenzphase, Aufschwungphase, Etablierungsphase und Abschwungphase identifizieren. [43] Während der Etablierungsphase des Skandals kommt es zu einer Art öffentlichen Verhandlung, in der das Geschehene reflektiert und Gründe für das Auftreten des Normenverstoßes gesucht werden. [44] Spätestens zu diesem Zeitpunkt wird auch über die Verantwortlichkeit des Abschlussprüfers debattiert. Hieraus kann sich ein ganz eigenständiger Skandal, quasi ein „Abschlussprüferskandal“, entwickeln. [45] Entscheidend dafür ist u. a. zu verstehen, wieso die Öffentlichkeit eine Verantwortlichkeit attribuiert.

2. Attribution von Verantwortlichkeiten

Die Attributionstheorie beruht auf der Annahme, dass Menschen dazu geneigt sind, ihre Umwelt zu verstehen, um zukünftige Ereignisse vorherzusagen. [46] Sie suchen deshalb nach den Ursachen für kritische Ereignisse. Die Attribution einer Verantwortlichkeit basiert auf einer hohen Ausprägung von Konsensus, Distinktheit und Konsistenz einer Information. [47]

Wenn ein Unternehmen mehrere Jahre Bilanzen gefälscht hat, ohne dass der Jahresabschlussprüfer dies aufdeckte, wird das zu Kritik seitens mehrerer Adressaten führen (Konsensus hoch). Wird angenommen, dass dieser Fehler anderen Prüfern regelmäßig nicht passiert (Distinktheit niedrig) und der zu beurteilende Prüfer bereits häufiger aufgefallen ist (Konsistenz hoch), wird der Prüfer bzw. die beauftragte Wirtschaftsprüfungsgesellschaft als verantwortlich betrachtet. Wird das kritische Ereignis zudem nicht als Einzelfall angesehen (Distinktheit hoch), wird die Verantwortlichkeit auf den gesamten Berufsstand attribuiert.

Da die Informationen über den Abschlussprüfer vorrangig aus der medialen Berichterstattung stammen, steuern diese in gewisser Weise auch die Attribution der Verantwortlichkeit und somit auch, ob in die Abschlussprüfung bzw. den Berufsstand (weiterhin) Vertrauen gesetzt wird. Solange Bilanzskandale als individueller Einzelfall verstanden werden, beschränkt sich die Attribution der Verantwortung auf die beauftragte Wirtschaftsprüfungsgesellschaft. Die andauernde SkandalisierungS. 89 führt jedoch dazu, dass in der Berichterstattung auch Parallelen zu vergleichbaren Fällen der Vergangenheit gezogen werden, so dass sich infolge die Attribution immer weiter auf den gesamten Berufsstand verlagert. Verstärkt wird dieser Effekt dadurch, dass im Skandalverlauf bspw. auch die Aufgabenerfüllung der APAS hinterfragt wird, was Zweifel an einem richtig funktionierenden System Jahresabschlussprüfung aufkommen lässt.

IV. Fazit

Die Nachfrage von Abschlussprüfungen geht mit der Zuschreibung von Vertrauen einher, für welche die Wahrnehmung der Jahresabschlussprüfung entscheidungsrelevant ist. Qualitätsindikatoren werden durch die Öffentlichkeit mittels Informationen aus der medialen Berichterstattung überprüft. Die aus der Rezeption der medialen Berichterstattung auftretenden Diskrepanzen zwischen Wahrnehmung und Erwartungshaltung der Öffentlichkeit sind Teil der Diskussion über die Erwartungslücke im Rahmen der Abschlussprüfung. Ein Bilanzskandal kann als kritisches Ereignis dazu führen, dass einzelnen Prüfern, Prüfungsgesellschaften oder sogar dem gesamten Berufsstand das Vertrauen der Öffentlichkeit entzogen wird. Ursächlich hierfür hält die Attributionstheorie verschiedene Ausprägungen von Konsensus, Distinktheit und Konsistenz der Informationen. Medien können diese Ausprägungen beeinflussen, weil sie aufgrund agenturtheoretischer Gegebenheiten Verhaltensspielräume besitzen, die sie zulasten der Rezipienten ausnutzen können.

Autorin

Kristina Stutte

Fundstelle(n):

WP Praxis 3/2023 Seite 85

NWB BAAAJ-33752

1Vgl. Tüngler, Handelsblatt Online v. , abrufbar unter https://go.nwb.de/mv05q.

2Zur allgemeinen Bedeutung der Prinzipal-Agenten-Theorie für die Betriebswirtschaftslehre vgl. Jost (Hrsg.), Die Prinzipal-Agenten-Theorie in der Betriebswirtschaftslehre, 2001.

3Vgl. – hierzu und im Folgenden – Velte/Weber, BFuP 2/2011 S. 223 f. NWB CAAAD-81201.

4Vgl. grundlegend Tirole, JLEO 1986 S. 198.

5Vgl. Ewert, ZfbF 1993 S. 731.

6Vgl. Finking, Die Aufdeckung von Fraud als Aufgabe der handelsrechtlichen Jahresabschlussprüfung, 2011, S. 41 f.

7Vgl. Herzig/Watrin, ZfbF 1995 S. 786.

8Vgl. Doll, Wahrnehmung und Signalisierung von Prüfungsqualität, 2000, S. 14.

9Vgl. Nelson, J Polit Econ 1970 S. 312, der zunächst zwischen Such- und Erfahrungsgütern unterschied. Darby/Karni, JLEO 1973 S. 68 f., führten dann als dritte Kategorie die Vertrauensgüter ein.

10Vgl. Richter in Döring/Kußmaul/Heinz (Hrsg.), Spezialisierung und Internationalisierung – Entwicklungstendenzen der deutschen Betriebswirtschaftslehre, 2014, S. 223 f.

11Vgl. Müller, Vertrauen durch Transparenz, 2019, S. 51.

12Vgl. Richter in Döring/Kußmaul/Heinz (Hrsg.), Spezialisierung und Internationalisierung – Entwicklungstendenzen der deutschen Betriebswirtschaftslehre, 2014, S. 223. Schmalenbach, WPg 1948 S. 3, stellte diesbezüglich einen Vergleich des Berufsstands des Wirtschaftsprüfers mit Ärzten an, indem er den Bestätigungsvermerk des Abschlussprüfers mit einem ausgestellten Attest verglich.

13Vgl. Luhmann, Vertrauen, 4. Aufl. 2000, S. 50.

14Vgl. Müller, Vertrauen durch Transparenz, 2019, S. 44.

15Vgl. Giddens, Konsequenzen der Moderne, 1996, S. 49.

16Vgl. Mayer/Davis/Schoorman, AMR 1995 S. 716. Vgl. zur aktuellen Implikation des Wirtschaftsprüfers als Vertrauensdienstleister auch Naumann/Sack, BFuP 2018 S. 353 NWB VAAAG-91377.

17Vgl. Kitschler, Abschlussprüfung, Interessenkonflikt und Reputation, 2005, S. 61.

18Vgl. Steenkamp, J Bus Res 1990 S. 312.

19Vgl. bspw. Geiger/Rama, AccHor 2006 S. 13 f.

20Vgl. bspw. Kinney/Libby, Account. Rev. 2002 S. 113.

21Vgl. bspw. Shockley, Account. Rev. 1981 S. 798 f.

22Vgl. bspw. Myers et al., Account. Rev. 2003 S. 796.

23Vgl. bspw. Scherl, Am. Univ. Law Rev. 1994 S. 288 f.

24Eine Übersicht über diese und weitere Indikatoren mit dem Verweis auf weitere Literaturquellen findet sich bei Graschitz, Prüfungsqualität und Risikopräferenzen, 2015, S. 50 f.

25Vgl. EMNID-Institut Bielefeld, Wirtschaftsprüfer in der öffentlichen Meinung, 2000, S. 6.

26Eine Umfrage des Reuters Institute for the Study of Journalism belegt die starke Bedeutung von Nachrichten aus (1) Online-Nachrichten, vor (2) Fernsehberichten, (3) Sozialen Medien und (4) Printmedien in Deutschland.

27Selbst große Demonstrationen repräsentieren häufig nur einen Bruchteil der Gesellschaft. Vgl. Beck, Kommunikationswissenschaften, 6. Aufl. 2020, S. 109.

28Vgl. Plendl in IDW (Hrsg.), WP Handbuch, 17. Aufl. 2021, Buchst. M Rz. 5.

29Vgl. weiterführend Knief, BFuP 1976 S. 114.

30Vgl. bspw. Hunger, Die deutschen Wirtschaftsprüfer, 1981, S. 154; Bausback, Die Erwartungslücke unter dem speziellen Aspekt der Unternehmensfortführung in Deutschland und der Schweiz, 1997, S. 27; Störk, Die Erwartungslücke und Ansätze zu ihrer Reduktion, 1999, S. 75.

31Vgl. Bahr, Vertrauen in Wirtschaftsprüfer, 2003, S. 212.

32Vgl. weiterführend Parasuraman/Berry/Zeithaml, J. Retail 1991 S. 42 f.

33Vgl. Herkendell, Regulierung der Abschlussprüfung, S. 114 ff.

34Lentfer/Weber, infoCenter NWB UAAAE-13064 unterteilen die Erwartungslücke in eine Accounting-, Performance- und Reporting Gap.

35Vgl. Pundt, Medien und Diskurs, 2008, S. 212.

36Vgl. Raithel/Dollinger/Hörmann, Einführung Pädagogik, 2009, S. 25.

37Vgl. Neckel, Leviathan 1986 S. 581.

38Vgl. Kepplinger, Die Demontage der Politik in der Informationsgesellschaft, 1998, S. 39, 77.

39Vgl. Burkhardt, Skandal, medialisierter Skandal, Medienskandal, 2011, S. 133.

40Vgl. Kamps, Politisches Kommunikationsmanagement, 2007, S. 260.

41Vgl. Schanze (Hrsg.), Medientheorien – Medienpraxis, 1994, S. 80.

42Vgl. IDW PS 400 n. F., Anlage: Beispiele für Bestätigungsvermerke.

43Vgl. Bulkow/Petersen (Hrsg.), Skandalforschung, 2011, S. 12.

44Vgl. Haller, Dissens als kommunikatives Instrument, 2013, S. 141.

45Wittsiepe weist im Fall „Wirecard“ darauf hin, dass hier „geradezu eine Erwartungslücke produziert“ würde, WP Praxis 3/2021 S. 96 NWB XAAAH-71793.

46Vgl. Schütze, Kundenzufriedenheit, 1992, S. 139.

47Konsensus beschreibt, inwieweit andere Personen, die sich in derselben Situation befinden, gleichartig reagieren würden. Distinktheit beschreibt, inwieweit sich das Handeln des Akteurs als Folge einer spezifischen Situation zeigt. Konsistenz beschreibt, ob das Verhalten des Akteurs in der Vergangenheit bereits öfter aufgetreten ist; vgl. hierzu grundlegend Kelley, Psychologist 1973 S. 126 f.