Fixkosten senken mithilfe der BWA-Analyse

I. Warum Fixkosten und die Kapazität genau beobachtet und bewertet werden müssen

Fixkosten fallen an, um den Betrieb am Laufen zu halten; sie sind also im Grunde Kosten der Infrastruktur oder Kapazität. Beispielsweise müssen Mieten für Gebäude, Gehälter für Angestellte oder Versicherungen bezahlt werden, auch wenn man nichts produziert und verkauft. Das Fatale an Fixkosten ist, dass sie sich kurzfristig nicht oder nur unwesentlich reduzieren lassen. Sinkt die Auslastung bzw. Produktionsmenge, hat das nicht nur negative Folgen für den Gewinn, sondern kann auch schnell zu ernsthaften Liquiditätsproblemen führen.

Vereinfachtes Beispiel

Ein Unternehmen produziert und verkauft pro Jahr 100.000 Artikel zu 15 €/Stück. Variable Kosten fallen pro Einheit i. H. von 4 € an. Die Fixkosten belaufen sich auf 1 Mio. €. Die fixen Stückkosten betragen demnach 10 €, der Gewinn beläuft sich auf 100.000 €.

Ein großer Kunde, der bisher 10.000 Stück abgenommen hat, muss Insolvenz anmelden. Die ausfallende Menge kann nicht kurzfristig ersetzt werden. Damit entsteht ein Verlust von 10.000 € (90.000 Stück x 15 € - 4 € variable Kosten/Stück - 1 Mio. € Fixkosten). Dieser Verlust muss durch vorhandene Liquidität oder Kredite gedeckt werden.

Für jedes Unternehmen ist es daher wichtig, vor allem die Entwicklung der Fixkosten regelmäßig zu beobachten und diese möglichst niedrig zu halten oder zu senken.

II. BWA als Ausgangspunkt der Analyse verwenden

Die BWA (betriebswirtschaftliche Auswertung) steht jedem Unternehmen zur Verfügung, da sie quasi als „Abfallprodukt“ der Buchhaltung anfällt. Daher bietet sie sich auch gut zur Kostenanalyse an. Der Vorteil ist, dass die Kosten in der BWA zu lediglich elf Positionen verdichtet werden und damit ein einfacher und schneller Einstieg in die Analyse möglich ist.

Download-Tipp

In der NWB Datenbank stehen Ihnen zahlreiche Arbeitshilfen zur BWA zur Verfügung, u. a.:

- BWA-Musteranschreiben für Mandanten,

- Mandanten-Merkblatt: BWA lesen und verstehen,

- BWA-Rechner für KMU sowie

- zwei Checklisten.

Eine Übersicht über alle BWA-Arbeitshilfen finden Sie unter NWB XAAAH-12364.

III. Kostenarten in fixe und variable Teile auflösen?

Viele Kostenarten enthalten fixe und variable Teile, z. B. Energie-, Reparatur- oder Kommunikationskosten (Arbeitsentgelte bzw. Grundgebühren und feste Gebühren). Hier stellt sich u. a. die Frage, ob es sich lohnt, diese und ggf. weitere Kostenarten entsprechend aufzulösen.

Die Frage lässt sich nicht pauschal beantworten, sondern muss unter individuellen Aspekten von jedem Betrieb entschieden werden. In kleinen Unternehmen hat diese „Kostenauflösung“ eher weniger Vorteile. Denn meistens handelt es sich hier um kleine Positionen, die zwar beeinflussbar sind, deren Ergebnisauswirkungen aber überschaubar bleiben. Wer die Kosten dennoch auflösen möchte, kann dies z. B. mithilfe des Berechnungsprogramms „Fixkosten reduzieren“ im Arbeitsblatt „Auflösung“ vornehmen.

IV. Fixkostenanalyse mithilfe des Tools „Fixkosten reduzieren“

Download-Tipp

Für die Fixkostenanalyse steht Ihnen das Berechnungsprogramm „Fixkosten reduzieren“ unter NWB IAAAH-52899 in der NWB Datenbank zur Verfügung. Neben Berechnungen bietet es grafische Auswertungen zur Veranschaulichung.

Insbesondere für Mandanten sind grafische Auswertungen oft „überzeugender“ als die reinen Berechnungen.

Das Berechnungsprogramm „Fixkosten reduzieren“ können Sie in der NWB Datenbank abrufen unter NWB IAAAH-52899.

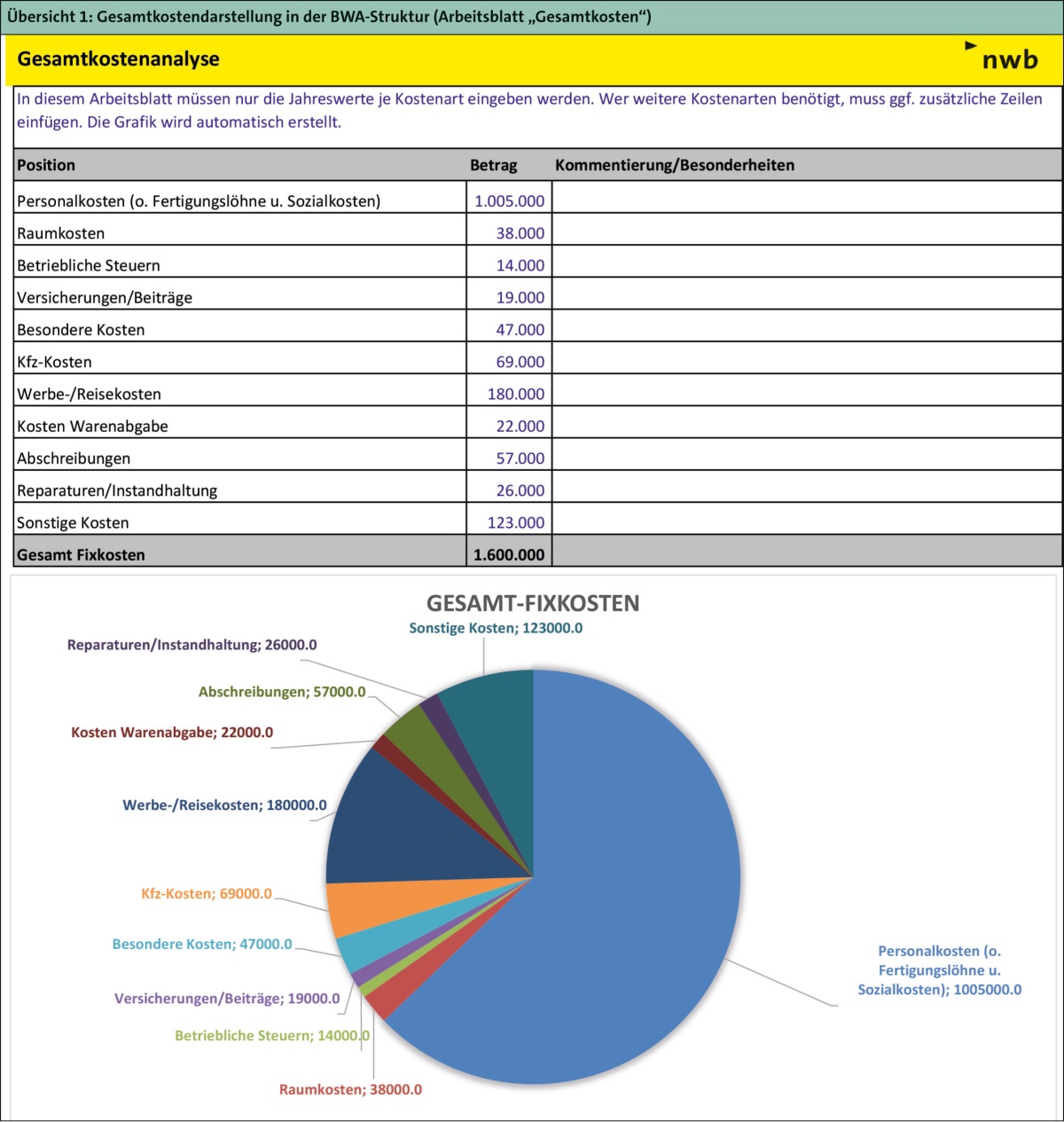

1. Arbeitsblatt „Gesamtkosten“: Kostenstruktur veranschaulichen

Die Mehrzahl der Unternehmer weiß zwar um die grundlegende Problematik von Fixkosten, führt sich aber die möglichen Konsequenzen nicht vor Augen.

Der erste Schritt in der Analyse sollte deshalb darin bestehen, sich über die Kostenstruktur Klarheit zu verschaffen, d. h. über die Auswirkungen von Fixkosten und Produktionsmengen oder Kapazitäten. Dies kann z. B. mit dem Arbeitsblatt „Gesamtkosten“ geschehen. Hier können Sie die Jahreswerte aller Fixkosten in der besprochenen BWA-Struktur eingeben. Die Werte werden zusätzlich grafisch dargestellt, so dass sofort ersichtlich ist, welche Kostenarten welchen Anteil an den Gesamtkosten haben.

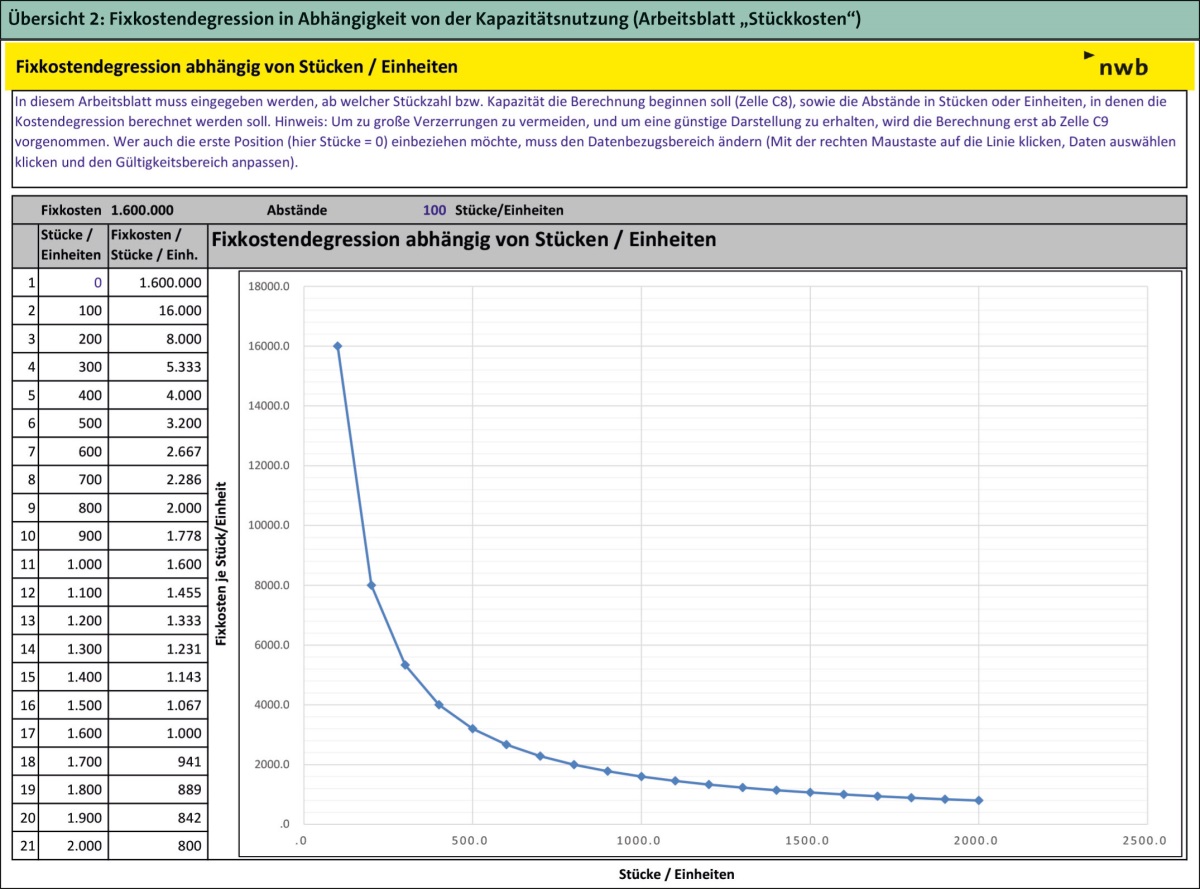

2. Arbeitsblatt „Stückkosten“: Folgen einer Verschiebung der Auslastung simulieren

Das Arbeitsblatt „Gesamtkosten“ zeigt aber noch nicht die Folgen einer Verschiebung der Auslastung oder der Produktions- bzw. Verkaufsmengen. Grundsätzlich gilt, dass sich die Kosten je Stück bzw. Einheit (z. B. Fertigungszeiten, Dienstleistungsstunden) umso mehr verringern, je höher die Ausbringungsmenge bzw. je höher die Kapazität ausgelastet ist. Die Auswirkungen von Kosten und Mengen werden im Arbeitsblatt „Stückkosten“ dargestellt.

Die Gesamtkosten werden aus dem vorherigen Arbeitsblatt übernommen und durch die Kapazität dividiert. Die Abstände sollten so gewählt werden, dass „0“ die Ausgangsmenge ist und dass am Ende die Kapazitätsgrenze gezeigt wird. Es ist nur die Eingabe erforderlich, wie groß die Abstände zwischen den Mengen sein soll.

Das Ergebnis für das oben begonnene Beispiel zeigt Übersicht 2. Es ist eindrucksvoll zu erkennen, dass die Stückkosten schon bei relativ geringen Mengen deutlich sinken:

- Bei 100 Einheiten betragen die Stückkosten noch 16.000 €,

- bei 1.000 Einheiten sind es nur noch 1.600 €.

Anwendungshinweis

Um zu große Verzerrungen in der Grafik zu vermeiden und um eine günstige Dar-stellung zu erhalten, erfolgt die Berechnung ohne die erste Position (hier Stücke = 0). Wer diese Position einbeziehen möchte, muss den Datenbezugsbereich ändern.

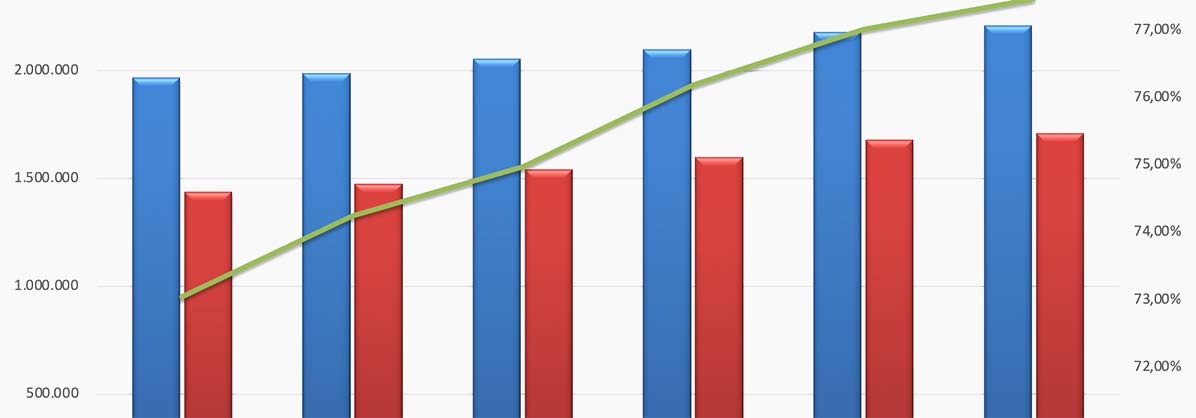

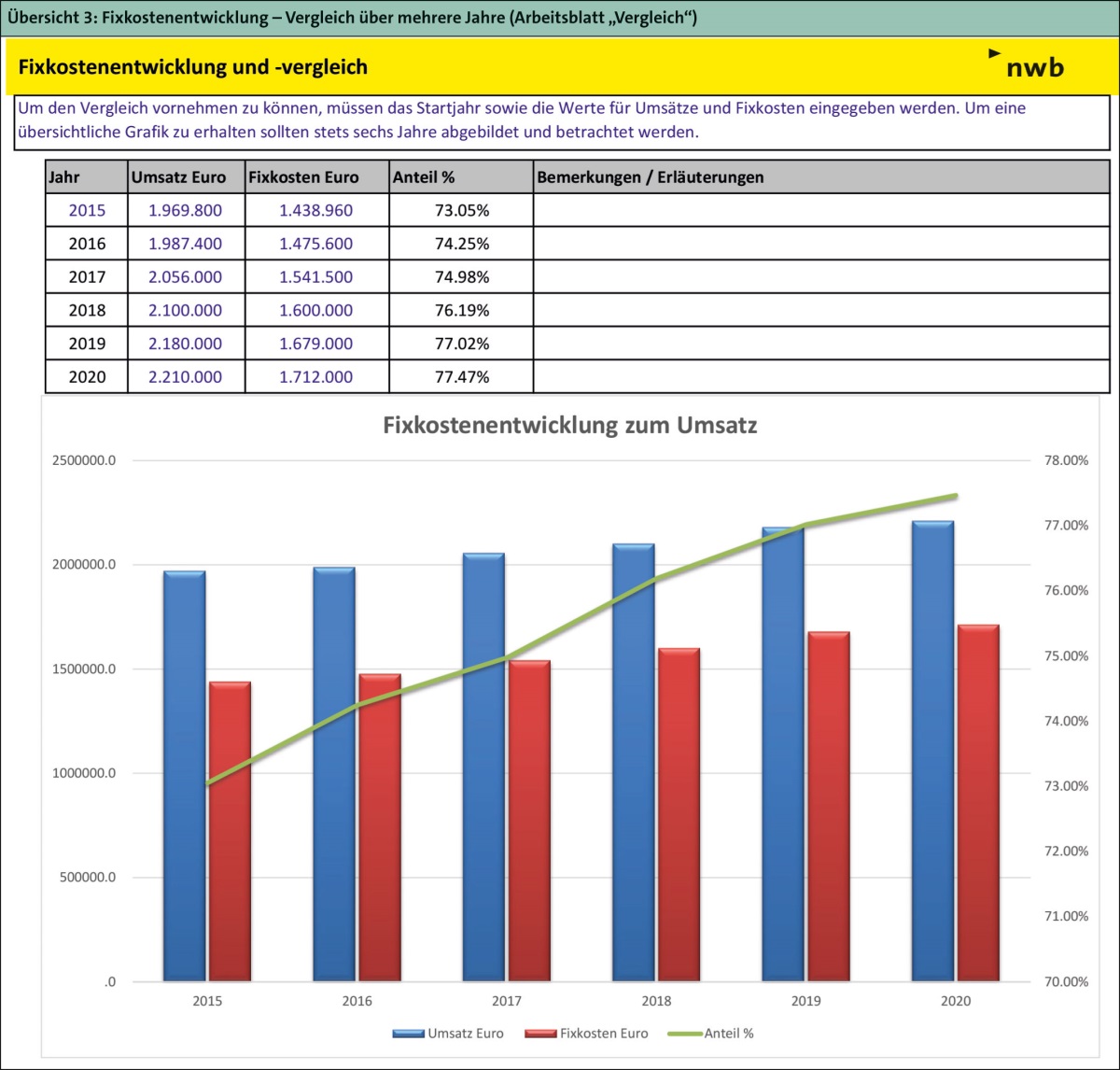

3. Arbeitsblatt „Vergleich“: Fixkostenentwicklung über mehrere Jahre vergleichen

Die Fixkostendarstellung an sich ist oft noch nicht sehr aussagekräftig:

- Befinden sich die Gesamt-Fixkosten in einem „normalen“ Bereich?

- Steigen oder fallen sie?

- Gibt es unmittelbaren oder mittelbaren Handlungsbedarf?

Diese und weitere Fragen lassen sich oft erst genau beantworten, wenn geprüft wird, wie sich die Fixkosten über mehrere Jahre und hier am besten in Relation zum Umsatz entwickelt haben.

Mithilfe des Arbeitsblattes „Vergleich“ lässt sich ein solcher Vergleich vornehmen. Es können für bis zu sechs Jahre Eingaben und Vergleiche durchgeführt werden. Dazu ist es lediglich notwendig, das erste Analysejahr der Vergangenheit und dann für alle Jahre die Umsatz- und Fixkostenwerte einzugeben (vgl. Übersicht 3).

Im Beispiel ist zu sehen, dass die Fixkosten nicht nur absolut, sondern auch relativ zum Umsatz steigen – ein klassisches Warnsignal, das auf Probleme beim Absatz (u. a. Mängel im Vertrieb, bei den Produkten oder bessere Wettbewerber) oder bei den Kosten (u. a. Personalkosten oder Werbung) hindeuten kann. Somit hat der Betrieb kurzfristigen Handlungsbedarf.

Anwendungshinweis

Um bei der Grafik keine größeren Verzerrungen zu erhalten, sollten immer für alle sechs Jahre Werte eingegeben werden. Werden beispielsweise nur Werte für vier oder fünf Jahre eingegeben, beginnt die Grafik im ersten Jahr im Nullpunkt, und die Aussagekraft ist stark eingeschränkt. Günstig ist es, wenn drei bis vier Jahre aus der Vergangenheit, das laufende und ein bis zwei Planjahre betrachtet werden. So kann man gut erkennen, wie eine Entwicklung verläuft und erhält direkt Hinweise auf möglichen Handlungsbedarf.

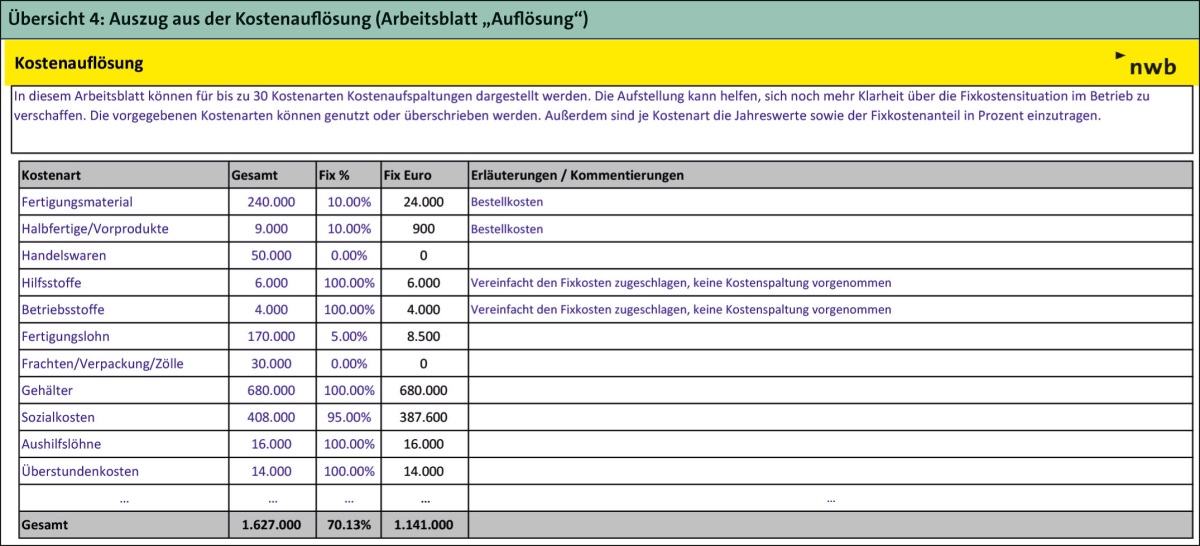

4. Arbeitsblatt „Auflösung“: Kostenauflösung vornehmen

Für den Fall, dass man sich zusätzlich einen Überblick darüber verschaffen möchte, inwieweit die Kostenarten im Unternehmen fix bzw. variabel sind, kann das Arbeitsblatt „Auflösung“ genutzt werden. Das ist zwar gerade in kleinen Unternehmen kein „Muss“, aber die zusätzliche Analyse kann helfen, einen besseren Überblick über die Kostenstruktur im Betrieb zu erhalten (vgl. Übersicht 4).

In der Praxis gibt es verschiedene Möglichkeiten, den Fixkostenanteil an einer Kostenart zu bestimmen. Aus Praktikabilitätsaspekten heraus sollten entweder Schätzungen oder einfache Berechnungen vorgenommen werden. Zwei Beispiele zeigen eine mögliche Vorgehensweise:

Beispiel 1 (Stromkosten)

Die Stromkosten für ein Jahr belaufen sich auf 12.000 €. An fixen Grundgebühren fallen 2.400 € an. Damit beträgt der Fixkostenanteil 20 %. Dieser Wert kann auch für künftige Abrechnungs- bzw. Analyseperioden angenommen werden, wenn sich die Bedingungen nicht deutlich ändern.

Beispiel 2 (Instandhaltungskosten)

Diese Kosten betragen im Mittel von drei Jahren 18.000 €. An Bereitschaftskosten, die der Anbieter unabhängig von den tatsächlich erbrachten Leistungen in Rechnung stellt, fallen 1.800 € an, was einem Fixkostenanteil von 10 % entspricht.

Analog lässt sich auch für viele andere Kostenarten verfahren. Auch bei eigentlich variablen Kostenarten fallen meistens Fixkosten an, z. B. beim Fertigungsmaterial für Bestellungen. Daher kann es sich auch hier lohnen, über Kosteneinsparungen nachzudenken.

Praxishinweis

Wer eine Kostenauflösung vornehmen möchte, sollte das bevorzugt für große Positionen machen. Kleinere Beträge, z. B. bis zu 3 % an den Gesamtkosten, sollten vereinfachend den Fixkosten zugerechnet werden. Ansonsten ist der Arbeitsaufwand im Vergleich zum Nutzen tendenziell zu hoch.

V. Grundlegende Maßnahmen prüfen und umsetzen

Wenn Sie im Unternehmen nach der Analyse der Fixkosten Handlungsbedarf erkennen und Maßnahmen umsetzen möchten, haben Sie u. a. die in der Checkliste genannten Möglichkeiten.

Checkliste: Maßnahmen nach der Fixkostenanalyse

- Umsatzerhöhung

- Nutzung zusätzlicher Vertriebskanäle (etwa online, Handelsmittler)

- Einstellung eines neuen Vertriebsmitarbeiters (kurzfristig Kostenerhöhung, mittelfristig Umsatzausweitung über Kosten hinaus)

- Ansprache neuer Kunden

- Ausweitung der Verkaufsaktivitäten in neue Regionen oder Branchen

- Ablaufverbesserungen

- allgemein Umsetzung der Digitalisierung von Abläufen

- Nutzung/Einführung von ERP-/Warenwirtschaftssystemen

- Reduzierung der Kapitalbindung, etwa durch Working-Capital-Management oder Verkauf nicht mehr benötigten Anlagevermögens

- Reduzierung der Finanzierungs- und Risikokosten (etwa Schwund, Verderb, Überalterung)

- Entwicklung eines Regelwerks für den Einkauf, um die Effizienz zu erhöhen und die Kosten zu senken.

- Produktentwicklung

- Modifikation bestehender Produkte

- Entwicklung neuer und leistungsfähigerer Artikel (führt kurzfristig zu höheren Kosten, sollte sich aber mittelfristig in höheren Umsätzen und besseren Relationen bemerkbar machen)

- Kostensenkung mit Fokus auf die großen Kostenblöcke

- Personal: u. a. Zeitarbeit, 450-Euro-Kräfte, Flexibilisierung von Arbeitszeiten, Einsatz eigener Beschäftigter auch an Stellen, wo es außerhalb der „ureigenen“ Tätigkeit Engpässe gibt (ggf. müssen für übergreifende Aufgaben Arbeitsverträge geändert werden)

- Werbung: z. B. Änderung der Werbekanäle, Agenturwechsel

- IT: z. B. Cloud-Dienstleistungen

- Kurzfristige Fremdvergabe

- bei vorübergehenden oder saisonalen Auftragsspitzen (statt eigenes Personal einzustellen)

- Auslagerung von Arbeiten

- bei dauerhaft besserer Auftragslage weniger produktive Artikel (Produkte/Leistungen mit geringen Deckungsbeiträgen oder einer ungünstigen Altersstruktur) an externe Hersteller vergeben

- intern Personal und andere Ressourcen einsetzen, um lukrativere Produkte zu fertigen

- Investitionsplanung

- Verschiebung von Investitionen

- Überprüfung der geplanten Investitionen auf mögliche (günstigere) Alternativen

- Überprüfung, ob sich Anlagegüter gemeinsam mit anderen Unternehmen nutzen lassen

- investieren, um z. B. Maschinen mit hohen Ausschussanteilen oder veraltete Fahrzeuge zu ersetzen

- Vertragsgestaltung

- auf kurze Laufzeiten achten

- keine Verträge mit automatischer Verlängerung abschließen bzw. diese ändern

- evtl. Ausstiegsoptionen bei bestimmten Veränderungen im Betrieb vereinbaren (Umsatzrückgänge um X % oder Verringerung bestimmter Risiken wie Währungen)

- Kooperationen mit anderen Unternehmen oder Institutionen

- Einkauf (bessere Preise, Reduzierung Arbeitsaufwand)

- Entwicklung (z. B. mit Universitäten, Start-Ups)

- Werbung (analog Einkauf, wenn mehrere Firmen z. B. gemeinsam eine Agentur beauftragen oder Werbezeiten buchen)

- Prävention und Wirtschaftlichkeitsrechnungen

- Abrundung von Entscheidungen durch genauere Wirtschaftlichkeits-, Sensitivitäts- und Risikobewertungen

Anwendungshinweis

Zur Maßnahmenumsetzung gehört auch, dass regelmäßig kontrolliert wird, ob man erfolgreich war. Mit dem ebenfalls im Tool enthaltenen Arbeitsblatt „Maßnahmen“ können Sie die Maßnahmenplanung und -umsetzung realisieren.

Download-Tipp

Zahlreiche Kostensenkungsmaßnahmen enthalten die neun „Checklisten zur Kostensenkung im Betrieb“, NWB UAAAF-51303.

Fazit

Da Fixkosten auch anfallen, wenn man nichts produzieren oder verkaufen kann, sind sie für Unternehmen besonders tückisch. Sie belasten damit Gewinn und Liquidität, was bei ausbleibendem Umsatz bei längerer Dauer im Extremfall sogar in die Insolvenz führen kann.

Doch Unternehmen haben mehr Möglichkeiten, die Fixkosten zu beeinflussen, als häufig gedacht. Um gezielt Maßnahmen umzusetzen, sollte in einem ersten Schritt eine genaue Fixkostenanalyse vorgenommen werden. Dies kann z. B. auf Basis der BWA geschehen, die jedes Unternehmen automatisch erhält. Um schnell zu Ergebnissen zu kommen, können Sie dazu das Berechnungsprogramm „Fixkosten reduzieren“, NWB IAAAH-52899, einsetzen.

Unternehmen, die sich einmal pro Jahr intensiv mit dem Thema befassen, können ihre Kosten dauerhaft oft um mehr als 10 % reduzieren.

Autor

Dipl.-Betriebsw. Jörgen Erichsen

Dipl.-Betriebsw. Jörgen Erichsen

ist Unternehmensberater. Er verfügt über langjährige Erfahrungen in leitenden Funktionen von Produktions- und Dienstleistungsbetrieben und ist Fachmann für Planung, Steuerung und betriebswirtschaftliche Beratung. Internet: www.ub-je.de.