Wichtige Kennzahlen für KMU und deren Bedeutung

I. Einsatzgebiete und Möglichkeiten von Kennzahlen im Unternehmen

Kennzahlen ermöglichen es, komplizierte Sachverhalte, Strukturen und Prozesse

- deutlicher hervortreten zu lassen,

- deutlicher zu beschreiben,

- diese auf einen einzigen Wert zu verdichten und

- damit leichter auswertbar zu machen.

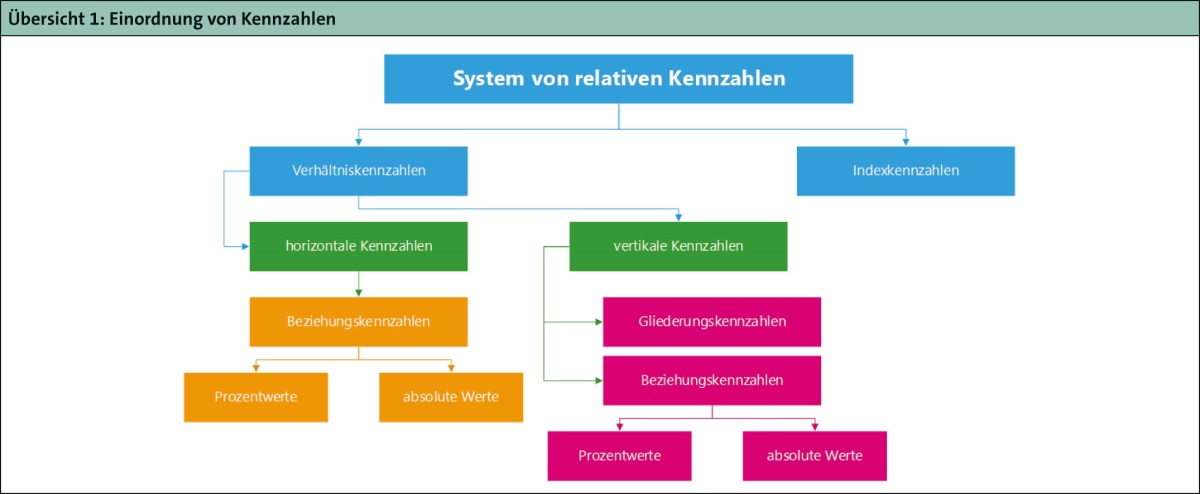

Kennzahlen fassen somit komplexe Sachverhalte zusammen und ermöglichen dadurch die Fokussierung auf das Wesentliche. Übersicht 1 zeigt, wie die verschiedenen Arten von Kennzahlen systematisch einzuordnen sind.

Es gibt jedoch auch Kennzahlen, die direkt aus verschiedenen Systemen entnommen werden können. Beispielsweise können Betreiber von Online-Shops die Anzahl von Wiederholungskäufern, also ihre Stammkunden, direkt aus dem Shop-System auswerten.

Um ein Unternehmen mittels Kennzahlen zu steuern, müssen die Kennzahlen Teil eines Kontrollsystems sein. Dabei wird zwischen einem reaktiven und einem interaktiven Kontrollsystem unterschieden:

- Das reaktive Kontrollsystem stellt die klassische Form dar, also die laufende Messung und Beurteilung des Geschäftserfolgs anhand der ausgewählten Kennzahlen.

- Im Gegensatz dazu ist das interaktive Kontrollsystem proaktiv orientiert. Hierbei soll mittels Kennzahlenauswertung vorausschauend ermittelt werden, welche Faktoren den Unternehmenserfolg beeinträchtigen können.

Beispiel interaktives Kontrollsystem

Eine ansteigende Reklamationsquote dient als Frühindikator. Diese führt – wenn die Ursache dieser Entwicklung nicht zeitnah abgestellt wird –, absehbar zu einem sinkenden Auftragseingang und damit zu sinkenden Umsätzen.

In den meisten Unternehmen werden bereits heute verschiedene Kennzahlen erstellt. Und zahlreiche Rechnungswesen-Systeme geben verschiedene, vorkonfigurierte Kennzahlen mit der betriebswirtschaftlichen Auswertung (BWA) bzw. im Rahmen spezieller Auswertungen mit aus.

In der Praxis ist aber oft zu beobachten, dass zu viele und/oder die falschen Kennzahlen ausgewertet werden. Darüber hinaus erfolgt die Auswahl der Kennzahlen oftmals unkoordiniert, so dass sich aus der Kennzahlensammlung kein korrektes Gesamtbild der wirtschaftlichen Entwicklung ablesen lässt. Zudem fehlt insbesondere bei kleineren und mittleren Unternehmen (KMU) häufig das Wissen, wie die Kennzahlen richtig interpretiert werden. Das kann wiederum zu fehlerhaften oder nicht zielgerichteten Maßnahmen führen. Dies alles gilt es zu vermeiden.

Die Ermittlung der für ein Unternehmen geeigneten Kennzahlen hängt ab von

- der Strategie des Unternehmens (z. B. Forschung und Entwicklung, Einführung von Neuprodukten),

- den für das Unternehmen relevanten Erfolgsfaktoren (z. B. Produkt- und Servicequalität, Lieferzuverlässigkeit) und

- den Unternehmensprozessen (z. B. Reklamationsquote, Auftragsabwicklungsgeschwindigkeit, Ausschussquoten).

Bei der Auswahl geeigneter Kennzahlen zur Überwachung und Steuerung der Zielerreichung hilft das ZAK-Prinzip, also das Verbinden von Ziel, Aktion und Kennzahl:

- Das Ziel benennt, was erreicht werden soll.

- Die Aktion beschreibt das darauf ausgerichtete Verhalten.

- Und die Kennzahl sagt aus, in welchem Maße das Unternehmen erfolgreich ist.

II. Informationsquellen zur Ermittlung von Kennzahlen

Zu Beginn der Einführung von Kennzahlen in einem Unternehmen müssen somit die Ziele des Unternehmens definiert werden. Dies kann z. B. durch Einführung einer Balanced Scorecard erfolgen. Mittels einer Balanced Scorecard lassen sich Aktionen von Menschen wirksam auf ein gemeinsames Ziel ausrichten.

Download-Tipp

Mit der umfangreichen „Erfassungsvorlage für eine Balanced Scorecard“, NWB PAAAE-71877, lassen sich Ziele, Strategien und Maßnahmen aus wichtigen betrieblichen Bereichen zentral planen und darstellen.

Im Rahmen der Zieldefinition muss auch festgelegt werden, welche Quellen für die Datenbeschaffung herangezogen werden können, die für die Ermittlung der Kennzahlen notwendig sind.

Übliche Datenquellen sind das interne und externe Rechnungswesen, aber auch Daten aus Datenbanken, Analysesystemen (BI-System), Vertriebssystemen (CRM), Produktions- und Lagersystemen etc.

III. Aufbau eines geeigneten Kennzahlenberichts

Um für das Unternehmen einen aussagekräftigen Kennzahlenbericht aufzubauen, müssen die einzelnen Bereiche unterschieden werden, für die Kennzahlen künftig ausgewertet werden sollen. Dabei geht es vor allem um die Fokussierung auf jene Informationen, die für die auf Basis der Kennzahlen zu treffenden Entscheidungen wesentlich sind.

Es muss darauf geachtet werden, dass die Kennzahlen so ausgewählt werden, dass die Empfänger der Auswertungen einen Informationsgehalt daraus ziehen können. Auch sind zu viele Kennzahlen zu vermeiden. Andernfalls besteht die Ge-fahr, dass die Empfänger den Zahlenfriedhöfen keine Beachtung schenken.

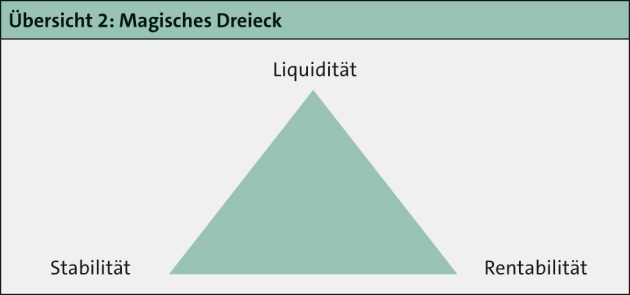

Bei der Auswahl von Finanzkennzahlen kommt es darauf an, durch eine geeignete Kombination ein realistisches Bild der Ertrags- und Finanzlage zu zeichnen. Dabei kann das sogenannte „magische Dreieck“ hilfreich sein:

Einfach handhabbare Kennzahlen in der Praxis sind z. B.:

- für Stabilität:

- Eigenkapitalquote

- Fremdkapitalquote

- Verschuldungsgrad

- Anlagendeckungsgrad

- für Rentabilität:

- Betriebsergebnis (EBIT)

- Eigenkapitalrendite

- Gesamtkapitalrentabilität

- für Liquidität:

- Verschuldungsgrad

- Cashflow

- Liquiditätsgrade (1., 2. und 3.).

Ab Abschnitt IV werden die oben genannten Kennzahlen sowie deren Aussagen und Bewertung detailliert erläutert.

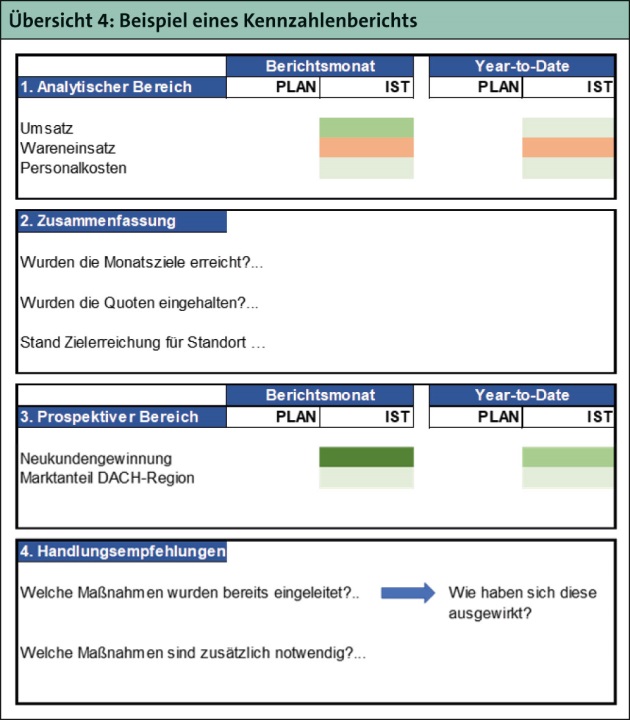

Im Kennzahlen-Bericht sollten die Kennzahlen nicht nur absolut, sondern auch in einer Zeitreihe grafisch dargestellt werden, um deren Entwicklung transparent zu machen. Damit enthält der Kennzahlen-Bericht einen analytischen Bereich, bei dem Ergebnisse untersucht und ausgewertet werden.

Praxis- und Download-Tipp

Erweitern Sie den analytischen Bereich in der Praxis um die Darstellung von Szenarien. Dann können Sie in einfacher und übersichtlicher Form Schwankungen bestimmter Indikatoren sowie deren Auswirkungen auf das Ergebnis mittels der gewählten Kennzahlen aufzeigen.

Für die Kennzahlen „Cashflow“ zeigt das Excel-Berechnungsprogramm „Sensitivitätsanalysen von Cashflows“, NWB AAAAF-90590, wie das in der Praxis umgesetzt werden kann.

In einem guten Kennzahlen-Bericht sollte auch ein prospektiver Bereich enthalten sein, in dem der Blick in die Zukunft (Chancen und Risiken) gerichtet wird. Aus diesem Bereich sollten sich Handlungsempfehlungen ableiten lassen. Hier geht es also darum, vorhandene Potenziale und Risiken aufzuzeigen. Dabei sollte es aber nicht bleiben.

Praxishinweis

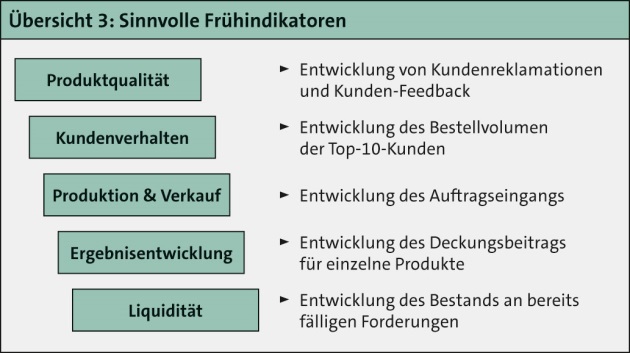

Um die vorhandenen Potenziale ausschöpfen und Risiken frühzeitig identifizieren zu können, sollten Sie die prospektiven Bereiche um zum Unternehmen passende Frühwarnindikatoren erweitern. Wobei der Begriff insofern missverständlich ist, als die Indikatoren sowohl auf Chancen als auch auf Risiken hinweisen. Deshalb nennen wir diese im Folgenden „Frühindikatoren“.

Übersicht 3 zeigt sinnvolle Frühindikatoren zu verschiedenen Bereichen:

Praxishinweis

Der Kennzahlenbericht sollte regelmäßig mit konkreten Handlungsempfehlungen zu den wesentlichen Bereichen enden. Die Analysen und Kennzahlenvergleiche sind zwar wichtig, allerdings bekommt der Kennzahlenbericht erst durch den Hinweis auf ein konkretes TUN die gewünschte Beachtung und Relevanz.

Ein übersichtlicher und aussagekräftiger Kennzahlenbericht muss im analytischen Bereich die Struktur der Planung abbilden, um eine 1:1-Beziehung herzustellen. Nur wenn die Soll-Ist-Entwicklung direkt mittels Kennzahlen dargestellt wird, hat der Kennzahlen-Bericht einen Mehrwert für den Empfänger. Zudem sollten die Kennzahlenberichte auf die jeweiligen Empfänger und deren Verantwortlichkeit ausgerichtet sein. Dadurch wird das unmittelbare Interesse an der Analyse bei den Berichtsempfängern geweckt.

Der prospektive Bereich wiederum sollte sich an den strategischen Zielen des Unternehmens ausrichten und die Zielerreichung eben dieser abbilden. Somit ist der Fokus in diesem Bereich eher mittelfristig ausgerichtet.

Praxishinweis

Aufgrund der empfohlenen Berichtsstrukturierung ist es m. E. sinnvoll, wenn der Berichtsersteller (Controller) sowohl in die strategische als auch in die operative Planung voll eingebunden wird. Dabei sollten dann zwischen Berichtsempfängern und Controller die Kennzahlen besprochen und deren Aussagen erläutert werden.

Darüber hinaus ist es empfehlenswert, den Kennzahlenbericht auf eine Seite zu begrenzen, um die Übersichtlichkeit und Aussagekraft zu wahren und die Berichtsempfänger nicht zu überfrachten.

Download-Tipp

Das Excel-Berechnungsprogramm und -Muster „Berichtswesen kompakt“, NWB PAAAE-77570, stellt auf nur einer einzigen Seite die wichtigsten Zahlen und Kennzahlen zur Leistungsfähigkeit des Unternehmens dar. Ideal geeignet für kleine Unternehmen, die nicht viel Aufwand in ein Berichtswesen stecken möchten bzw. können.

Übersicht 4 zeigt beispielhaft den Aufbau eines Kennzahlen-Berichts:

Im Folgenden werden nun sowohl die eingangs genannten als auch weitere wichtige und aussagekräftige Kennzahlen vorgestellt, die folgende Bereiche abdecken:

- Vermögenslage,

- Kapitalstruktur,

- Finanzlage und

- Ertragslage.

Aus den folgenden Bereichen können Sie jeweils für das betreffende Unternehmen passende Kennzahlen auswählen und in einen Kennzahlenbericht einbinden. Selbstredend handelt es sich um keine abschließende Übersicht.

Download-Tipp

Es ist sinnvoll, die ausgewählten Kennzahlen in einem Kennzahlen-Glossar darzustellen.

Ein Muster eines Kennzahlenglossars ist in der NWB Datenbank abrufbar unter NWB KAAAH-41641.

IV. Kennzahlen zur Beurteilung der Vermögenslage

Eine erfolgreiche Unternehmensfortführung ist abhängig von der vorliegenden Mittelverwendung. Kennzahlen zur Vermögenslage sind deshalb Pflichtbestandteile eines Kennzahlenberichts. Sie geben einerseits Auskunft über die Nutzungsdauer und Substanz der Vermögensgegenstände und andererseits über deren Zusammensetzung. Somit werden Kennzahlen in diesem Bereich zur Beurteilung der Vermögensstruktur und zur Vermögensentwicklung eines Unternehmens herangezogen.

Im Folgenden wird eine Auswahl an Kennzahlen vorgestellt, die Auskunft über die Struktur des vorhandenen Vermögens geben:

1. Anlagenintensität

Die Kennzahl zeigt die Flexibilität und Anpassungsfähigkeit eines Unternehmens, wobei es hier erhebliche Unterschiede in der Auswertung der Kennzahl gibt – je nach Branche des Unternehmens. Im Allgemeinen gilt, dass produzierende Unternehmen eher eine hohe und Händler bzw. Dienstleister eher eine niedrige Anlagenintensität aufweisen.

Eine hohe Anlagenintensität impliziert ein höheres Risiko, da das Unternehmen i. d. R. nicht so schnell auf Marktveränderungen reagieren kann (z. B. neue Ausrichtung, neue Produktionsschienen), wenn sehr viel Kapital im Anlagevermögen gebunden ist.

2. Arbeitsintensität bzw. Umlaufintensität

Die Kennzahl gibt Auskunft über den Anteil des kurzfristig gebundenen Vermögens am Gesamtvermögen.

Je höher die Arbeitsintensität ist, desto größer ist die Wirtschaftlichkeit des Unternehmens. Denn dann werden die vorhandenen Kapazitäten intensiv genutzt, da bei einer hohen Arbeitsintensität die Anlagenintensität geringer sein muss.

Praxishinweis

Um die Vermögensstruktur aussagekräftig analysieren zu können, reichen die beiden oben dargestellten Kennzahlen nicht aus. Vielmehr müssen die einzelnen Bereiche des Umlaufvermögens noch detaillierter untersucht werden. Hierzu werden nachfolgend einige passende Kennzahlen für die Vermögensstrukturanalyse dargestellt.

3. Vorratsintensität

Diese Kennzahl gibt Auskunft über den Anteil des Vorratsvermögens am Gesamtvermögen.

Diese Kennzahl spielt insbesondere bei vorrats- und lagerintensiven Branchen eine Rolle, wie z. B. Groß- und Außenhandel. In diesen Branchen gibt es regelmäßig eine mehr oder weniger große Kapitalbindung im Vorratsvermögen. Hierunter fallen i. d. R. Betriebe, die mehr als ein Viertel ihres Vermögens im Vorratsvermögen ausweisen.

Praxishinweis

Um die Kennzahl aussagekräftig interpretieren zu können, empfiehlt sich eine Auswertung über eine Zeitreihe. Die Zeitreihe erleichtert die Analyse, wie sich die Kennzahl im Laufe der Zeit verändert hat.

Eine hohe oder steigende Vorratsintensität kann sowohl auf die gezielte Ausnutzung günstiger Einkaufsbedingungen als auch auf Mängel in der Lagerorganisation hinweisen. Erhöht sich die Vorratsintensität, so wird zunehmend Kapital gebunden, was zur Verringerung der Liquidität führt und den Kapitalbedarf erhöht. Eine dauerhaft hohe Vorratsintensität kann ein Risiko implizieren, weil die Gefahr der Veralterung und des Schwunds zunimmt.

4. Forderungsintensität

Die Kennzahl Forderungsintensität berechnet sich wie folgt:

Die Forderungsintensität stellt das Verhältnis der Forderungen zum Gesamtvermögen einer Unternehmung dar. Die Analyse der Forderungsintensität hilft bei der Beurteilung der Vermögensverteilung eines Unternehmens. Bestehen hohe Forderungen gegenüber Dritten, ist diese Kennzahl hoch. Ist die Forderungsintensität hoch, kann auf ein schlechtes Forderungsmanagement geschlossen werden. Eine weitere Möglichkeit für eine zu hohe Forderungsintensität kann eine schlechte Verhandlung der Zahlungskonditionen sein. Je geringer die Forderungsintensität eines Unternehmens ist, desto besser.

5. Umschlagshäufigkeit des Gesamtvermögens

Die Kennzahl gibt Auskunft über die Relation zwischen Umsatz (= Absatzleistung) und durchschnittlichem Gesamtvermögen. Vereinfachend kann auch das Gesamtvermögen zum Anfang des Wirtschaftsjahres angesetzt werden. Sofern ein betriebsnotwendiges Vermögen ermittelbar ist, sollte dieses anstatt des Gesamtvermögens angesetzt werden.

Nachdem diese Kennzahl wenig Aussagekraft aufweist, sollte sie verfeinert werden. Dazu können folgende Kennzahlen herangezogen werden, die jeweils die Bindungsdauer (BD) betreffen:

Auf dieser Grundlage ergeben sich Aussagen über die Angemessenheit der jeweiligen Bestände: Durch auffallende Verlängerung der Bindungsdauern im zeitlichen Vergleich sind sich anbahnende Fehlentwicklungen zu erkennen. Weiteres Aussagegewicht bekommen diese Kennzahlen durch einen überbetrieblichen Vergleich (Benchmarking). In diesem werden betriebliche Schwachstellen in Vorratshaltung und Logistik durch eine weniger intensive Nutzung des Vermögens als in anderen Unternehmen deutlich.

Praxishinweis

Bei allen Kennzahlen kann es sinnvoll sein, die jeweilige Berechnungsgrundlage nicht direkt aus der Bilanz bzw. Gewinn- und Verlustrechnung zu übernehmen, sondern eine Adjustierung vorzunehmen. So können Sie u. a. durch eine Bereinigung der Berechnungsgrundlagen um außergewöhnliche oder einmalige Sondereffekte die Aussagekraft und Vergleichbarkeit der Kennzahlen erhöhen.

V. Kennzahlen zur Beurteilung der Kapitalstruktur

Im Gegensatz zur Beurteilung der Vermögenslage geht es bei der Beurteilung der Kapitalstruktur um die Analyse der Mittelherkunft. Dabei werden insbesondere die Bereiche Eigenkapital und Fremdkapital detailliert untersucht.

1. Eigenkapitalquote

Die Kennzahl Eigenkapitalquote gibt die Relation des Eigenkapitals zum Gesamtkapital wieder.

Grundsätzlich ist eine hohe Eigenkapitalquote wünschenswert. Eine gute Eigenkapitalquote wird bei 30 % angenommen, wobei dies auch wieder branchenabhängig ist.

Praxishinweis

Zwar wirkt sich eine hohe Eigenkapitalquote auch auf das Rating der Banken aus – jedoch nicht unbegrenzt. Zahlreiche Banken deckeln den positiven Effekt der Eigenkapitalquote bei 50 %. D. h. eine Eigenkapitalquote von 50 % wirkt sich beim Rating genauso gut aus wie eine Eigenkapitalquote von 70 %.

2. Fremdkapitalquote

Die Fremdkapitalquote gibt die Relation des Fremdkapitals zum Gesamtkapital wieder.

Abgeleitet aus der Bewertung der Eigenkapitalquote sollte die Fremdkapitalquote im Verhältnis möglichst gering sein. Eine gute Fremdkapitalquote wird im Allgemeinen angenommen, wenn diese unter 70 % liegt.

3. Dynamischer Verschuldungsgrad

Der dynamische Verschuldungsgrad drückt die theoretische Dauer der vollständigen Schuldentilgung in Jahren unter der Voraussetzung aus, dass ein gleichbleibender Cashflow in den Folgejahren in voller Höhe zur Rückzahlung genutzt wird.

Somit gibt der dynamische Verschuldungsgrad die Schuldentilgungsdauer wieder. Eine Bewertung hat vor dem Hintergrund der Unternehmensstruktur zu erfolgen. Im Allgemeinen kann eine gute Schuldentilgungsdauer unterstellt werden, wenn die Kennzahl einen Wert von maximal zwölf Jahren ausgibt.

VI. Kennzahlen zur Beurteilung der Finanzlage

Mit den nachfolgend dargestellten Kennzahlen ist die Analyse der Finanzlage eines Unternehmens möglich.

1. Anlagendeckungsgrad I

Der Anlagendeckungsgrad I gibt die Relation zwischen Eigenkapital und Anlagevermögen wieder.

Die Bestimmung der Kennzahl entspricht der Analyse über die Einhaltung der „Goldenen Bilanzregel“ im engeren Sinne. Demnach soll das Eigenkapital das langfristige Vermögen finanzieren.

Praxishinweis

In der Praxis sollte m. E. aber der nachfolgend aufgeführte und etwas weiter gefasste Anlagendeckungsgrad II verwendet werden.

2. Anlagendeckungsgrad II

Der Anlagendeckungsgrad II gibt darüber Auskunft, inwieweit das Anlagevermögen durch langfristiges Kapital (Eigenkapital + langfristiges Fremdkapital) gedeckt ist. Langfristiges Vermögen soll auch langfristig finanziert sein (goldene Bilanzregel im weiteren Sinne).

Die Kennzahl sollte dementsprechend über 100 % liegen (Ziel: 110 bis 150 %). Je weiter die Kennzahl über 100 % liegt, umso mehr ist neben dem Anlagevermögen auch das Umlaufvermögen durch langfristiges Kapital finanziert und damit eine höhere finanzielle Stabilität des Unternehmens gegeben. Allerdings hat auch dies wieder Grenzen – und zwar dann, wenn zu viel kurzfristiges Vermögen mit langfristigem Kapital finanziert wird.

3. Liquidität 1. Grades

Die Liquidität 1. Grades gibt Auskunft über die Barliquidität.

Die Kennzahl ist stark branchenabhängig und allein ohne Aussagekraft. Eine hohe Barliquidität könnte z. B. auf kurzfristige Investitionsvorhaben hinweisen.

4. Liquidität 2. Grades

Die Liquidität 2. Grades gibt Auskunft über die Einzugsliquidität, also das monetäre Vermögen, das dem Unternehmen kurzfristig zur Verfügung steht.

Der Wert sollte nahe bei, aber über 100 % liegen.

5. Liquidität 3. Grades

Mithilfe der Liquidität 3. Grades lässt sich eine Aussage über die Umlaufliquidität treffen.

Die Kennzahl sollte immer über 100 % liegen.

VII. Kennzahlen zur Beurteilung der Ertragslage

Es gibt eine Vielzahl an Kennzahlen, um die Ertragslage zu analysieren. Im Folgenden eine Auswahl der gängigsten. Darüber hinaus werden je nach Branche weitere Rentabilitätskennzahlen verwendet, wie z. B. der Return on Investment oder die Umsatzrentabilität. Oder es werden bestimmte Kostenfaktoren zum Umsatz analysiert, wie z. B. die Materialkosten- oder die Personalkostenquote.

1. Eigenkapitalrentabilität (Return on Equity)

Die Eigenkapitalrendite gibt die Höhe der Verzinsung des Eigenkapitals an. Sie ist eine herausragende Größe und deshalb unverzichtbarer Bestandteil eines Kennzahlenberichts.

Die Kennzahl sollte die Kapitalmarktrendite übersteigen.

2. Gesamtkapitalrentabilität

Die Gesamtkapitalrentabilität gibt die Unternehmensrentabilität wieder.

Die Kennzahl drückt die Fähigkeit des Unternehmens aus, Gewinne zu erzielen – und zwar unabhängig von der Finanzierungsstruktur. Die Gesamtkapitalrentabilität sollte somit zumindest über dem Marktzins für Fremdkapital liegen.

Download-Tipp

In der NWB Datenbank finden Sie zahlreiche Tools zur Berechnung und Analyse von Kennzahlen auf der Übersichtsseite unter NWB PAAAE-30764.

Fazit

Bei der Einführung oder Erweiterung eines aussagekräftigen Controlling-Systems dürfen Kennzahlen nicht fehlen. Denn mittels Kennzahlen, die zur Strategie und Struktur des Unternehmens passen, lassen sich die komplexen Sachverhalte i. d. R. kurz und übersichtlich darstellen. Orientiert sich der Aufbau eines Kennzahlenberichts im analytischen Bereich an der Planungsstruktur des Unternehmens, dann sind die Auswertungen für die Berichtsempfänger von größtem Nutzen. Des Weiteren sollte der Kennzahlenbericht übersichtlich und möglichst auf einer Berichtsseite dargestellt werden, um Berichtsempfänger nicht zu überfordern.

Autor

Dipl.-Finw. (FH) Christof Maurer

Dipl.-Finw. (FH) Christof Maurer

ist Geschäftsführer der ACCO Unternehmensberatung GmbH in Senden, spezialisiert auf Accounting, Controlling, Prozessop-timierung und betriebswirtschaftliche Beratung kleiner und mittelständischer Unternehmen. Internet: www.acco-consulting.de