Praktische Umsetzung der Umsatzsteuer-Senkung in der Buchführung ab dem 1.7.2020

I. Gesetzliche Regelungen und aktuelles BMF-Schreiben zur USt-Senkung

1. Hintergrund und Begleitung durch das BMF

Durch das Zweite Gesetz zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise (Zweites Corona-Steuerhilfegesetz) vom 29.6.20201 wurde für den Zeitraum vom 1.7.2020 bis 31.12.2020 der Regelsteuersatz von 19 % auf 16 % und der ermäßigte Steuersatz von 7 % auf 5 % abgesenkt. Die Finanzverwaltung hat frühzeitig versucht, den Unternehmern in insgesamt drei Entwürfen2 Handlungsanweisungen zur Umsetzung der Steuersatzsenkung zu geben. Am Ende stand das finale BMF-Schreiben vom 30.6.2020.3

Gegenüber den bisherigen Verlautbarungen der Finanzverwaltung zum letzten Steuersatzwechsel im Jahr 20064 wurden im finalen BMF-Schreiben die nachfolgend beschriebenen zusätzlichen Hinweise aufgenommen.

2. Hinweise zur USt-Voranmeldung und zur USt-Jahreserklärung

In Rz. 4 und Rz. 8 wurden Ausführungen zur Erfassung von Sachverhalten in der Umsatzsteuer-Voranmeldung und der Umsatzsteuer-Jahreserklärung aufgenommen, vgl. hierzu ausführlich Abschnitt III sowie die Beispiele in Abschnitt IV.

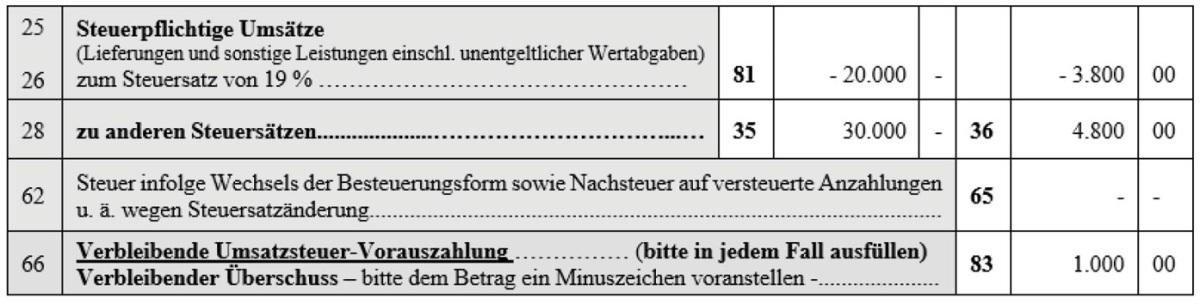

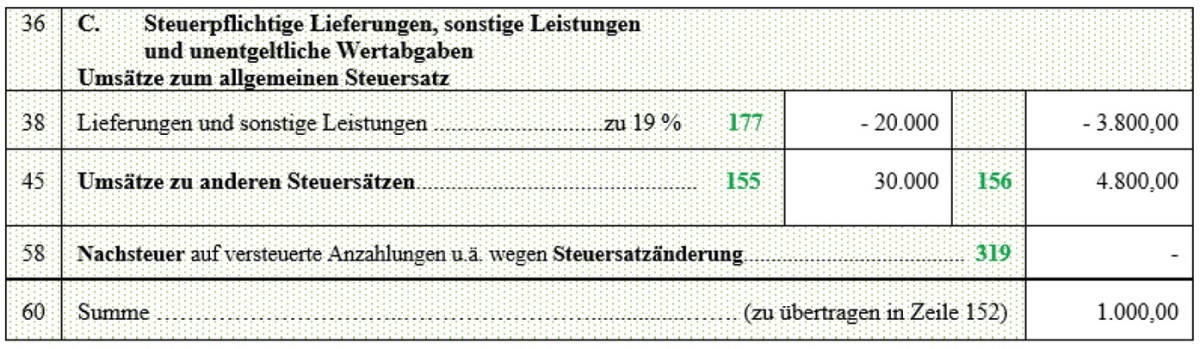

Zusätzlich weist das BMF in Rz. 8 darauf hin, dass bereits mit 19 % oder 7 % besteuerte Anzahlungen zu nach dem 30.6.2020 und vor dem 1.1.2021 ausgeführten Umsätzen zu korrigieren sind: Hierzu wird in Zeile 26 bzw. 27 der Umsatzsteuer-Voranmeldung für den Voranmeldungszeitraum der Leistungsausführung im Jahr 2020 bzw. in Zeile 38 bzw. 41 der Umsatzsteuer-Jahreserklärung 2020 eine negative Bemessungsgrundlage berücksichtigt.

Hinweis:

Eine Eintragung in Zeile 62 der Umsatzsteuer-Voranmeldung für den Voranmeldungszeitraum der Leistungsausführung im Jahr 2020 bzw. Zeile 58 der Umsatzsteuer-Jahreserklärung 2020 (als negative Nachsteuer) ist insoweit nicht vorzunehmen.

Beispiel

Unternehmer U hat für eine Maschinenlieferung am 10.5.2020 eine Anzahlung von 20.000 € zuzüglich 19 % Umsatzsteuer = 3.800 € vereinnahmt und versteuert. Die Auslieferung der Maschine erfolgt am 20.7.2020. Der Gesamtpreis beträgt 30.000 € + 16 % Umsatzsteuer = 4.800 €. Die Anzahlung zu 19 % ist mit -20.000 € zu korrigieren.

Erfassung in der Umsatzsteuer-Voranmeldung Juli 2020:

Erfassung in der Umsatzsteuer-Jahreserklärung 2020:

3. Berechnung der USt gegenüber dem Leistungsempfänger bei gesetzlich vorgeschriebenen Entgelten

In Rz. 14 sind Hinweise zur Umsatzsteuer bei gesetzlich vorgeschriebenen Entgelten enthalten. Zusätzlich wurden auch die Entgeltregelungen der Steuerberatervergütungsverordnung (StBVV) sowie des Gerichts- und Notarkostengesetzes (GNotKG) aufgenommen.

Hinweis:

Zur Absenkung des Umsatzsteuersatzes von 19 % auf 16 % hat die Bundessteuerberaterkammer ein umfangreiches Erläuterungsschreiben mit vielen Beispielen herausgegeben.5

4. Überhöhter Steuerausweis

Das BMF weist in Rz. 18 ausdrücklich darauf hin, dass ein Unternehmer, der in einer Rechnung eine überhöhte Umsatzsteuer6 ausweist, die Differenz zur gesetzlich geschuldeten Umsatzsteuer nach § 14c Abs. 1 UStG schuldet. Ein Vorsteuerabzug ist insoweit nicht zulässig, da es sich bei dem unrichtigen Steuerbetrag um keine gesetzlich geschuldete Steuer i. S. des § 15 UStG handelt.7

Die Möglichkeit der Rechnungsberichtigung nach § 31 Abs. 5 UStDV bleibt unberührt.

Hinweis:

Demgegenüber enthält Rz. 46 eine Billigkeitsregelung für den Mont Juli 2020: Hat der leistende Unternehmer für eine nach dem 30.6.2020 und vor dem 1.8.2020 an einen anderen Unternehmer erbrachte Leistung in der Rechnung den vor dem 1.7.2020 geltenden Steuersatz – 19 % anstatt 16 % bzw. 7 % anstatt 5 % – ausgewiesen und diesen Steuerbetrag abgeführt, wird es aus Vereinfachungsgründen nicht beanstandet, wenn der Unternehmer in den Rechnungen den Umsatzsteuerausweis nicht berichtigt.

Einem zum Vorsteuerabzug berechtigten Leistungsempfänger wird aus Gründen der Praktikabilität aus derartigen i. S. von § 14c Abs. 1 UStG unrichtigen Rechnungen auch für die nach dem 30.6.2020 und vor dem 1.8.2020 seitens eines Unternehmers erbrachte Leistung ein Vorsteuerabzug auf Grundlage des ausgewiesenen Steuersatzes gewährt.

Für Umsätze, für die der Leistungsempfänger die Steuer nach § 13b UStG schuldet, gilt dies entsprechend für die vom Leistungsempfänger berechnete Steuer.

Bei Dauerleistungen gilt nach Rz. 22 Folgendes: Sind über Dauerleistungen, die nach dem 30.6.2020 beginnen und nach dem 31.12.2020 enden, schon Rechnungen über 16 % bzw. 5 % erteilt worden, können diese bereits vor dem 1.1.2021 berichtigt werden.

Beispiel

Für eine PC-Anti-Virus-Software wird eine jährliche Vergütung von netto 50 € berechnet. Die Firma F stellt dem Kunden am 10.7.2020 eine Gebühr von 50 € + 16 % = 8 € in Rechnung. Das Virusprogramm hat eine Laufzeit vom 10.7.2020 bis 9.7.2021.

Lösung

Die Nutzung des Virusprogramms ist eine Dauerleistung. Die sonstige Leistung wird an dem Tag, an dem der vereinbarte Leistungszeitraum endet, ausgeführt (hier: 9.7.2021) und unterliegt damit dem Steuersatz von 19 %. F kann bereits jetzt die Rechnung berichtigen und den zutreffenden Steuersatz von 19 % in Rechnung stellen. F muss dann die Steuer von 19 % an die Finanzbehörde abführen.

5. Verträge über Dauerleistungen

Bei Verträgen über Dauerleistungen wie z. B. Mietverträge genügt es nach Rz. 24, den Vertrag durch ergänzende Unterlagen anzupassen. Im Regelfall reicht eine Mitteilung an den Vertragspartner, in der die Informationen zum Entgelt und abgesenkten Steuersatz enthalten sind, aus.

6. Gutscheine

In den Rz. 29 und 30 sind die Hinweise zu Preisnachlass- und Preiserstattungsgutscheinen sowie den Einzweckgutscheinen konkretisiert worden. Im Zusammenhang mit der Einlösung eines Einzweckgutscheins wird darauf hingewiesen, dass bei Zuzahlungen der Steuersatz gilt, der zum Zeitpunkt der Einlösung anzuwenden ist.

Beispiel

Der Unternehmer U gibt am 10.7.2020 dem Kunden K einen Einzweckgutschein für den Kauf von Lederwaren über 100 € aus. Der Kunde K löst den Gutschein am 10.1.2021 ein und zahlt für den Kauf einer Handtasche einen Betrag von 50 € dazu.

Lösung

U hat nach § 3 Abs. 13 und 14 UStG für die Ausgabe des Gutscheins im Monat Juli 2020 eine Umsatzsteuer von 16 % (16 % aus 100 € = 13,79 €) und im Monat Januar 2021 eine Umsatzsteuer von 19 % (19 % aus 50 € = 7,98 €) zu versteuern.8

7. Besteuerung von Strom-, Wasser-, Gas- und Wärmelieferungen und Abwasserbeseitigung

Rz. 35 bis 37 beinhalten Ausführungen zur Abrechnung von Strom-, Wasser-, Gas- und Wärmelieferungen sowie der privat organisierten Abwasserbeseitigung. Es gilt grundsätzlich der Steuersatz, der zum Ende des Ablesezeitraums gilt. Endet der jährliche Ablesezeitraum im 2. Halbjahr 2020, so gilt der abgesenkte Steuersatz von 16 % bzw. 5 % für den gesamten Jahreszeitraum.9 Endet der jährliche Ablesezeitraum im Jahr 2021, so gilt der Steuersatz von 19 % bzw. 7 % für den gesamten Jahreszeitraum.10

Hinweis:

Werden sog. Zwischenablesungen vorgenommen und gesondert abgerechnet, so können diese Leistungen als Teilleistungen anerkannt werden, mit der Folge, dass der Verbrauch vom 1.7.2020 bis 31.12.2020 mit dem abgesenkten Steuersatz abgerechnet werden kann.

Zur Vermeidung von Übergangsschwierigkeiten wird es nicht beanstandet, wenn Rechnungen über Abschlagszahlungen, die nach dem 30.6.2020 und vor dem 1.1.2021 fällig werden, nicht berichtigt werden, sofern dementsprechend Umsatzsteuer i. H. von 19 % bzw. 7 % abgeführt und erst in der Endabrechnung nach den vorstehenden Grundsätzen zutreffend abgerechnet wird.

Darüber hinaus wird es aus Billigkeitsgründen nicht beanstandet, wenn vorsteuerabzugsberechtigte Kunden aus den Abschlagsrechnungen einen Vorsteuerabzug von 19 % bzw. 7 % geltend machen und der Vorsteuerabzug für die gesamte Leistung erst auf der Grundlage der Endabrechnung korrigiert wird.

8. Anhebung der USt-Sätze zum 1.1.2021

In den Rz. 47 bis 53 finden sich Ausführungen zu den Auswirkungen der zum 1.1.2021 wieder geltenden Steuersätze von 19 % bzw. 7 %. Zusätzlich wurden Hinweise zur Einlösung von Preisnachlass- und Preiserstattungsgutscheinen sowie zu Erstattungen von Pfandbeträgen nach dem 31.12.2020 aufgenommen.

9. FAQ

Das BMF hat für Verbraucher am 26.6.202011 einen Frage-Antwort-Katalog zur bevorstehenden USt-Senkung (Stand: 25.6.2020) veröffentlicht und will so Antworten auf wichtige Fragen zur Änderung der Umsatzsteuersätze geben.

II. Änderungen im SKR 03 und SKR 04

Die Maßnahmen zur Steuersatzsenkung machten es notwendig, in der laufenden Buchführung neue Konten einzurichten oder die Bezeichnung zu ändern. Die Tabelle enthält die neuen Konten des SKR 03 und SKR 04:12

|

Bezeichnung

|

Konto SKR 03

|

Konto SKR 04

|

|

Geleistete Anzahlungen 5 % Vorsteuer

|

AV 1512

|

AV 1182

|

|

Geleistete Anzahlungen 16 % Vorsteuer

|

AV 1517

|

AV 1184

|

|

Aufzuteilende Vorsteuer 5 %

|

1564

|

1414

|

|

Aufzuteilende Vorsteuer 16 %

|

1565

|

1415

|

|

Abziehbare Vorsteuer 5 %

|

1568

|

1403

|

|

Abziehbare Vorsteuer 16 %

|

1575

|

1405

|

|

Abziehbare Vorsteuer nach § 13b UStG 16 %

|

1579

|

1409

|

|

Abziehbare Vorsteuer aus innergemeinschaftlichem Erwerb 16 %

|

1589

|

-

|

|

Erhaltene, versteuerte Anzahlungen 5 % USt (Verbindlichkeiten)

|

AM 1712

|

AM 3261

|

|

Erhaltene, versteuerte Anzahlungen 16 % USt (Verbindlichkeiten)

|

AM 1717

|

AM 3270

|

|

Umsatzsteuer nicht fällig 5 %

|

1763

|

3813

|

|

Umsatzsteuer nicht fällig 16 %

|

1765

|

3815

|

|

Umsatzsteuer 5 %

|

1773

|

3803

|

|

Umsatzsteuer 16 %

|

1775

|

3805

|

|

Umsatzsteuer aus innergemeinschaftlichem Erwerb 16 %

|

1786

|

-

|

|

Umsatzsteuer nach § 13b UStG 16 %

|

-

|

3838

|

|

Erhaltene Skonti aus Leistungen, für die als Leistungsempfänger die Steuer nach § 13b UStG geschuldet wird 16 % Vorsteuer und 16 % Umsatzsteuer

|

AV 3152

|

AV 5952

|

|

Erhaltene Skonti aus Leistungen, für die als Leistungsempfänger die Steuer nach § 13b UStG geschuldet wird ohne Vorsteuer, mit 16 % Umsatzsteuer

|

AV 3155

|

AV 5955

|

|

Erhaltene Skonti 5 % Vorsteuer

|

AV 3732

|

AV 5732

|

|

Erhaltene Skonti aus Einkauf Roh-, Hilfs- und Betriebsstoffe 5 % Vorsteuer

|

AV 3735

|

AV 5735

|

|

Erhaltene Skonti 16 % Vorsteuer

|

AV 3737

|

AV 5737 S. 713

|

|

Erhaltene Skonti aus Einkauf Roh-, Hilfs- und Betriebsstoffe 16 % Vorsteuer

|

AV 3739

|

AV 5739

|

|

Erhaltene Skonti aus Einkauf Roh-, Hilfs- und Betriebsstoffe aus steuerpflichtigem innergemeinschaftlichem Erwerb 16 % Vorsteuer und 16 % Umsatzsteuer

|

AV 3740

|

AV 5740

|

|

Erhaltene Skonti aus Einkauf Roh-, Hilfs- und Betriebsstoffe aus steuerpflichtigem innergemeinschaftlichem Erwerb 5 % Vorsteuer und 5 % Umsatzsteuer

|

AV 3742

|

AV 5742

|

|

Erhaltene Skonti aus steuerpflichtigem innergemeinschaftlichem Erwerb 5 % Vorsteuer und 5 % Umsatzsteuer

|

AV 3747

|

AV 5747

|

|

Erhaltene Skonti aus steuerpflichtigem innergemeinschaftlichem Erwerb 16 % Vorsteuer und 16 % Umsatzsteuer

|

AV 3749

|

AV 5749

|

|

Erlöse 5 % Umsatzsteuer

|

AM 8333

|

AM 4333

|

|

Erlöse 7 % Umsatzsteuer

|

AM 8334

|

AM 4334

|

|

Gewährte Skonti 5 % USt

|

AM 8732

|

AM 4732

|

|

Gewährte Skonti 16 % USt

|

AM 8735

|

AM 4735

|

|

Gewährte Skonti aus im Inland steuerpflichtigen EU-Lieferungen 5 % USt

|

AM 8747

|

AM 4747

|

|

Gewährte Skonti aus im Inland steuerpflichtigen EU-Lieferungen 16 % USt

|

AM 8749

|

AM 4749

|

Tab. 1: Neue Sachkonten SKR 03 und SKR 04

Im bisherigen SKR 03 bzw. SKR 04 sind folgende Sachkonten mit 16 % enthalten, die für Buchungen zu 16 % weiterhin genutzt werden können:

|

Bezeichnung

|

Konto SKR 03

|

Konto SKR 04

|

|

Erlöse 16 % USt

|

AM 8340

|

AM 4340

|

|

Sonstige Erträge betrieblich und regelmäßig 16 % USt

|

AM 8649

|

AM 4834

|

Tab. 2: Bestehende Sachkonten SKR 03 und SKR 04 zu 16 %

Die übrigen Sachkonten mit Umsatzsteuer- bzw. Vorsteuerbezug wurden durch Nennung des alten und des neuen Umsatzsteuersatzes geändert.

Beispiel

Das Konto 8400 (SKR 03) bzw. 4400 (SKR 04) „Erlöse 19 % USt“ wurde ab 1.7.2020 mit „Erlöse 19 % / 16 % USt“ bezeichnet; das Konto 3400 (SKR 03) bzw. 5400 (SKR 04) „Wareneingang 19 % Vorsteuer“ wurde ab 1.7.2020 mit „Wareneingang 19 % / 16 % Vorsteuer“ bezeichnet.

Insoweit kann das zu bebuchende Konto für das gesamte Kalenderjahr 2020 genutzt werden. Der zutreffende Umsatzsteuer- bzw. Vorsteuersatz (19 % oder 16 % bzw. 7 % oder 5 %) wird dann automatisch anhand des Leistungs- bzw. Belegdatums ermittelt.

Beispiel

Unternehmer U hat für eine Warenlieferung am 25.6.2020 die Rechnung i. H. von 10.000 € + 19 % Umsatzsteuer = 1.900 € am 5.7.2020 erhalten.

Die 19%ige Vorsteuer von 1.900 € ist erst im Monat Juli 2020 mit Rechnungsstellung abzugsfähig.

Hinweis:

Bei Verwendung des Sachkontos 3400 (SKR 03) bzw. 5400 (SKR 04) „Wareneingang 19 % / 16 % Vorsteuer“ ist darauf zu achten, die Verbuchung mit dem Leistungsdatum 25.6.2020 abzuschließen, um sicherzustellen, dass die Vorsteuer mit 19 % berücksichtigt wird.

Würde kein Leistungsdatum bzw. nur das Belegdatum „5.7.2020“ verwendet, würde der Vorsteuersatz mit 16 % = 1.641,38 € aus dem Bruttobetrag von 11.900 € herausgerechnet werden.

Sofern Sachverhalte nicht auf Automatikkonten bebucht werden können, kann anhand des Steuerschlüssels der korrekte Umsatzsteuer- und Vorsteuersatz erfasst werden.

|

Steuerschlüssel

|

Bedeutung

|

Bis Leistungs-/ Belegdatum

|

Ab Leistungs-/ Belegdatum

|

Ab Leistungs-/ Belegdatum

|

|

2

|

Umsatzsteuer

|

7 %

|

5 %

|

7 %

|

|

3

|

Umsatzsteuer

|

19 %

|

16 %

|

19 %

|

|

4

|

Umsatzsteuer

|

-

|

7 %

|

5 %

|

|

5

|

Umsatzsteuer

|

16 %

|

19 %

|

16 %

|

|

6

|

Vorsteuer

|

-

|

7 %

|

5 %

|

|

7

|

Vorsteuer

|

16 %

|

19 %

|

16 %

|

|

8

|

Vorsteuer

|

7 %

|

5 %

|

7 %

|

|

9

|

Vorsteuer

|

19 %

|

16 %

|

19 %

|

|

12

|

innergemeinschaftliche Lieferung ohne USt-IdNr.

|

7 %

|

5 %

|

7 %

|

|

13

|

innergemeinschaftliche Lieferung ohne USt-IdNr.

|

19 %

|

16 %

|

19 %

|

|

14

|

innergemeinschaftliche Lieferung ohne USt-IdNr.

|

-

|

7 %

|

5 %

|

|

15

|

innergemeinschaftliche Lieferung ohne USt-IdNr.

|

16 %

|

19 %

|

16 %

|

|

16

|

innergemeinschaftlicher Erwerb § 1a UStG

|

-

|

7 %

|

5 %

|

|

17

|

innergemeinschaftlicher Erwerb § 1a UStG

|

16 %

|

19 %

|

16 %

|

|

18

|

innergemeinschaftlicher Erwerb § 1a UStG

|

7 %

|

5 %

|

7 %

|

|

19

|

innergemeinschaftlicher Erwerb § 1a UStG

|

19 %

|

16 %

|

19 %

|

|

91

|

erhaltene Leistung § 13b UStG alle Steuertatbestände

|

7 %

|

5 %

|

7 %

|

|

92

|

erhaltene Leistung § 13b UStG alle Steuertatbestände (ohne Vorsteuerabzug)

|

7 %

|

5 %

|

7 %

|

|

93

|

erhaltene Leistung § 13b UStG alle Steuertatbestände

|

19 %

|

16 %

|

19 %

|

|

94

|

erhaltene Leistung § 13b UStG alle Steuertatbestände (ohne Vorsteuerabzug)

|

19 %

|

16 %

|

19 %

|

Tab. 3: Tabelle Steuerschlüssel SKR 03 und SKR 04

Beispiel

Unternehmer U hat für Buchführungsarbeiten im Monat Juni 2020 die Rechnung des Steuerberaters am 10.7.2020 i. H. von 500 € + 19 % Umsatzsteuer = 95 € erhalten.

Die 19%ige Vorsteuer von 95 € ist erst im Monat Juli 2020 mit Rechnungsstellung abzugsfähig.

Hinweis:

Bei Verwendung des Sachkontos 4955 (SKR 03) bzw. 6830 (SKR 04) „Buchführungskosten“ ist darauf zu achten, die Verbuchung mit dem Steuerschlüssel „9“ und einem Leistungsdatum im Monat Juni (30.6.2020) abzuschließen, um sicherzustellen, dass die Vorsteuer mit 19 % berücksichtigt wird.

Würde kein Leistungsdatum bzw. nur das Belegdatum „10.7.2020“ verwendet, würde der Vorsteuersatz mit 16 % = 82,07 € aus dem Bruttobetrag von 595 € herausgerechnet werden.

III. Vordrucke USt-Voranmeldung 2020 und USt-Jahreserklärung 2020

1. Hintergrund

Mit Schreiben vom 1.7.202013 teilte das BMF mit, dass die bisherigen Vordrucke für Voranmeldung und Jahreserklärung unverändert bleiben. Für die Anmeldung der Umsätze und der Umsatzsteuer gelten die folgenden Grundsätze.

2. Hinweise zur Umsatzsteuer-Voranmeldung

2.1 Umsätze zu 19 % oder 7 %

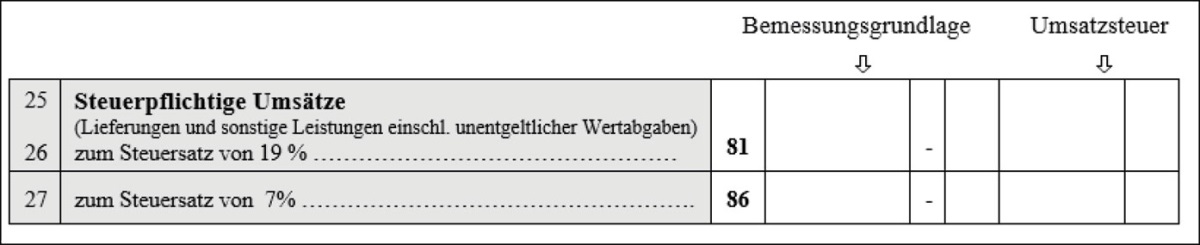

Umsätze, die den bis zum 30.6.2020 geltenden Steuersätzen von 19 % oder 7 % unterlegen haben, sind in den Zeilen 26 und 27 getrennt nach Steuersätzen zu erfassen.

2.2 Umsätze zu 16 % oder 5 %

Die Umsätze zu 16 % oder 5 % sowie der darauf entfallende, selbst berechnete Steuerbetrag sind insgesamt in der Zeile 28 einzutragen. Es erfolgt keine Trennung nach Steuersätzen.

2.3 Innergemeinschaftliche Erwerbe zu 19 % oder 7 %

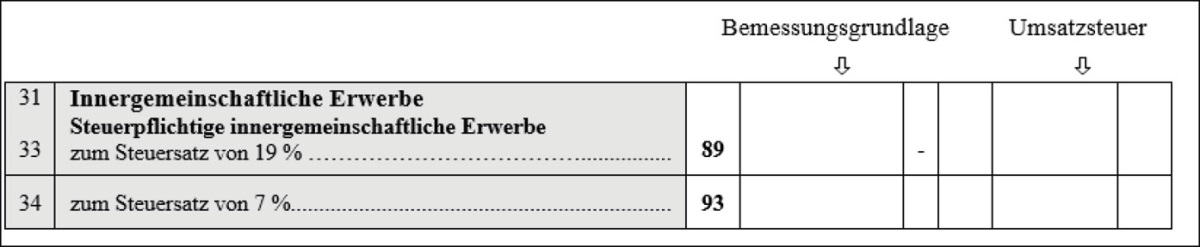

Innergemeinschaftliche Erwerbe zu den bis zum 30.6.2020 geltenden Steuersätzen sind in den Zeilen 33 bis 34 getrennt nach Steuersätzen einzutragen.

2.4 Innergemeinschaftliche Erwerbe zu 16 % oder 5 %

Die innergemeinschaftlichen Erwerbe zu 16 % bzw. zu 5 % und der darauf entfallende, selbst berechnete Steuerbetrag sind insgesamt in der Zeile 35 einzutragen. Es erfolgt keine Trennung nach Steuersätzen.

2.5 Leistungsempfänger als Steuerschuldner (§ 13b UStG)

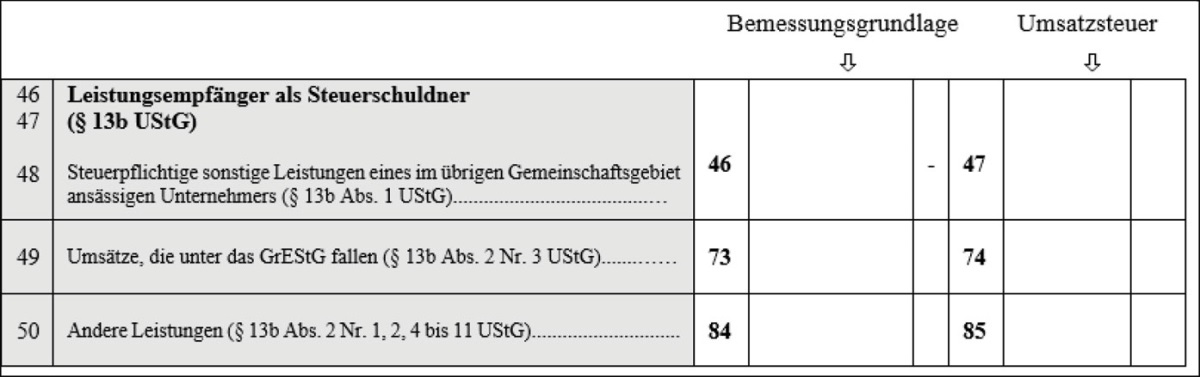

Für Umsätze, für die der Leistungsempfänger die Steuer nach § 13b UStG schuldet, sind die bestehenden Zeilen 48 bis 50 zu verwenden. Die auf den jeweiligen Umsatz zu 19 %, 16 %, 7 % oder 5 % entfallenden Steuerbeträge sind selbst zu berechnen.

3. Hinweise zum Ausfüllen der USt-Jahreserklärung

3.1 Umsätze zu 19 % oder 7 %

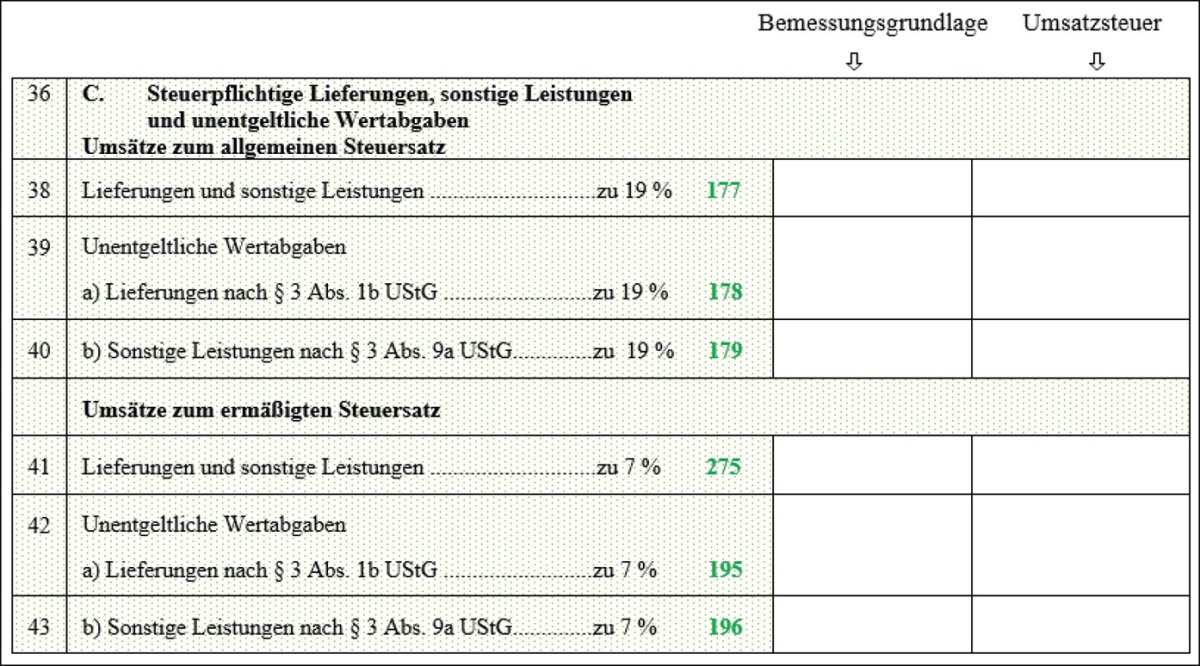

Umsätze, die den bis zum 30.6.2020 geltenden Steuersätzen von 19 % oder 7 % unterlegen haben, sind in den Zeilen 38 bis 43 getrennt nach Steuersätzen zu erfassen.

3.2 Umsätze zu 16 % oder 5 %

Die Umsätze zu 16 % bzw. zu 5 % sowie der darauf entfallende, selbst berechnete Steuerbetrag sind insgesamt in der Zeile 45 einzutragen. Es erfolgt keine Trennung nach Steuersätzen.

3.3 Innergemeinschaftliche Erwerbe zu 19 % oder 7 %

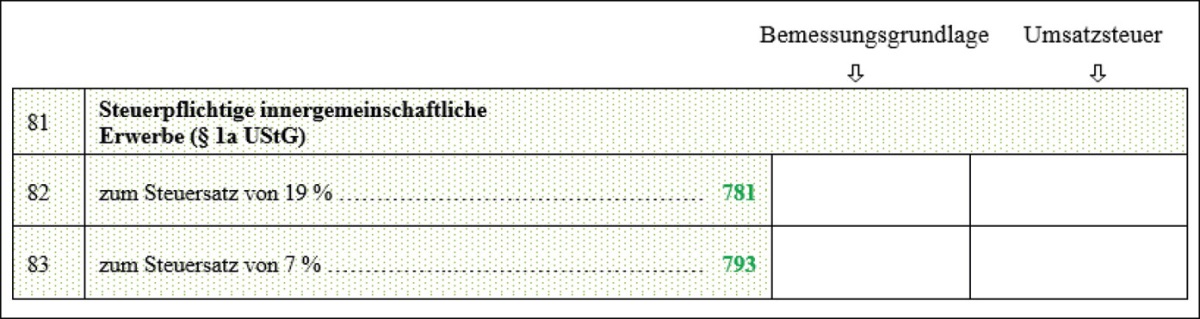

Innergemeinschaftliche Erwerbe zu den bis zum 30.6.2020 geltenden Steuersätzen sind in den Zeilen 82 und 83 getrennt nach Steuersätzen einzutragen.

3.4 Innergemeinschaftliche Erwerbe zu 16 % oder 5 %

Die innergemeinschaftlichen Erwerbe zu 16 % bzw. zu 5 % und der darauf entfallende, selbst berechnete Steuerbetrag sind insgesamt in der Zeile 84 einzutragen. Es erfolgt keine Trennung nach Steuersätzen.

3.5 Leistungsempfänger als Steuerschuldner (§ 13b UStG)

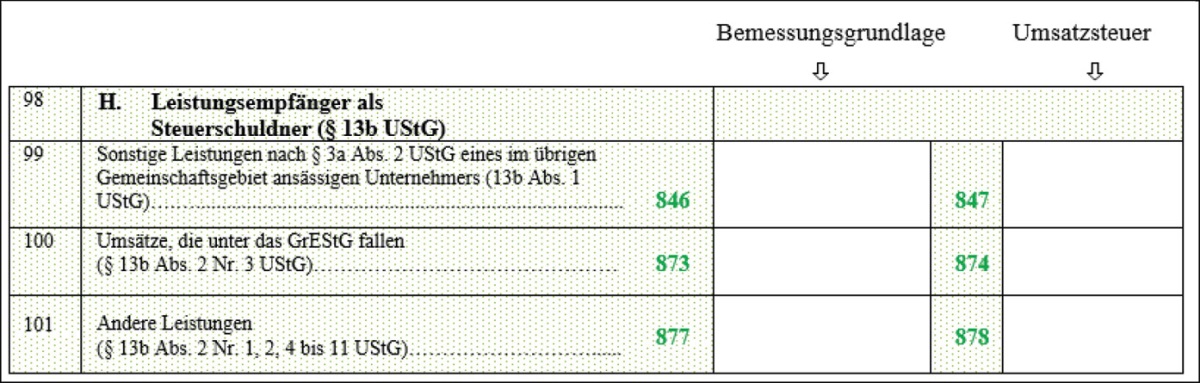

Für Umsätze, für die der Leistungsempfänger die Steuer nach § 13b UStG schuldet, sind die bestehenden Zeilen 99 - 101 zu verwenden. Die auf den jeweiligen Umsatz zu 19 %, 16 %, 7 % oder 5 % entfallenden Steuerbeträge sind selbst zu berechnen.

4. Fehlende Schlüssigkeitsprüfungen

Soweit Umsätze zu unterschiedlichen Steuersätzen als „Umsätze zu anderen Steuersätzen“ zusammengefasst werden, fehlt es der Finanzverwaltung an der Möglichkeit, bestimmte Schlüssigkeitsprüfungen vorzunehmen.

Hinweis:

Dies kann zu vermehrten Nachfragen der Finanzverwaltung führen oder aber eine Umsatzsteuer-Sonderprüfung bzw. Umsatzsteuer-Nachschau auslösen. Unternehmer sollten hierauf vorbereitet sein.

IV. Buchungsbeispiele

1. Ausgangsleistungen

Der Großhandelsunternehmer G hat im Monat Juli 2020 folgende steuerpflichtigen Umsätze ausgeführt:

| netto | Umsatzsteuer | brutto | |

|---|---|---|---|

| Umsätze zu 16 % | 200.000 € | 32.000 € | 232.000 € |

| Umsätze zu 5 % | 100.000 € | 5.000 € | 105.000 € |

Buchung der steuerpflichtigen Umsätze nach SKR 03 (SKR 04):

| 1200 | Bank | 337.000 € | an | 8340 | Erlöse 16 % USt | 232.000 € |

| (1800) | (4340) | |||||

| an | 8333 | Erlöse 5 % USt | 105.000 € | |||

| (4333) |

Hinweis:

Bei den Erlöskonten 8340 und 8333 (SKR 03) bzw. 4340 und 4333 (SKR 04) handelt es sich um Automatikkonten. Die Umsatzsteuer von 32.000 € (zu 16 %) und 5.000 € (zu 5 %) wird dann automatisch mit 16 % bzw. 5 % herausgerechnet und auf den Umsatzsteuer-Sammelkonten „Umsatzsteuer 16 %“ 1775 (SKR 03) bzw. 3805 (SKR 04) und „Umsatzsteuer 5 %“ 1773 (SKR 03) bzw. 3803 (SKR 04) erfasst.

Abbildung in der Umsatzsteuer-Voranmeldung Juli 2020:

Abbildung in der Umsatzsteuer-Jahreserklärung 2020:

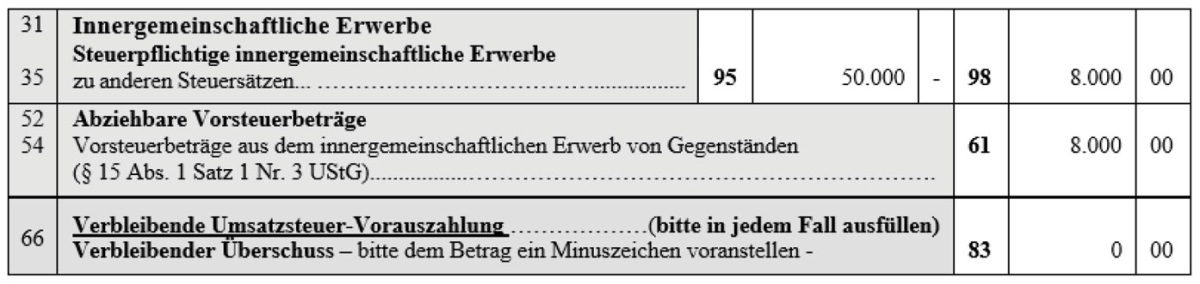

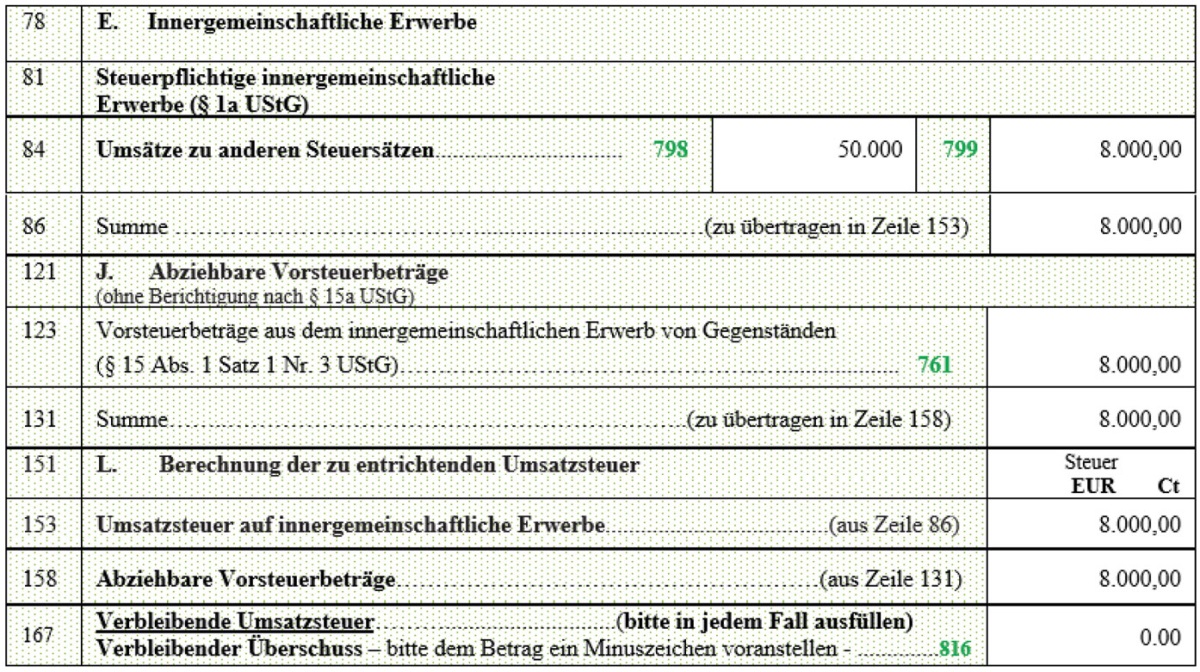

2. Innergemeinschaftliche Erwerbe

Der Großhandelsunternehmer G hat im Monat Juli 2020 innergemeinschaftliche Erwerbe nach § 1a UStG aus Wareneinkäufen i. H. von 50.000 € bezogen. Die Umsatzsteuer i. H. von 16 % = 8.000 € schuldet G nach § 13a Abs. 1 Nr. 2 UStG. G kann die Umsatzsteuer nach § 15 Abs. 1 Nr. 3 UStG als Vorsteuer in Abzug bringen.

Hinweis:

Bei innergemeinschaftlichen Erwerben nach § 1a UStG entsteht die Umsatzsteuer nach § 13 Abs. 1 Nr. 6 UStG im Monat der Rechnungsstellung. Sofern für innergemeinschaftliche Erwerbe des Monats Juni 2020 die Rechnung erst im Juli 2020 ausgestellt wird, entsteht die Umsatzsteuer zwar im Monat Juli 2020, der Steuersatz bemisst sich jedoch nach dem Zeitpunkt des Erwerbs (Monat Juni = 19 %).14

| 3425 (5425) | Innergemeinschaftlicher Erwerb 19 % / 16 % Vorsteuer und 19 % / 16 % Umsatzsteuer | 50000 € | an | 1200 (1800) | Bank | 50.000 € |

Hinweis:

Bei den Konten 3425 (SKR 03) bzw. 5425 (SKR 04) handelt es sich um Automatikkonten, d. h. es erfolgt die automatische Berechnung der Vorsteuer und hier auch der Umsatzsteuer mit 16 % = 8.000 €. Da die Konten sowohl Sachverhalte mit dem alten Steuersatz von 19 % als auch mit dem neuen Steuersatz von 16 % erfassen, erfolgt die automatische Ermittlung der zutreffenden Umsatzsteuer bzw. Vorsteuer (19 % oder 16 %) anhand des Leistungs- bzw. Belegdatums (hier: Juli 2020).

Die Umsatzsteuer von 8.000 € wird im SKR 03 auf dem Konto 1786 „Umsatzsteuer aus innergemeinschaftlichem Erwerb 16 %“ und die Vorsteuer von 8.000 € auf dem Konto 1589 „Abziehbare Vorsteuer aus innergemeinschaftlichem Erwerb 16 %“ erfasst. Die Verwendung dieser Automatikkonten bewirkt, dass die Umsatzsteuer und die Vorsteuer in den vorgesehenen Zeilen der Umsatzsteuer-Voranmeldung bzw. der Umsatzsteuer-Jahreserklärung abgebildet werden.

Im SKR 04 wurden keine neuen Sachkonten zur Erfassung der Umsatzsteuer zu 16 % und der Vorsteuer zu 16 % eingerichtet. Unter Beachtung der umsatzsteuerlichen Aufzeichnungspflichten für innergemeinschaftliche Erwerbe nach § 22 Abs. 2 Nr. 7 UStG sind sowohl die Bemessungsgrundlagen als auch die Steuerbeträge getrennt von den übrigen Aufzeichnungen zu erfassen.15

Entsprechendes gilt für den Vorsteuerabzug aus innergemeinschaftlichen Erwerben. Insoweit sind gesonderte Sachkonten erforderlich, die ggf. individuell eingerichtet werden müssten.

Hinweis:

Alternativ wäre eine Buchung mit dem Steuerschlüssel 19 „steuerpflichtiger innergemeinschaftlicher Erwerb § 1a UStG“ möglich. In derartigen Fällen wird die Umsatzsteuer mit 16 % herausgerechnet und auf dem Konto 3802 „Umsatzsteuer aus innergemeinschaftlichem Erwerb“ sowie die 16%ige Vorsteuer auf dem Konto 1402 „Abziehbare Vorsteuer aus innergemeinschaftlichem Erwerb“ erfasst.

Abbildung in der Umsatzsteuer-Voranmeldung Juli 2020:

Abbildung in der Umsatzsteuer-Jahreserklärung 2020:

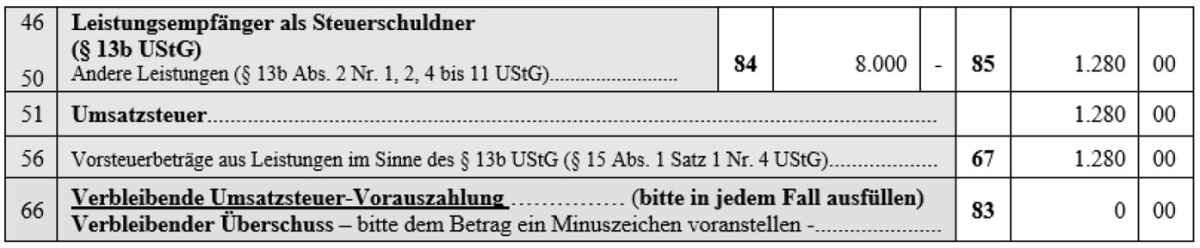

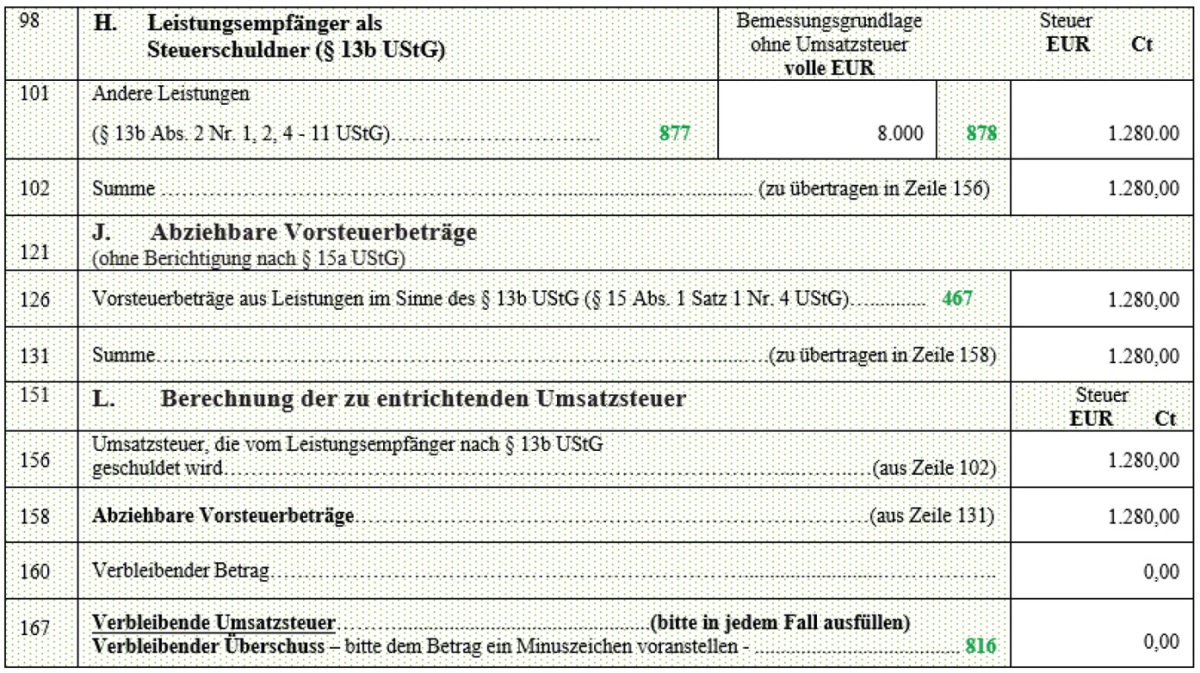

3. Leistungsempfänger als Steuerschuldner (§ 13b UStG)

Der Großhandelsunternehmer G hat am 10.7.2020 eine Partie Roheisen i. H. von 8.000 € bezogen. Die Rechnung datiert ebenfalls vom 10.7.2020. Die Umsatzsteuer i. H. von 16 % = 1.280 € schuldet G nach § 13b Abs. 2 Nr. 11 i. V. mit Abs. 5 Satz 1 UStG sowie der Anlage 4 Nr. 3 UStG.16 Die Steuer entsteht nach § 13b Abs. 2 UStG mit Ausstellung der Rechnung am 10.7.2020. G kann die Umsatzsteuer nach § 15 Abs. 1 Nr. 4 UStG als Vorsteuer in Abzug bringen.

Buchung des Wareneinkaufs nach SKR 03 (SKR 04):

| 3160 (5960) | Leistungen nach § 13b UStG mit Vorsteuerabzug | 8.000 € | an | 1200 (1800) | Bank | 8.000 € |

Hinweis:

Durch die Verwendung des Kontos 3160 (SKR 03) bzw. 5960 (SKR 04) und der Berücksichtigung des entsprechenden Steuerschlüssels 94 und der Verwendung des Leistungsdatums 10.7.2020 wird die Umsatzsteuer und die Vorsteuer zu 16 % i. H. von jeweils 1.280 € automatisch erfasst.

Die Umsatzsteuer von 1.280 € wird im SKR 04 auf dem neuen Konto 3838 „Umsatzsteuer nach § 13b UStG 16 %“ gebucht. Für den SKR 03 wurde kein gesondertes Konto eingerichtet. Alternativ wäre die Umsatzsteuer manuell über das Konto 1785 „Umsatzsteuer nach § 13b UStG“ zu erfassen.

Die Vorsteuer wird auf dem neuen Konto 1579 (SKR 03) bzw. 1409 (SKR 04) „Abziehbare Vorsteuer nach § 13b UStG 16 %“ erfasst.

Hinweis:

Die Unterscheidung, welcher Sachverhalt nach § 13b UStG verwirklicht wurde (hier: Lieferungen von in der Anlage 4 bezeichneten Gegenständen), erfolgt nach Eingabe des Steuerschlüssels direkt bei der Erfassung des Buchungssatzes und bewirkt die zutreffende Erfassung in der Voranmeldung bzw. Jahreserklärung.

Abbildung in der Umsatzsteuer-Voranmeldung Juli 2020:

Abbildung in der Umsatzsteuer-Jahreserklärung 2020:

V. Vereinfachungen für Restaurations- und Verpflegungsdienstleistungen

Gastronomiebetriebe, Hotels und sonstige Verpflegungseinrichtungen stehen vor dem Problem, dass bei Angeboten, die sowohl Speisen17 als auch Getränke18 beinhalten, die Leistung sachgerecht aufgeteilt werden muss. In derartigen Fällen gilt nach dem BMF-Schreiben vom 2.7.202019 Folgendes:

- Bei sog. Kombiangeboten aus Speisen inklusive Getränken, z. B. Buffet, All Inclusive-Angeboten, kann der auf die Getränke entfallende Entgeltanteil aus Vereinfachungsgründen mit 30 % des Pauschalpreises angesetzt werden.

- Bei Leistungen, die nicht unter die Steuerermäßigung des § 12 Abs. 2 Nr. 11 UStG fallen,20 kann bei Pauschalangeboten der nicht begünstigte Anteil mit 15 %21 des Pauschalpreises angesetzt werden.

VI. Aufzeichnungspflichten

Der Unternehmer hat nach § 22 Abs. 2 UStG die umsatzsteuerlichen Aufzeichnungen in der Weise zu führen, dass sich aus ausgeführten Umsätzen ergeben muss, welcher Steuersatz angewendet wurde. Er hat die Umsätze nach Steuersätzen getrennt aufzuzeichnen.22 Hierbei werden dem Unternehmer keine Vorgaben gemacht, wie er diese Trennung in der Buchführung vollzieht.

Nach der Umsetzung im SKR 03 und SKR 04 tragen viele Konten die Bezeichnung „16 % / 19 %“ oder „5 % / 7 %“ und enthalten somit Umsätze zu 16 %/5 % als auch zu 19 %/7 %. Dies ist unproblematisch, denn anhand des jeweiligen Steuerschlüssels ist eine Trennung der Umsätze möglich.

Hinweis:

Letztlich muss nur sichergestellt sein, dass es einem sachverständigen Dritten innerhalb einer angemessenen Zeit möglich ist, sich einen Überblick über die jeweiligen Umsatzbuchungen und des Steuersatzes zu verschaffen.

VII. Arbeitshilfen in der NWB Datenbank

Da die Umsätze im zweiten Halbjahr 2020 in einer einzigen Kennziffer an die Finanzverwaltung übermittelt werden, gewinnt die Verprobung der Umsätze an Bedeutung, um Rückfragen beantworten zu können. In der NWB Datenbank sind elektronische Arbeitshilfen zur Vorsteuerverprobung und für die Verbuchung von Reiseleistungen abrufbar:

- Eckert/Sebast, Vorsteuerverprobung für SKR 03 und SKR 04 – Berechnungsprogramm, Arbeitshilfe NWB LAAAC-76724.

- Eckert/Sebast, Reiseleistungen nach § 25 UStG – Berechnungsprogramm, Arbeitshilfe NWB LAAAC-90886.

Hinweis:

Das Mandanten-Merkblatt „Umsatzsteuersätze - Befristete Senkung vom 1.7.2020 bis zum 31.12.2020“ finden Sie unter NWB ZAAAH-52247.

Die Checkliste „Corona-Krise: Umsatzsteuersenkung und die Folgen“ von Scholz finden Sie unter NWB CAAAH-52071.

Fazit

Die zeitlich begrenzte Absenkung der Umsatzsteuer fordert allen Beteiligten ein hohes Maß an Zeit und Sachverstand ab. Dies zeigt sich nicht nur an der zutreffenden Rechtsanwendung, sondern vielmehr auch an dem Aufwand für notwendige Umstellungsarbeiten im Rechnungswesen. Eigene Erfahrungen haben gezeigt, dass viele Unternehmen im Juli 2020 noch Rechnungen mit dem alten Steuersatz erstellt haben, obwohl die Leistung tatsächlich dem abgesenkten Steuersatz unterlegen hat. Das Risiko einer falschen Beurteilung bleibt hoch, auch wenn in einigen Bereichen Billigkeitsmaßnahmen oder Vereinfachungsregelungen getroffen wurden.

Karl-Hermann Eckert,

Karl-Hermann Eckert,Potsdam, Dipl.-Finanzwirt und Steuerberater, war von 1973 bis 2020 in der Finanzverwaltung tätig und arbeitete zuletzt im Umsatzsteuerreferat des Ministeriums der Finanzen in Brandenburg. Er hat umfangreiche Erfahrungen in der steuerlichen Außenprüfung gesammelt und beschäftigt sich seit vielen Jahren intensiv mit allen Fragen rund um die Automatisierung und das Kontrollverfahren bei der Umsatzsteuer.

1BGBl 2020 I S. 1512.

2Erster Entwurf v. NWB FAAAH-50826, Zweiter Entwurf v. NWB YAAAH-51686, Dritter Entwurf v. NWB SAAAH-51983.

3 :004 NWB LAAAH-50824. Ebenfalls hat das Bayerische Landesamt für Steuern am eine entsprechende Information bekanntgegeben, vgl. NWB Online-Nachricht v. NWB OAAAH-52712.

4, BStBl 2006 I S. 477 NWB DAAAB-92062 zur Steuersatzerhöhung von 16 % auf 19 % zum .

5Vgl. NWB Online-Nachricht v. NWB XAAAH-52761. Das Erläuterungsschreiben ist auf der Homepage der BStBK abrufbar.

6Z. B. 19 % anstatt 16 %.

7Vgl. Abschnitt 15.2 Abs. 1 Sätze 1 bis 3 UStAE; ebenso Eckert, Die Senkung der Umsatzsteuer zum und ihre Folgen im Rechnungswesen, NWB GAAAH-51105, Abschnitt VIII. „Unrichtiger Steuerausweis“.

8Aus welchen Rechtsgründen die Splittung erfolgt, ergibt sich aus den Hinweisen des BMF nicht.

9Z. B. - .

10Z. B. - .

11Quelle: http://go.nwb.de/im9il; vgl. auch NWB Online-Nachricht v. NWB XAAAH-51896.

12Die Abkürzungen AM bzw. AV stehen für Automatikkonto. Quelle: Informationen der DATEV unter http://go.nwb.de/ubbit (Stand: ).

13Vordruck im Umsatzsteuer-Voranmeldungs- und -Vorauszahlungsverfahren 2020: :001 NWB ZAAAH-52581. Vordruck der Umsatzsteuer-Jahreserklärung: :001 NWB JAAAH-52582.

14Vgl. Eckert, Innergemeinschaftlicher Erwerb, Kontierungslexikon NWB YAAAE-93485. Im Beitrag Eckert, Die Senkung der Umsatzsteuer zum und ihre Folgen im Rechnungswesen, NWB GAAAH-51105 wurde im Beispiel 4 irrtümlich der Steuersatz mit 16 % angegeben. Zutreffend ist der Steuersatz von 19 %. Das elektronische Dokument des Beitrags wurde korrigiert.

15Vgl. Eckert, Aufzeichnungspflichten, Kontierungslexikon NWB AAAAG-61326.

16Vgl. Eckert, Reverse-Charge-Verfahren, Kontierungslexikon NWB UAAAG-72179.

17Steuersatz vom bis von 5 % und vom bis von 7 %.

18Steuersatz vom bis von 16 % und ab dem von 19 %.

19 :006 NWB MAAAH-52675. Änderung der Abschnitte 10.1 Abs. 12 (neu) und 12.16 Abs. 12 UStAE.

20Umsätze aus kurzfristiger Vermietung von Wohn- und Schlafräumen sowie Campingflächen.

21Bislang 20 %.

22Vgl. im Einzelnen Eckert, Aufzeichnungspflichten, Kontierungslexikon NWB AAAAG-61326.