Gliederung der Gewinn- und Verlustrechnung (HGB)

Aktuelles

Im Zuge des BilRUG ist für Kapitalgesellschaften, die keine Kreditinstitute und keine Versicherungsunternehmen sind, der Ausweis des außerordentlichen Ergebnisses entfallen. An seine Stelle tritt die Darstellung und Erläuterung von Sachverhalten von außergewöhnlicher Bedeutung bzw. außergewöhnlicher Größenordnung im Anhang (§ 285 Nr. 31 HGB).

1. Begriff und Charakterisierung

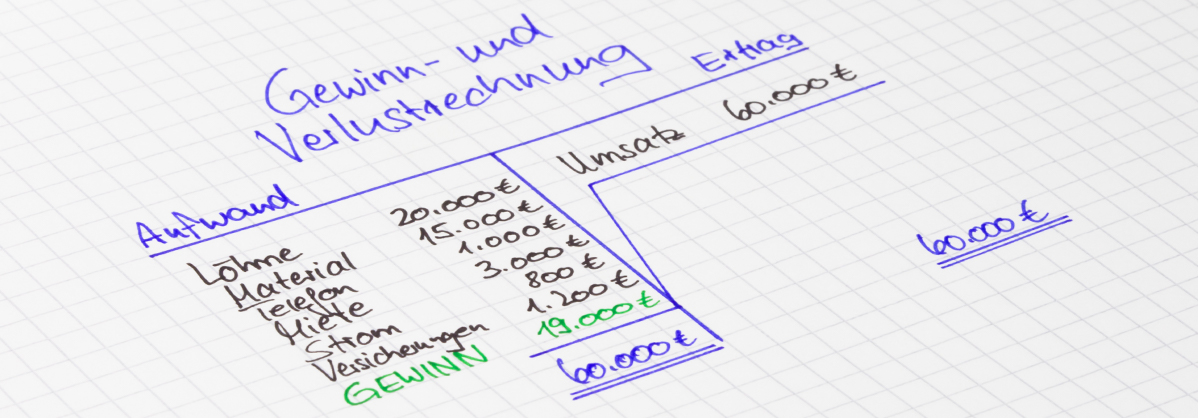

Bei der Gewinn- und Verlustrechnung (GuV) handelt es sich um eine periodenbezogene Zeitraumrechnung, die Erträge und Aufwendungen einer Unternehmung in ihrer Art und Höhe gegenüberstellt. Die rechtliche Verpflichtung zur Aufstellung einer Gewinn- und Verlustrechnung ist in § 242 Abs. 2 HGB verankert, wonach zum „Schluss eines jeden Geschäftsjahres eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahres (Gewinn- und Verlustrechnung) aufzustellen“ ist.

Grundsätzlich kann die GuV in Konten- oder Staffelform aufgestellt werden. Während Kapitalgesellschaften aufgrund des Gebots der Klarheit und Übersichtlichkeit grundsätzlich die Staffelform zu verwenden haben, ist es Personengesellschaften frei überlassen, nach welcher der zwei genannten Formen die GuV aufgestellt wird. [1] Die GuV kann nach dem Gesamtkostenverfahren sowie nach dem Umsatzkostenverfahren gegliedert werden. Es wird davon ausgegangen, dass alle vier möglichen Kombinationen denkbare Gestaltungsmöglichkeiten der GuV darstellen. Diese entsprechen den Grundsätzen ordnungsmäßiger Buchführung und sind somit für die Bilanzierungspraxis relevant, solange die Darstellungsform nicht durch bestimmte Rechtsformen vorgegeben ist. [2]

Während Einzelkaufleute unter gewissen Umständen von der Pflicht zur Aufstellung eines Jahresabschlusses und somit auch einer GuV befreit werden ( § 241a HGB), haben Kapitalgesellschaften die Gliederungsvorschriften des Handelsgesetzbuches (§§ 265, 275 HGB ) zu berücksichtigen sowie die GuV zusätzlich im Anhang zu kommentieren ( § 284 HGB). Durch einen Verweis im Publizitätsgesetz (§ 5 Abs. 1 PublG) sind die Vorschriften für Kapitalgesellschaften auch für die dem PublG unterliegenden Personengesellschaften verbindlich. [3]

Den vollständigen Beitrag finden Sie in der Datenbank.