Neue Ländererlasse zu § 6a GrEStG

Kernfragen

- Hält die Finanzverwaltung an ihrer Verbundbetrachtung fest?

- Ist die Verletzung der Vor- und Nachbehaltensfristen auch dann schädlich, wenn die Behaltensfristen infolge der Umwandlung nicht eingehalten werden können?

- Enthalten die Ländererlasse sonst relevante Neuigkeiten?

I. Ausgangslage nach den BFH- Entscheidungen vom August 2019

Der BFH hat die von der Finanzverwaltung in den Ländererlassen vom 19.6.20123 vertretene restriktive Auslegung des ohnehin engen Tatbestands von § 6a GrEStG in den Entscheidungen vom 21. und 22.8.2019 in wichtigen Teilbereichen gekippt und konkretisiert. Im Einzelnen hat der BFH entschieden:4

- Der BFH akzeptiert den von der Finanzverwaltung über den Gesetzeswortlaut hinaus eingeführten Verbundbegriff nicht. Die Nichteinhaltung von Vor- und Nachbehaltensfristen ist für die Inanspruchnahme der Steuerbefreiung des § 6a GrEStG daher unschädlich, sofern die Nichteinhaltung der Behaltensfristen umwandlungsbedingt ist. Es kommt nicht darauf an, ob ein Verbund begründet oder beendet wird.

- Das herrschende Unternehmen muss kein umsatzsteuerlicher Unternehmer sein; denn § 6a GrEStG erfasst alle wirtschaftlich tätigen Rechtsträger.

- Die Anteile an den abhängigen Gesellschaften müssen nicht im ertragsteuerlichen Betriebsvermögen gehalten werden.

- Die Vor- und Nachbehaltensfristen sind beteiligungs- und nicht grundstücksbezogen auszulegen.

- § 6a GrEStG stellt keine europarechtswidrige Beihilfe dar, selbst wenn im Einzelfall keine Doppelbesteuerung droht.

Die Finanzverwaltungen der Länder haben mit den neuen Ländererlassen zur Anwendung des § 6a GrEStG vom 22.9.2020 die aufgeführten Eckpunkte der Rechtsprechung des BFH weitgehend – aber nicht vollständig – übernommen. Die Klarstellungen der Ländererlasse lösen viele Probleme. Andere Fragen der Praxis bleiben hingegen offen, weil die Länder ihre restriktive Auffassung beibehalten.

II. Umsetzung durch die Ländererlasse vom 22.9.2020

1. Aufgabe des Verbundbegriffs

Die Länder geben den von ihnen vertretenen Verbundbegriff ausdrücklich auf (Rz. 1 der Ländererlasse). Der BFH hat seine Einwendungen gegen die bisherige Sichtweise der Länder überzeugend damit begründet, dass sich der Begriff aus dem Wortlaut des § 6a GrEStG nicht ergibt.

2. Unschädliche Verletzungen der Vor- und Nachbehaltensfristen

Damit können auch Vorgänge, durch die eine gesellschaftsrechtliche Verbindung erst begründet oder aber beendet wird, der Steuerbefreiung des § 6a GrEStG unterfallen, sofern die Voraussetzungen des § 6a GrEStG im Übrigen erfüllt sind. In der Sache liegt darin eine teleologische Reduktion der Vor- und Nachbehaltensfristen. Die Kernaussage des BFH lautet: Vor- und Nachbehaltensfristen müssen nur insoweit eingehalten werden, als sie aufgrund eines begünstigten Umwandlungsvorgangs auch eingehalten werden können.

Hinweis

Nach der bisherigen Sichtweise der Länder waren weder Abspaltungen und Ausgliederungen zur Neugründung (wegen Verletzung der Vorbehaltensfristen) noch Verschmelzungen (wegen Verletzung der Nachbehaltensfristen) begünstigt.

Obwohl die Ländererlasse diese vom BFH gewählte Formulierung in Rz. 3.2.2 wörtlich übernehmen, will die Finanzverwaltung die notwendigen Schlussfolgerungen entgegen der Rechtsprechung nur teilweise ziehen:

Zwar nennen die Ländererlasse in Rz. 2.1 zwei wichtige Anwendungsfälle, in denen die Finanzverwaltung die Steuerbefreiung des § 6a GrEStG trotz Verletzung der Vor- oder der Nachbehaltensfrist nunmehr gewährt, nämlich die Verschmelzung einer abhängigen Gesellschaft auf das herrschende Unternehmen, wobei das herrschende Unternehmen auch eine natürliche Person sein kann, und außerdem die Ausgliederung zur Neugründung. Die Länder stellen auch klar, dass es nicht darauf ankommt, ob es sich um einen Sidestream-Merger5, einen Up-Stream-Merger6 oder einen Down-Stream-Merger7 handelt. Dies alles ist zwingende Folge der Rechtsprechung des BFH.

Allerdings soll § 6a GrEStG nach Rz. 2.1 der Ländererlasse in den Fällen der Ausgliederung bzw. der Aufnahme eines Einzelunternehmens auf eine neu zu gründende Kapitalgesellschaft nicht anzuwenden sein. Der BFH hat für die Ausgliederung zur Neugründung aus einer GmbH auf eine GmbH anders entschieden.8 Es ist kein Grund ersichtlich, warum dies im Fall der Ausgliederung aus einem Einzelunternehmen auf eine GmbH nicht auch gelten sollte; denn § 6a GrEStG gilt für alle Rechtsträger, die wirtschaftlich tätig sind (dazu unten Abschnitt 4.2). Es kann nicht danach differenziert werden, ob der Rechtsträger des herrschenden Unternehmens eine natürliche oder eine juristische Person ist; denn in beiden Fällen kann die Vorbehaltensfrist aus rechtlichen Gründen, die in der Umwandlung begründet sind, nicht eingehalten werden.

Hinweis

Es ist aber erforderlich, dass die Ausgliederung nach den Vorschriften des Umwandlungsgesetzes als Ausgliederung (§ 123 Abs. 3 i. V. mit §§ 152 ff. UmwG) durch partielle Gesamtrechtsnachfolge durchgeführt wird. Eine Übertragung von Grundstücken im Wege der Einzelrechtsübertragung durch Sachgründung oder durch Sachkapitalerhöhung ist nach § 1 Abs. 1 Nr. 1 GrEStG steuerbar und kann damit nicht nach § 6a begünstigt sein (vgl. dazu Abschnitt 10).

Formwechselnde Umwandlungen sind nach den Ländererlassen nicht begünstigt. Dieser Hinweis fand sich auch schon in den alten Ländererlassen. Diese Aussage ist zutreffend, da die formwechselnde Umwandlung an der Identität des Rechtsträgers nichts ändert. Sie führt ohnehin nicht zu einem Rechtsträgerwechsel. Allerdings kann eine Umwandlung noch laufende Nachbehaltensfristen (z. B. nach § 5 Abs. 3 GrEStG) verletzen. Hier hilft § 6a GrEStG nicht.9 Das wird in Rz. 2.6 der neuen Ländererlasse in einer schwer verständlichen Formulierung, die aus den alten Ländererlassen übernommen wurde, klargestellt.

3. Beteiligungsbezogene Sichtweise des § 6a GrEStG

Die Steuervergünstigungen des § 6a GrEStG sind beteiligungsbezogen und nicht grundstücksbezogen. Daher sind die Vor- und Nachbehaltensfristen hinsichtlich der Beteiligungen an den abhängigen Gesellschaften und nicht hinsichtlich der Grundstücke zu erfüllen. Es kommt nicht darauf an, ob ein Grundstück innerhalb der Vorbehaltensfrist gekauft oder innerhalb der Nachbehaltensfrist verkauft wird (Rz. 1 der Ländererlasse). Damit folgen die Länder der Rechtsauffassung des BFH.

Hinweis

In der Konsequenz ist eine Verschmelzung z. B. auch dann nicht nach § 6a GrEStG begünstigt, wenn die Muttergesellschaft auf die kurz zuvor erworbene Tochtergesellschaft verschmolzen wird, obwohl der Erwerb der Anteile an der Tochtergesellschaft ebenfalls der Grunderwerbsteuer unterlag (nach § 1 Abs. 2a, 3 oder 3a GrEStG).

4. Anforderungen an das herrschende Unternehmen

4.1 Umsatzsteuerliche Unternehmereigenschaft und ertragsteuerliches Betriebsvermögen

Die Länder verlangen nicht mehr, dass das herrschende Unternehmen ein umsatzsteuerlicher Unternehmer i. S. von § 2 UStG ist (Rz. 3.1 der Ländererlasse). Als herrschendes Unternehmen ist jeder Rechtsträger i. S. des GrEStG anzusehen, der wirtschaftlich tätig ist.

Hinweis

Rechtsträger i. S. des GrEStG sind alle natürlichen und juristischen Personen sowie Personengesellschaften mit Ausnahme reiner Innengesellschaften. Auch eine Gebietskörperschaft kann herrschendes Unternehmen sein, und zwar unabhängig davon, ob die Beteiligung einem Betrieb gewerblicher Art zugeordnet ist.10

Es kommt auch nach Auffassung der Finanzverwaltung nicht mehr darauf an, ob die Beteiligung im ertragsteuerlichen Betriebs- oder Privatvermögen gehalten wird.

4.2 Wirtschaftliche Tätigkeit des herrschenden Unternehmens

Die Anforderungen an die wirtschaftliche Tätigkeit sind gering: Es genügt, wenn das herrschende Unternehmen über eine Beteiligung an einer abhängigen Gesellschaft am Markt teilnimmt.11

Zutreffend dürfte die Forderung der Finanzverwaltung sein, wonach die wirtschaftliche Tätigkeit innerhalb der fünfjährigen Vor- und Nachbehaltensfristen des § 6a GrEStG ununterbrochen ausgeübt werden muss. Es ist auch zutreffend, dass die Länder reine Vorratsgesellschaften nicht als wirtschaftlich tätige Rechtsträger ansehen; denn diese halten keine Beteiligungen an wirtschaftlich aktiven Tochtergesellschaften.

Unzutreffend ist indes der Ausschluss der in den Ländererlassen angesprochenen „reinen“ Holdinggesellschaften, die die Finanzverwaltung ebenfalls nicht als wirtschaftlich tätig ansehen will. Damit dürften vermögensverwaltende Holdinggesellschaften bzw. Finanzholdings gemeint sein, die – anders als geschäftsleitende Holdings bzw. Führungsholdings – für Zwecke der Umsatzsteuer als nichtunternehmerisch behandelt werden.12 Da es auf die umsatzsteuerliche Unternehmereigenschaft gerade nicht mehr ankommt, können die umsatzsteuerlichen Wertungen nicht auf die Grunderwerbsteuer übertragen werden. Zudem setzt sich die Finanzverwaltung zu ihren eigenen Aussagen in Widerspruch, wonach es genügt, über eine Beteiligung an einer abhängigen Gesellschaft am Markt teilzunehmen und die Beteiligung im Privatvermögen zu halten.

Hinweis

Ungeklärt ist allerdings, ob eine Holding auch dann als herrschendes Unternehmen angesehen werden kann, wenn auch die Tochtergesellschaft nur vermögensverwaltend tätig ist.

4.3 Identifizierung des herrschenden Unternehmens

Die Finanzverwaltung geht weiterhin davon aus, dass es in einem Beteiligungsgeflecht bzw. Konzern nur ein herrschendes Unternehmen geben kann. Herrschendes Unternehmen soll stets das oberste Unternehmen in der Beteiligungskette sein, das sowohl die Voraussetzungen der Mindestbeteiligungshöhe als auch die fünfjährige Vorbehaltensfrist erfüllt (Rz. 3.1 der Ländererlasse).

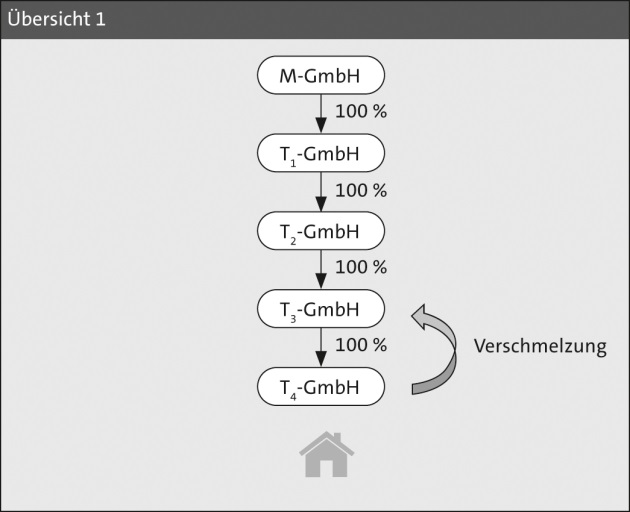

Diese Auffassung der Länder ist für die Stpfl. von Nachteil, weil sie dazu führt, dass in mehrstufigen Beteiligungsketten die fünfjährige Nachbehaltensfrist auf jeder Beteiligungsstufe eingehalten werden muss. In der Literatur wird hingegen die Auffassung vertreten, auch eine zwischengeschaltete Gesellschaft könne herrschendes Unternehmen i. S. von § 6a GrEStG sein;13 teilweise wird eine Meistbegünstigungsregelung angeregt, da die von der Finanzverwaltung vertretene Auffassung im Einzelfall für den Stpfl. auch günstiger sein kann.14 Tatsächlich lässt sich aus dem Gesetzeswortlaut nicht ablesen, dass es stets nur ein herrschendes Unternehmen geben kann und dies stets das oberste Unternehmen in der Beteiligungskette – also im Regelfall die Konzernspitze – sein muss. So hat kürzlich auch das FG Düsseldorf entschieden.15

Beispiel

Die M-GmbH ist über die T1-GmbH, die T2-GmbH und die T3-GmbH an der grundbesitzenden T4-GmbH beteiligt. Die Beteiligungen betragen jeweils 100 % und bestehen seit mehr als fünf Jahren. Die T4-GmbH wird auf die T3-GmbH verschmolzen. Nach zwei Jahren verkauft die M-GmbH ihre Beteiligung an der T1-GmbH.

Die Verschmelzung ist nach § 1 Abs. 1 Nr. 3 GrEStG steuerbar, aber zunächst gem. § 6a GrEStG steuerbefreit. Nach Auffassung der Finanzverwaltung ist die M-GmbH das herrschende Unternehmen mit der Folge, dass der Verkauf der Beteiligung an der T1-GmbH die Nachbehaltensfrist des § 6a Satz 4 GrEStG verletzt und die Steuerbefreiung rückwirkend entfallen lässt. Da aber auch die T3-GmbH die gesetzlichen Voraussetzungen für ein herrschendes Unternehmen erfüllt (Beteiligungsquote 95 % und Erfüllung der fünfjährigen Vorbehaltensfrist), können entgegen der Auffassung der Finanzverwaltung die an der T3-GmbH oder über ihr bestehenden Beteiligungen innerhalb der fünfjährigen Nachbehaltensfrist verkauft werden, ohne die Steuerbefreiung des § 6a GrEStG zu verlieren.

5. Bestimmung der Beteiligungsverhältnisse in mehrstufigen Strukturen

Eine Kapital- oder Personengesellschaft ist dann eine abhängige Gesellschaft, wenn das herrschende Unternehmen an ihr innerhalb von fünf Jahren vor und nach der Umwandlung16 unmittelbar oder mittelbar zu mindestens 95 % ununterbrochen beteiligt ist. Bei mehrstufigen Beteiligungsverhältnissen nimmt die Finanzverwaltung wie schon in den alten Ländererlassen dies dann an, wenn auf jeder Stufe mindestens eine kapital- oder vermögensmäßige Beteiligung i. H. von 95 % besteht (sog. statische Methode17).

Hinweis

Neu ist das Beispiel 4 zu Rz. 3.2.1 der Ländererlasse; danach verlangt die Finanzverwaltung nicht, dass die Beteiligung von mindestens 95 % von einer Gesellschaft gehalten werden muss. Es genügt, wenn zwei zwischengeschaltete Gesellschaften einer Beteiligungsebene18 zusammen mehr als 95 % an der verschmolzenen Gesellschaft gehalten haben (im Beispiel sind es jeweils 50 %).

In der Literatur wird in Anlehnung an § 1 Abs. 3a GrEStG teilweise die Multiplikationsmethode19 bevorzugt, wonach die Beteiligungsverhältnisse der Stufen miteinander multipliziert werden.

Beispiel

Wenn die M-GmbH über die T1-GmbH an der T2-GmbH beteiligt ist und die Beteiligungen jeweils 95 % betragen, dann beträgt die durchgerechnete Beteiligung lediglich 90,25 % und liegt damit unter 95 %.

Da die Steuertatbestände des § 1 Abs. 2a, 3 und 3a GrEStG zum Teil der statischen und zum Teil der Multiplikationsmethode folgen, sollte dies im Rahmen des § 6a GrEStG nachvollzogen werden.20

6. Einhaltung der Vorbehaltensfrist

Die Einhaltung der Vorbehaltensfrist ist nach Rz. 3.2.2.1 der Ländererlasse entbehrlich in den Fällen

- der Aufspaltung zur Neugründung (§ 123 Abs. 1 Nr. 2 UmwG),

- der Abspaltung zur Neugründung (§ 123 Abs. 1 Nr. 2 UmwG) und

- der Ausgliederung zur Neugründung (§ 123 Abs. 1 Nr. 2 UmwG).

Die folgenden Ausführungen in den Ländererlassen setzen teilweise die BFH-Rechtsprechung um. Zum Teil ist ihr Bedeutungsgehalt aber unklar.

Dies gilt z. B. für die Aussage, die übertragende Gesellschaft müsse die Vorbehaltensfrist von fünf Jahren jedoch einhalten. Soweit die Beteiligung an der aufnehmenden Gesellschaft besteht, gilt dies nicht, wenn diese neu gegründet wird. Im Fall der Verschmelzung/Übertragung auf eine schon bestehende Gesellschaft muss die Beteiligung an ihr allerdings seit mindestens fünf Jahren bestehen. Auf die Grundstücke kann sich die Vorbehaltensfrist jedenfalls nicht beziehen; denn die Vor- und Nachbehaltensfristen sind beteiligungs- und nicht grundstücksbezogen auszulegen (vgl. oben Abschnitt 3).

Unklar ist auch die Aussage, bei Umwandlungs- und Einbringungsvorgängen zur Aufnahme müsse die aufnehmende Gesellschaft selbst die Vorbehaltensfrist erfüllen. Gemeint ist womöglich, hinsichtlich der Beteiligung an der aufnehmenden Gesellschaft müsse die Vorbehaltensfrist eingehalten werden.

Hinweis

Eine genaue Betrachtung beider Aussagen zeigt, dass zwischen Up-Stream-, Down-Stream- und Sidestream-Umwandlungen zu unterscheiden ist. Außerdem muss danach differenziert werden, ob eine Umwandlung zur Neugründung einer Gesellschaft oder zur Aufnahme in einer bestehenden Gesellschaft führt.

Überraschend, aber für die Stpfl. positiv zu werten, ist die Aussage in den Ländererlassen, dass jede Veränderung der Art der Beteiligung, insbesondere durch Verkürzungen oder Verlängerungen der Beteiligungskette, unschädlich sein soll, sofern die mindestens 95%ige Beteiligung des herrschenden Unternehmens erhalten bleibt.

7. Einhaltung der Nachbehaltensfrist

Die Nachbehaltensfrist muss nach Rz. 3.2.2.2 der Ländererlasse nicht eingehalten werden bei

- Verschmelzungen zur Aufnahme (§ 2 Nr. 1 UmwG),

- Verschmelzungen zur Neugründung (§ 2 Nr. 1 UmwG),

- Aufspaltungen zur Aufnahme (§ 123 Abs. 1 Nr. 1 UmwG),

- Aufspaltungen zur Neugründung (§ 123 Abs. 1 Nr. 2 UmwG),

- Vollübertragungen des gesamten Vermögens (§ 174 Abs. 1 UmwG) und

- Vermögensübertragungen durch Aufspaltung zur Aufnahme (§ 174 Abs. 2 Nr. 1 UmwG).

Bei Kettenumwandlungen sind die Behaltenszeiten zusammenzurechnen, wenn an dem weiteren Umwandlungsvorgang ebenfalls nur das herrschende Unternehmen und abhängige Gesellschaften beteiligt sind.

8. Keine weiteren teleologischen Reduktionen

Der BFH nimmt für die Vor- und Nachbehaltensfristen bei Übertragungen auf oder durch Gesamthandsgemeinschaften in § 5 Abs. 3 Satz 2, § 6 Abs. 3 Satz 2 und Abs. 4 sowie § 7 Abs. 3 GrEStG teleologische Reduktionen vor und sieht die Verletzung der Behaltensfristen ganz allgemein als unschädlich an, wenn objektiv keine Möglichkeit der Steuerumgehung besteht.21

Nach den Entscheidungen des BFH zu § 6a GrEStG wurde es als unklar angesehen, ob der BFH eine solche weitere teleologische Reduktion der Vor- und Nachbehaltensfristen des § 6a Satz 4 GrEStG vornehmen würde, wenn objektiv keine Steuerumgehungsmöglichkeit besteht.22 Dies wäre etwa bei einem grunderwerbsteuerpflichtigen Erwerb oder der grunderwerbsteuerpflichtigen Veräußerung der Beteiligung innerhalb der Fristen der Fall.

Allerdings hat der BFH im Urteil vom 22.8.201923 die Nichteinhaltung der Vorbehaltensfrist hinsichtlich der aufnehmenden Gesellschaft als schädlich angesehen, obwohl die Beteiligung an der grundbesitzenden übertragenden Gesellschaft seit mehr als fünf Jahren bestanden hat. Daraus ist m. E. zu schließen, dass der BFH einer weiteren teleologischen Reduktion der Vor- und Nachbehaltensfristen wohl nicht zustimmen wird.24 Auf den steuerbaren und steuerpflichtigen An- und Verkauf der Grundstücke innerhalb der Vor- und Nachbehaltensfristen kommt es wegen der beteiligungsbezogenen Auslegung ohnehin nicht an.

Die Finanzverwaltung hat sich dazu nicht geäußert. Es darf aber unterstellt werden, dass die Länder einer weiteren teleologischen Reduktion kritisch gegenüberstehen.

9. Weiterhin enge Auslegung zu Vorgängen nach § 1 Abs. 2a GrEStG

Die steuerbare Änderung des Gesellschafterbestands einer Personengesellschaft nach § 1 Abs. 2a GrEStG enthält eine zeitliche Komponente, da Änderungen innerhalb eines Fünfjahreszeitraums betrachtet werden. Die Länder bleiben insoweit bei der schon bislang vertretenen restriktiven Auslegung: Nach ihrer Auslegung erfasst § 6a GrEStG nur den unmittelbar begünstigten Rechtsvorgang und führt (lediglich) zu einer anteiligen Steuerbefreiung in dem Umfang, in dem der Rechtsvorgang zur Erfüllung des Tatbestands des § 1 Abs. 2a GrEStG beiträgt.25 In der Literatur wird auch vertreten, der gesamte Vorgang müsse steuerfrei bleiben.26

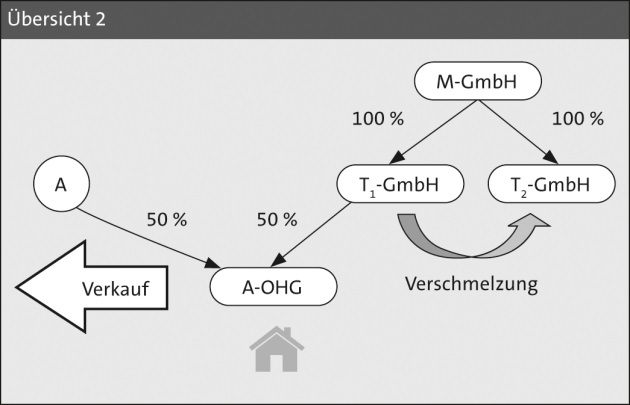

Beispiel (nach Rz. 2.4 der Ländererlasse)

Am Vermögen der grundbesitzenden A-OHG sind Herr A. und die T1-GmbH zu je 50 % beteiligt. Herr A. verkauft seine Beteiligung. Kurz danach wird die T1-GmbH auf ihre Schwestergesellschaft, die T2-GmbH, verschmolzen. Die M-GmbH war an beiden GmbHs seit mehr als fünf Jahren zu 100 % beteiligt.

Der Verkauf durch A. und die Verschmelzung der T1-GmbH auf die T2-GmbH führen in der Summe dazu, dass der Tatbestand des § 1 Abs. 2a GrEStG erfüllt ist; denn es werden innerhalb von fünf Jahren mindestens 95 % der Anteile am Gesellschaftsvermögen der A-OHG auf neue Gesellschafter übertragen. Die Verschmelzung der T1-GmbH auf die T2-GmbH erfüllt den Befreiungstatbestand des § 6a GrEStG. Die Finanzverwaltung nimmt an, dass die Verschmelzung bei der Prüfung der Steuerbarkeit nach § 1 Abs. 2a GrEStG trotzdem zu berücksichtigen ist. Dafür spricht, dass ein Steuerbefreiungstatbestand keine Auswirkung auf die Steuerbarkeit haben kann. Allerdings ist der fiktive Verkauf des Grundstücks der A-OHG an eine neue Personengesellschaft nach § 6a GrEStG zu 50 % steuerfrei.

10. Einbringungen und andere Erwerbsvorgänge auf gesellschaftsvertraglicher Grundlage

Wenig Überraschendes enthält Rz. 2.3 der neuen Ländererlasse zu der Erweiterung des Anwendungsbereichs des § 6a GrEStG durch das AmtshilfeRLUmsG27, wonach auch „Einbringungen und andere Erwerbsvorgänge auf gesellschaftsvertraglicher Grundlage begünstigt sind“.

Da § 6a GrEStG nur für Rechtsvorgänge gilt, die nach § 1 Abs. 1 Nr. 3 oder nach § 1 Abs. 2 bis 3a GrEStG steuerbar sind, gilt die Steuerbefreiung nicht für Einbringungen von Grundstücken im Wege der Einzelrechtsnachfolge. Dies sind die in der Praxis regelmäßig anzutreffenden Einbringungen im Wege der Sacheinlage. Diese Vorgänge sind nach § 1 Abs. 1 Nr. 1 GrEStG steuerpflichtig und damit schon deshalb nicht begünstigt, weil § 6a GrEStG den § 1 Abs. 1 Nr. 1 GrEStG nicht als begünstigten Steuertatbestand aufführt. Einbringungen von Grundstücken sind somit nur dann ein nach § 6a GrEStG begünstigter Vorgang, wenn sie im Rahmen der Gesamt- oder Sonderrechtsnachfolge zu einem gesetzlichen Eigentumsübergang i. S. von § 1 Abs. 1 Nr. 3 GrEStG führen. Einbringungen von Anteilen, die z. B. zu einer Anteilsvereinigung gem. § 1 Abs. 3 Nr. 1 und 2 GrEStG führen, sind ebenfalls von § 6a GrEStG erfasst.

III. Zusammenfassung

Die Finanzverwaltung hat mit den geänderten Ländererlassen vom 22.9.2020 auf die Entscheidungen des BFH vom 21. und 22.8.2019 reagiert. Im Anschluss an die BFH-Rechtsprechung geben die Länder die bisher von ihnen vertretene Verbundbetrachtung auf. Damit erleichtern die Länder Umstrukturierungen, weil nunmehr eine Vielzahl von Umwandlungen begünstigt ist, die nach dem Wortlaut des § 6a Satz 4 GrEStG und der dazu bislang vertretenen Verwaltungsauffassung nicht begünstigt wären. Der vom BFH entwickelte und von den Ländern entwickelte Grundsatz lautet: Die in § 6a Satz 4 GrEStG genannten fünfjährigen Vor- und Nachbehaltensfristen müssen nur insoweit eingehalten werden, als sie aufgrund eines begünstigten Umwandlungsvorgangs eingehalten werden können. Im Ergebnis kann damit z. B. eine Ausgliederung zur Neugründung nach § 6a GrEStG begünstigt sein, obwohl die fünfjährige Vorbehaltensfrist hinsichtlich der neu gegründeten Gesellschaft nicht eingehalten worden ist. Auch eine Verschmelzung kann begünstigt sein, obwohl hinsichtlich der verschmolzenen Gesellschaft die fünfjährige Nachbehaltensfrist nicht eingehalten wird.

Die Finanzverwaltung verabschiedet sich zudem von dem von ihr erfundenen Erfordernis, wonach das herrschende Unternehmen zugleich auch umsatzsteuerlicher Unternehmer sein musste. Eine Zuordnung der Beteiligungen zum ertragsteuerlichen Betriebsvermögen wird ebenfalls nicht mehr verlangt.

Gleichwohl sind damit nicht alle Fallstricke des § 6a GrEStG beseitigt. Einige Aussagen der Länder in den neuen Ländererlassen sind weiterhin sehr restriktiv, andere sind missverständlich formuliert.

Kernaussagen

- Die Finanzverwaltung hält nicht an ihrer Verbundbetrachtung fest und erweitert damit zugunsten der Unternehmen den Anwendungsbereich der Konzernklausel des § 6a GrEStG substanziell.

- Die in § 6a Satz 4 GrEStG genannten fünfjährigen Vor- und Nachbehaltensfristen müssen nur insoweit beachtet werden, als sie aufgrund eines begünstigten Umwandlungsvorgangs eingehalten werden können.

- Die Länder folgen auch im Übrigen dem BFH und verlangen nicht mehr, dass das herrschende Unternehmen umsatzsteuerlicher Unternehmer ist.

Autor

ist Vorsitzender Richter am FG Berlin-Brandenburg und dort schwerpunktmäßig im Umsatzsteuer- und Unternehmensteuerrecht tätig.

1Vgl. gleich lautende Ländererlasse v. NWB PAAAH-60385.

2Vgl. (II R 50/13) NWB TAAAH-42101, II R 16/19 (II R 36/14) NWB DAAAH-42102, II R 19/19 (II R 63/14) NWB HAAAH-42105, II R 20/19 (II R 53/15) NWB RAAAH-42106, II R 21/19 (II R 56/15) NWB BAAAH-42107; (II R 62/14) NWB XAAAH-42104, II R 17/19 (II R 58/14) NWB NAAAH-42103.

3Vgl. gleich lautende Ländererlasse v. - S 4514 NWB QAAAE-14059, BStBl 2012 I S. 662.

4Dazu ausführlich Tiede, StuB 2020 S. 209 NWB SAAAH-44291; Wischott/Graessner, NWB 2020 S. 1320 NWB UAAAH-47108.

5Horizontale Verschmelzung auf eine Schwestergesellschaft.

6Vertikale Verschmelzung auf die Muttergesellschaft.

7Vertikale Verschmelzung auf die Tochtergesellschaft.

8Vgl. (II R 36/41) NWB DAAAH-42102 (Ausgliederung zur Neugründung), und (II R 56/15) NWB BAAAH-42107 (Abspaltung zur Neugründung).

9A. A. Wischott/Graessner, NWB 2020 S. 1320 NWB UAAAH-47108.

10Dies haben die gleich lautenden Erlasse v. NWB QAAAE-14059, BStBl 2012 I S. 662, Rz 2.2 Abs. 2, zu Unrecht verlangt.

11So auch (II R 63/14) NWB HAAAH-42105.

12Zur Umsatzsteuer: Abschnitt 2.3 Abs. 2 UStAE NWB XAAAD-54581; „Floridienne und Berginvest“ NWB WAAAB-72578, vom - C-16/00 „Cibo Participations“ NWB FAAAB-79399; dazu Sebast, Kontierungslexikon NWB BAAAG-71854.

13Vgl. Viskorf, in: Boruttau, GrEStG, 19. Aufl. 2018, § 6a Rz. 90, m. w. N.

14Vgl. Broemel/Mörwald, DB 2020 S. 1029, 1033.

15Vgl. GE, nrkr., BFH-Az.: II R 13/20; dazu Wischott/Graessner, NWB 2020 S. 2973 NWB VAAAH-59230.

16Allgemein: dem Rechtsvorgang, der die Grunderwerbsteuerbarkeit auslöst.

17Vgl. Viskorf, in: Boruttau, GrEStG, 19. Aufl. 2018, § 6a Rz. 97.

18Die also eine gemeinsame Muttergesellschaft haben.

19Vgl. Behrens, DStR 2013 S. 1405, 1410.

20Vgl. Lieber, in: Behrens/Wachter, GrEStG, 2018, § 6a Rz. 35.

21Vgl. NWB DAAAD-33136, BStBl 2010 II S. 302.

22Vgl. Broemel/Mörwald, DB 2020 S. 1029, 1035.

23Vgl. (II R 58/14) NWB NAAAH-42103, BStBl 2020 II S. 348.

24So auch Wischott/Graessner, NWB 2020 S. 1320 NWB UAAAH-47108.

25So auch Hofmann, GrEStG, 11. Aufl. 2016, § 6a Rz. 9 NWB QAAAF-81802.

26Vgl. Lieber, in: Behrens/Wachter, GrEStG, 2018, § 6a Rz. 21.

27Vom , BGBl 2013 I S. 1809, für Erwerbsvorgänge nach dem .