KöMoG: Optionsmodell im Lichte steuerlicher Sperrfristen

Sperrfristverhaftungen aus der Vergangenheit

Im Zuge der Übertragung von Mitunternehmeranteilen, Einzelwirtschaftsgütern, Anteilen an Kapitalgesellschaften und im Kontext der Realteilung können steuerlich relevante Sperrfristverhaftungen aus der Vergangenheit existieren, die für einen Antrag auf Option zur Körperschaftsbesteuerung zu beachten sein werden. Aber auch grunderwerbsteuerbefreite Vorgänge i. S. des § 5 Abs. 1 GrEStG werden künftig durch eine Option zur Körperschaftsbesteuerung einen Sperrfristverstoß implizieren. Damit wird vor einem Optionsantrag die steuerliche Vergangenheit dezidiert zu prüfen und zu dokumentieren sein, um einen Sperrfristverstoß zu vermeiden.

Sperrfristverhaftungen nach Option bzw. Rückoption

Etwaige Sperrfristverhaftungen können sich ebenso nach Ausübung der Option respektive durch eine sich der Option anschließende Rückoption ergeben. Wegen der Vielzahl steuerlicher Sperrfristen sollte sowohl die Option i. S. des § 1a Abs. 1 KStG als auch die korrespondierende Rückoption nach § 1a Abs. 4 KStG sorgfältig abgewogen werden.

Maßnahmen zur Vermeidung von Sperrfristverstößen

Gestalterische Maßnahmen können Sperrfristverstöße vermeiden. So kann bspw. durch das bewusste Zuwarten ein Sperrfristverstoß umgangen werden. Ferner lässt sich durch die Wahl entsprechender Wertansätze eine Einbringungsgewinnbesteuerung vermeiden. Ein Ansatz des gemeinen Werts bietet sich jedoch nur an, wenn keine signifikanten stillen Reserven vorhanden sind. Darüber hinaus können Sperrfristen durch gezielte steuerneutrale Weiterübertragungen sperrfristverhafteter Wirtschaftsgüter vermieden werden.

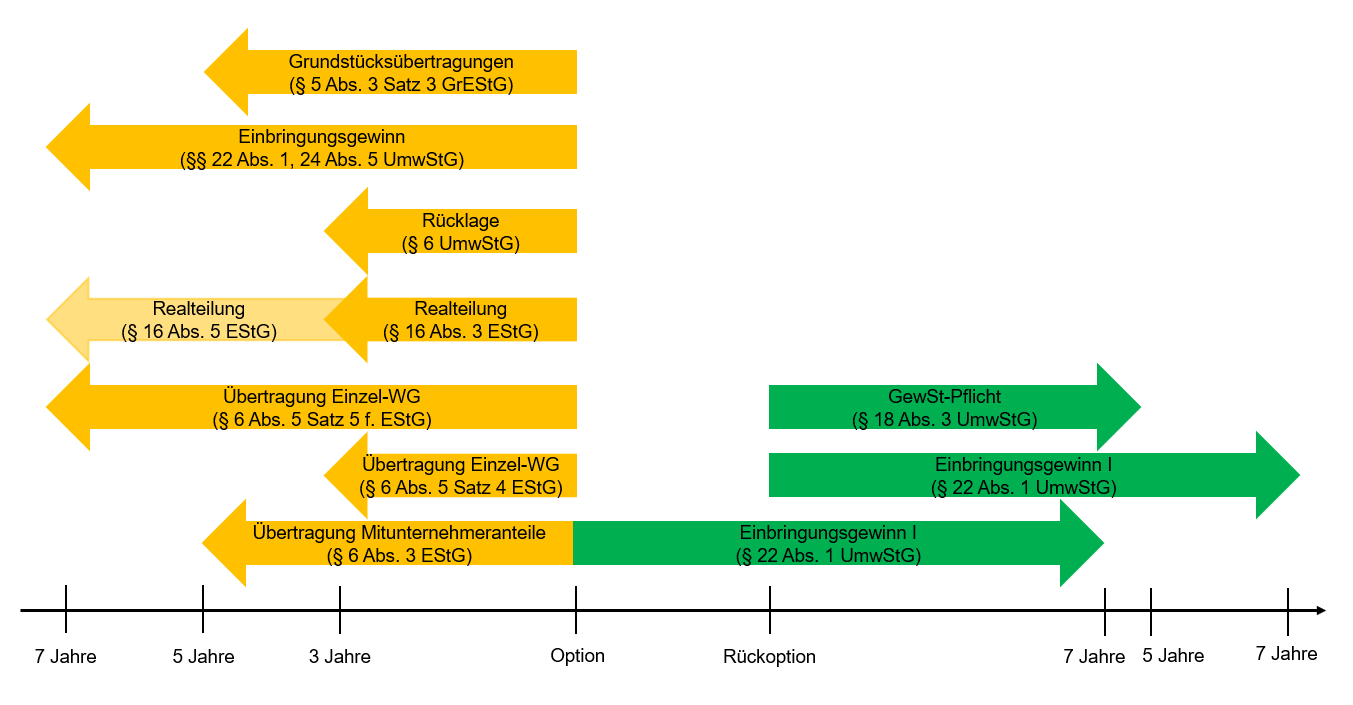

Zusammenfassende Darstellung der Sperrfristen:

Der Beitrag „KöMoG: Optionsmodell im Lichte steuerlicher Sperrfristen“ aus dem Kanzleipaket NWB PRO zeigt etwaige „Stolperfallen“ im Kontext des Optionsmodells auf, die sich immer dann ergeben, wenn eine Sperrfristverletzung droht. Den vollständigen Beitrag finden Sie als Abonnent in der NWB Datenbank unter SAAAH-83664.

Sie haben noch keinen Datenbank-Zugriff? Dann testen Sie einfach das Kanzleipaket NWB PRO vier Wochen lang kostenlos!