Leitfaden für die schriftliche StB-Prüfung 2024

In der aktuellen Schwerpunkt-Ausgabe zur schriftlichen StB-Prüfung 2024 von NWB Steuer und Studium geben Christine Biegert und Alexandra Kandler vom Steuerrechts-Institut KNOLL in ihrem Leitfaden Hinweise und Empfehlungen für eine effiziente und zielgerichtete Prüfungsvorbereitung.

I. Formale Aspekte

1. Organisation und Prüfungsanmeldung

Die Organisation der schriftlichen StB-Prüfung ist ein komplexes Zusammenspiel verschiedener Akteure: So werden die Klausuren der StB-Prüfung bundesweit einheitlich durch die Finanzverwaltung der Länder erstellt. Für die organisatorische Durchführung der schriftlichen Prüfung sind hingegen die StB-Kammern zuständig. Daher ist die jeweilige StB-Kammer auch der richtige Ansprechpartner bei individuellen Fragen zur Zulassung oder Befreiung von der Prüfung. Ferner ist es der von den Finanzverwaltungen der jeweiligen Bundesländer berufene Prüfungsausschuss, der die StB-Prüfung abnimmt. [2]

Um an der StB-Prüfung teilzunehmen, ist die fristgerechte Stellung eines Zulassungsantrags mit den erforderlichen Unterlagen bei der jeweils zuständigen StB-Kammer erforderlich sowie die Zahlung einer Zulassungsgebühr. Anmelde- und Zahlungsfrist ist dabei bundeseinheitlich stets der 30.4. des jeweiligen Prüfungsjahres. Welche Kammer konkret zuständig ist, hängt vom Arbeitsort oder – falls zum Zeitpunkt der Antragsstellung keiner Tätigkeit nachgegangen wird – vom Wohnsitz ab. Der Bezirk der StB-Kammer, bei der die Antragstellung erfolgt, ist dann auch der Prüfungsort. Sind alle Unterlagen form- und fristgerecht eingegangen und die Zulassungsgebühr bezahlt, erhalten Sie spätestens einen Monat vor dem ersten Prüfungstag einen Zulassungsbescheid mit den Terminen, Zeiten sowie dem Ort der schriftlichen Prüfung. [3]

2. Ablauf der Prüfung

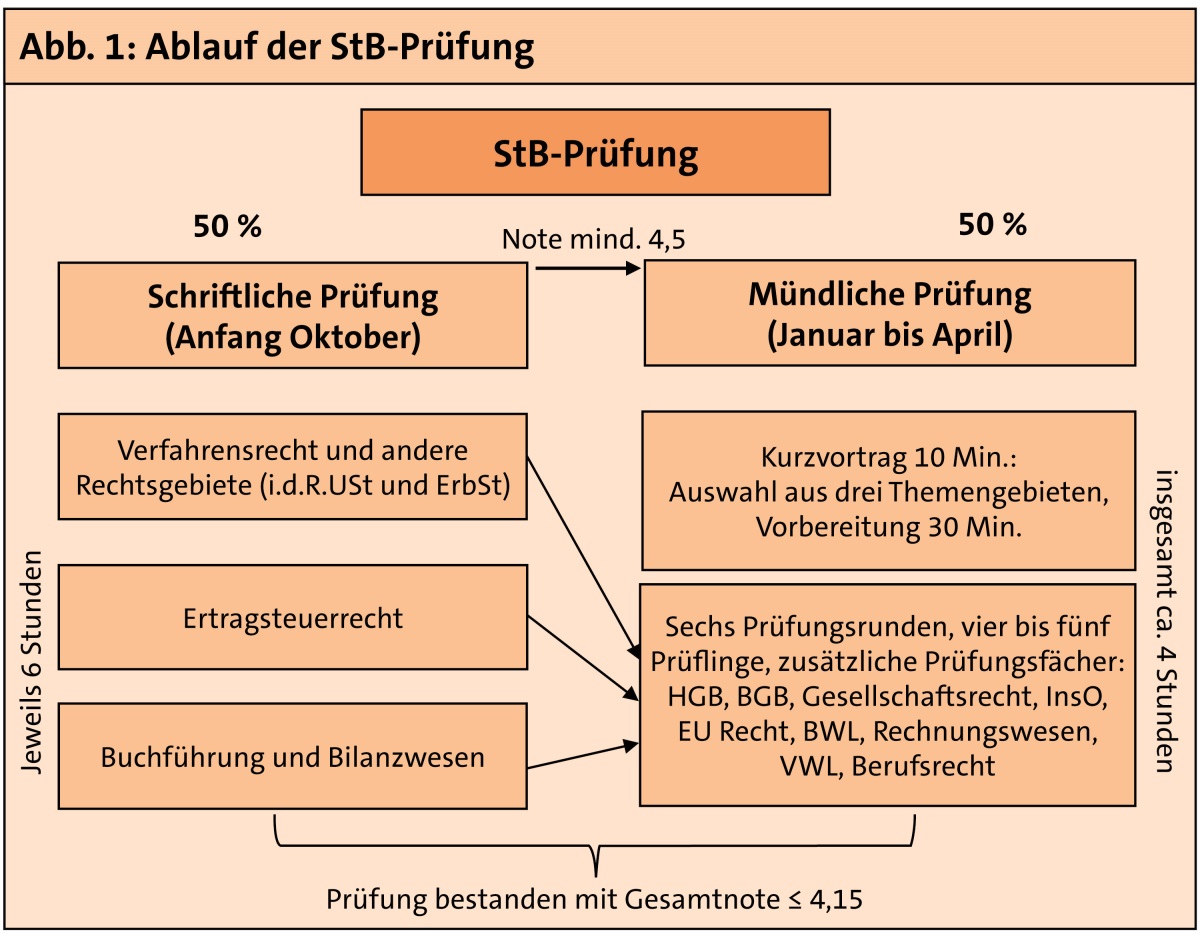

Der schriftliche Zulassungsbescheid markiert den offiziellen Start Ihrer StB-Prüfung, die sich in einen schriftlichen und einen mündlichen Prüfungsteil gliedert. Die schriftliche Prüfung, die bundesweit einheitlich stets in der ersten oder zweiten Oktoberwoche stattfindet, setzt sich aus drei jeweils sechsstündigen Aufsichtsarbeiten an drei aufeinanderfolgenden Prüfungstagen (i. d. R. Dienstag–Donnerstag) zusammen. Am ersten Tag liegt der Schwerpunkt auf dem Verfahrensrecht sowie anderen Rechtsgebieten (i. d. R. VerfR, USt und ErbSt/SchenkSt/BewR), gefolgt von den Ertragsteuern (üblicherweise ESt, KSt, UmwStR und GewSt) am zweiten Tag. Abschließend werden am dritten Tag Themen aus der Buchführung und dem Bilanzwesen behandelt (i. d. R. HGB, ESt, UmwStR und USt). [4].

Abb. 1: Ablauf der StB-Prüfung

Korrigiert werden die Prüfungsaufgaben durch den Prüfungsausschuss der obersten Landesbehörde, die für die Finanzverwaltung zuständig ist. Dabei wird jede Klausur von einem Erst- und einem Zweitprüfer persönlich bewertet. [5] Die Benotung erfolgt nach sechs Notenstufen, wobei Zwischennoten zulässig und auch üblich sind. Erst- und Zweitprüfer sollen sich auf einen übereinstimmenden Notenvorschlag einigen; gelingt dies nicht, wird die Note durch den Prüfungsausschuss festgesetzt. [6]

Die Ergebnisse aller drei schriftlichen Prüfungstage werden zu einer schriftlichen Gesamtnote zusammengefasst, indem der Notendurchschnitt ermittelt wird (Summe der Einzelnoten geteilt durch drei). Die Gesamtnote darf die Zahl 4,5 nicht übersteigen, um zur mündlichen Prüfung zugelassen zu werden. [7] Dies bedeutet, dass in den einzelnen Prüfungsklausuren mind. 40 von 100 Punkten erreicht werden sollten. [8]

Die StB-Prüfung gilt als insgesamt bestanden, wenn die durch zwei geteilte Summe aus den Gesamtnoten für die schriftliche und die mündliche Prüfung die Zahl 4,15 nicht übersteigt. Die Noten der beiden Prüfungsteile fließen dabei im Verhältnis 50:50 in die Gesamtbewertung ein. [9]

Am Tag der schriftlichen Prüfung selbst wird Ihnen nach einer Identitätskontrolle i. d. R. von einer Aufsichtsperson ein Platz zugewiesen. Danach erhalten alle Teilnehmenden Informationen zum Ablauf der Prüfung, wobei noch die Möglichkeit besteht, letzte Fragen oder auftretende Probleme zu klären. Schließlich werden die Aufgaben und das Lösungspapier ausgeteilt, und die sechsstündige Bearbeitungszeit für die Klausur beginnt.

3. Rücktritt

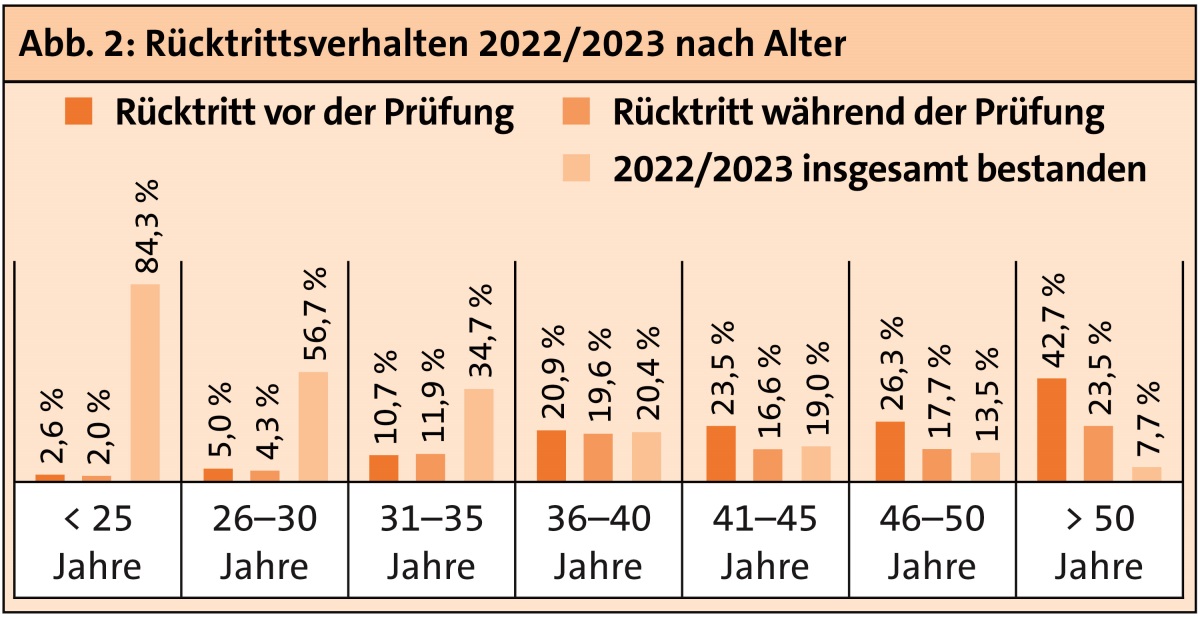

Rücktritte von der StB-Prüfung sind keine Seltenheit und kommen aus den vielfältigsten Gründen vor. Die jährliche Auswertung der Ergebnisse der StB-Prüfungen durch die BStBK [10] verdeutlichen jedoch, dass bestimmte Faktoren die Rücktrittswahrscheinlichkeit beeinflussen. Insbesondere das Alter und die Vorbildung eines Prüflings dienen als klare Indikatoren, ebenso wie die Anzahl der bisherigen Prüfungsversuche. Auffallend ist, dass jüngere Prüflinge, und hier insbesondere Absolventen von Master- oder Bachelorstudiengängen, seltener zurücktreten als erfahrene Kandidaten ab einem Alter von etwa Mitte 30.

Abb. 2: Rücktrittsverhalten 2022/2023 nach Alter

Diese Erkenntnisse dürfen jedoch nicht dazu führen, dass bestimmte Teilnehmendengruppen frühzeitig resignieren. Stattdessen ist es ratsam, dieses statistische Wissen als Werkzeug zu nutzen, um die individuelle Prüfungsvorbereitung noch gezielter zu optimieren.

Nach § 21 Abs. 1 DVStB können Prüflinge bis zum Ablauf der Bearbeitungszeit der letzten Aufsichtsarbeit durch eine Mitteilung an die entsprechende StB-Kammer oder den Aufsichtsführenden von der Prüfung zurücktreten. In solchen Fällen gilt die Prüfung als nicht abgelegt und beeinflusst folglich nicht die Anzahl der Wiederholungsmöglichkeiten. 50 % der Prüfungsgebühr werden zurückerstattet. [11]

Die Schwierigkeit bei einem Rücktritt besteht allerdings darin, dass Teilnehmende die eigene Leistung in der Prüfungssituation nur in den seltensten Fällen richtig einschätzen werden. Daher empfehlen wir, von der Möglichkeit zum Rücktritt keinen Gebrauch zu machen. Viele Prüflinge, die letztlich nur auf Anraten ihres Umfelds durchgehalten haben, waren entgegen ihrer eigenen Einschätzung erfolgreich! Durch einen Rücktritt vor der Prüfung, etwa aufgrund von Unsicherheit oder Angst, vergeben sich diese Prüflinge zudem die Möglichkeit einer wertvollen eigenen Erfahrung der Prüfungssituation.

Als Rücktritt gilt gleichermaßen das Nichterscheinen zur Prüfung, ungeachtet der Ursache für das Nichterscheinen. [12] Dies gilt damit auch bei Krankheit an den Tagen der schriftlichen StB-Prüfung, so dass ein ärztliches Attest nicht zweckdienlich ist. [13] Bei einer Wiederholung muss die gesamte StB-Prüfung neu geschrieben werden, wozu nach dem Erstversuch zweimal die Möglichkeit besteht. [14]S. 155

4. In der Prüfung zulässige Hilfsmittel

Ein entscheidender Faktor für den Prüfungserfolg ist der gekonnte Umgang mit den in der StB-Prüfung zulässigen Hilfsmitteln: den Gesetzestexten, Richtlinien sowie Erlassen. Welche Hilfsmittel zugelassen sind, regelt bundesweit einheitlich der sog. Hilfsmittelerlass, der jährlich im Oktober des Vorjahres der StB-Prüfung erscheint. [15]

Alle Hilfsmittel sind von den Prüflingen selbst zu beschaffen. So empfiehlt es sich, bereits von Beginn der Vorbereitungsphase auf das Examen an Gesetzestexte in Papierform zu verwenden, da nur diese auch in der Prüfung selbst zur Verfügung stehen werden. Erfahrungsgemäß entsprechen dabei Loseblattsammlungen den Anforderungen des Hilfsmittelerlasses besser als die gebundenen Steuergesetz-Handbücher, da sie mittels Nachlieferungen auf dem jeweils prüfungsrelevanten Rechtsstand gehalten werden können. Im Bereich BGB, HGB und Gesellschaftsrecht werden dagegen häufig gebundene Ausgaben verwendet, wobei auch hier darauf geachtet werden muss, dass der für die Prüfung erforderliche Rechtsstand vorliegt. [16]

Im Umgang mit den Gesetzestexten gilt im Allgemeinen: Farbige Markierungen und Unterstreichungen sind erlaubt, allerdings keine weiteren Anmerkungen oder schriftliche Ergänzungen. Zulässig sind dabei auch sog. Griffregister, die, in Form von Reitern käuflich erworben oder mithilfe von Klebezetteln selbst erstellt, an den Gesetzestexten angebracht werden. Die Griffregister dürfen dabei wiederum nur Stichworte aus der Überschrift und Paragrafen enthalten; eine weitere Beschriftung ist nicht zulässig. Sie dienen zum schnelleren Auffinden der Vorschriften. Ob es hilfreich ist, eine Markierung an jeden einzelnen Paragrafen anzubringen, so wie es die im Handel erhältlichen Register anbieten, sollten Sie selbst entscheiden. [17]

II. Lernstrategien für die Prüfungsvorbereitung

1. Inhaltliche Anforderungen

Um den Schwierigkeitsgrad der schriftlichen StB-Prüfung nachvollziehen zu können, müssen die verschiedenen Herausforderungen, die hierbei aufeinandertreffen, betrachtet werden:

-

Prüfungsvorbereitung neben einer Vollzeittätigkeit,

-

immense prüfungsrelevante Stoffmenge,

-

Prüfung aus Sicht der Finanzverwaltung,

-

komplexe, spezielle Aufgabenstellungen und eine knappe Bearbeitungszeit,

-

geballter Prüfungszeitraum von drei Tagen ohne Erholungsphase.

Nach unserer langjährigen Erfahrung stellt bereits der Arbeitsalltag die erste, ernstzunehmende Hürde dar. Der Arbeitgeber erwartet weiterhin Ihren vollen Arbeitseinsatz, so dass die Gefahr besteht, abends bzw. am Wochenende mit bereits leeren Energiespeichern an die Lerntätigkeit zu gehen. Hier fordert dann der umfangreiche Prüfungsstoff weiter heraus.

Hinzu kommt, dass in der StB-Prüfung die Sicht der Finanzverwaltung, die auch die Klausuren erstellt, geprüft wird. Gefragt ist daher die richtige Anwendung von Gesetzen, Richtlinien und Erlassen auf vorgegebene Sachverhalte. In der Praxis übliche Beratungsfälle wurden in der StB-Prüfung hingegen bisher nicht geprüft.

Des Weiteren muss die systematische Bearbeitung von komplexen, steuerlichen Sachverhalten in einer zwar langen (sechsstündigen), für den Umfang der Sachverhalte jedoch noch viel zu knappen Bearbeitungszeit gelöst werden.

Schließlich lässt die Tatsache, dass die drei Prüfungstage direkt nacheinander folgen, keine Erholung der Teilnehmenden zu. Ausschließlich an diesen drei Tagen gilt es, die vorhandene Leistung in mentaler und körperlicher Höchstform abzuliefern, um die Zulassung zur mündlichen Prüfung zu erreichen. Eine Anrechnung von „guten Prüfungstagen“ in einem späteren Wiederholungsversuch findet nicht statt – jeder Prüfling hat stets die komplette Prüfung abzulegen. [18]

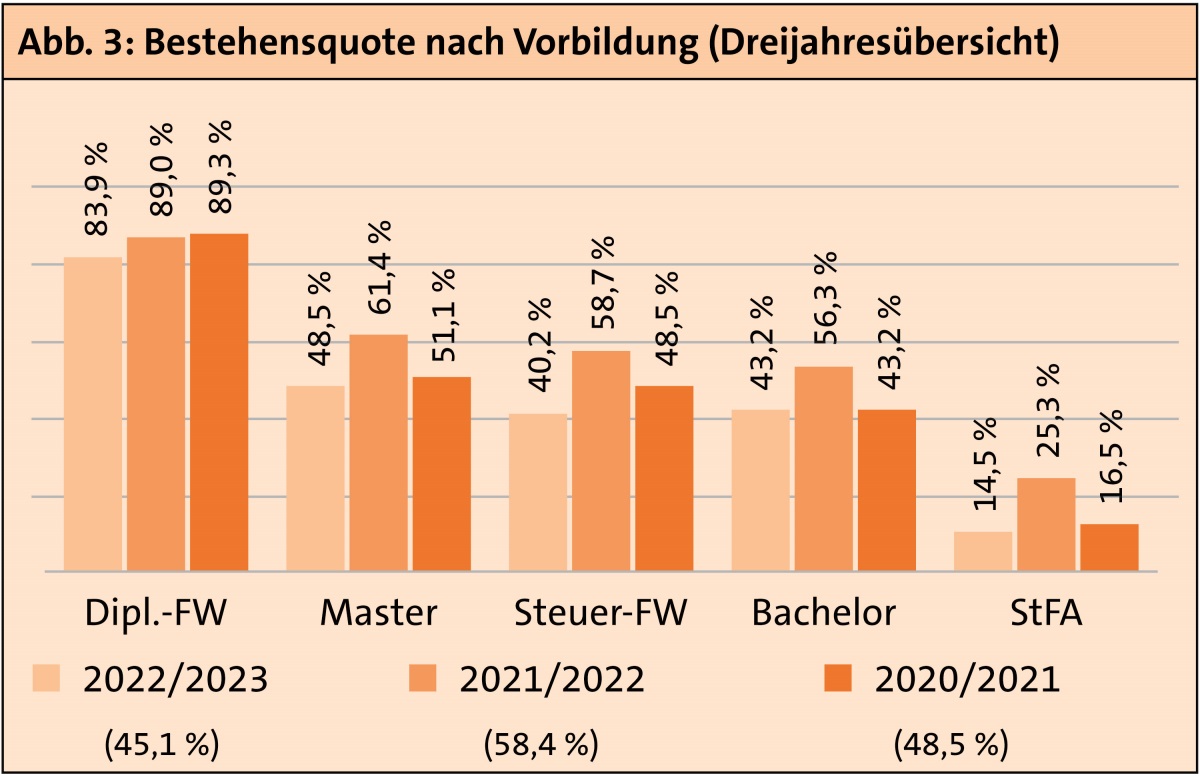

Die Auswertung der bundesweiten Statistik der StB-Prüfung durch die BStBK [19] zeigt dabei, dass es Teilnehmendengruppen gibt, welche die in diesem Abschnitt geschilderten Herausforderungen besser meistern als andere:

Abb. 3: Bestehensquote nach Vorbildung (Dreijahresübersicht)

So haben die Diplom-Finanzwirte aufgrund ihres Studiums (bei der Finanzverwaltung!) bereits sehr gute Kenntnisse des Prüfungsstoffs und sind hinsichtlich des Lösens von Klausuren mit dieser besonderen Aufgabenstellung trainiert. Bei den Masterabsolventen ist anzunehmen, dass diese in besonderem Maße gelernt haben, ein hohes Lernpensum neben einer Vollzeittätigkeit strukturiert abzuarbeiten sowie bei komplexen Sachverhalten nicht die Fassung zu verlieren. Die Steuerfachwirte haben wie die Diplom-Finanzwirte einen Vorteil: gute Kenntnisse des Stoffgebiets und eine gewisse Routine in ähnlich strukturierten Klausuren aus ihrer Vorbereitung auf die Steuerfachwirtprüfung (nicht umsonst wird diese Prüfung „die kleine StB-Prüfung“ genannt). Nicht auf den ersten Blick verständlich erscheint, warum die Steuerfachangestellten schlechter abschneiden, obwohl sie im Vergleich zu den anderen Teilnehmendengruppen über die längste Berufspraxis (mind. acht Jahre) verfügen. Ein wesentlicher Faktor ist hier sicherlich die hohe Arbeitsbelastung durch den Kanzleialltag. Allerdings spielt auch die Tatsache, dass die letzte Prüfungsvorbereitung bei den meisten einige Jahre zurückliegt und die Sachverhalte aufgrund der langjährigen Berufserfahrung in Anlehnung an die Berufspraxis gelöst werden, eine wichtige Rolle.

Letztlich gilt: Unabhängig davon, welche Vorbildung Sie haben, können Sie mit dem richtigen Handwerkszeug die Vorbereitung erfolgversprechend anpacken!

2. Goldene Prinzipien der Vorbereitung

Um sich auf die verschiedenen Herausforderungen fachlich, körperlich und mental vorzubereiten, empfehlen wir folgende Erfolgsstrategien:

PRINZIP 1

Realistische Zielsetzung: Je unerreichbarer das Ziel, desto schneller verlieren Sie Ihre Motivation.

Vielfach sind Teilnehmende darauf geschult, das bestmögliche Ergebnis in Prüfungen und Abschlüssen zu erzielen. Legen Sie diese Erwartung an sich selbst für die StB-Prüfung ausnahmsweise einmal ab. Das Ziel ist hier nicht, eine exzellente Doktorarbeit abzugeben. Vielmehr geht es nun darum, möglichst „besser als 4,0“ in der schriftlichen Prüfung abzuschneiden, um halbwegs komfortabel in die mündliche Prüfung gehen zu können und letztlich das Ziel – den Steuerberatertitel – zu erreichen.

Noch bis kurz vor der schriftlichen Prüfung werden Sie merken, dass bereits diese Ambition eine Herausforderung ist. Bei jeder Klausur auf Examensniveau sollte ihr Ziel sein, 50 % der Wertungspunkte [20] (dies entspricht der Note 4,0) in der vorgegebenen Bearbeitungszeit zu erreichen. Schauen Sie daher während der Vorbereitung nicht auf eine (schlechte) Note, sondern stets darauf, wie weit Sie von diesem Ziel noch entfernt sind und wie viel Zeit Sie noch bis zur Prüfung haben. Wenn Sie dies im Auge behalten, werden Sie die Motivation nicht verlieren. In einer idealen Welt erreichen Sie „natürlich“ die 2,0 in jeder Prüfungsklausur, aber dieses Ziel wäre auch nur unter „gewöhnlichen“ Bedingungen (Vollzeitstudium, Erholung zwischen den Prüfungstagen etc.) realistisch.

PRINZIP 2

Realistischer Zeitplan und konsequente Umsetzung: Die Vorbereitung erstreckt sich über einen langen Zeitraum, so dass Höhen und Tiefen in Form von Motivationslosigkeit vorprogrammiert sind.

Ein realistischer Zeitplan, den Sie ohne Wenn und Aber abarbeiten, schafft durch seine Regelmäßigkeit nach einer gewissen Zeit Gewohnheiten, die Sie dazu bewegen, Ihren Plan auch „durchzuziehen“, unabhängig von Ihrer Tagesverfassung. Ihr an den Arbeits- bzw. Familienalltag angepasster Zeitplan nimmt Ihnen die Entscheidung ab, ob Sie in einem Zeitfenster lernen oder Ihre Zeit mit Freunden oder Hobbies verbringen sollten. Zudem ist er ein wichtiger Orientierungspunkt für Ihr soziales Umfeld, das bei einer konsequent durchgezogenen Organisation weiß, wann mit Ihnen zu rechnen ist, und so auch mehr Verständnis für Ihre Lernzeiten aufbringen kann. Der Lernplan sollte dabei zum einen die täglichen Lernzeiten und zum anderen die jeweils zu absolvierenden Kurseinheiten und -ziele definieren.

PRINZIP 3

Wechselspiel zwischen Lernen und Regeneration: Trainingseffekte werden erst in der Erholungsphase – nach der Belastung – umgesetzt.

Ihr strukturierter Zeitplan sollte einer Wettkampfvorbereitung ähneln. Schließlich wird hier nicht nur das Gehirn trainiert, sondern auch der komplette Körper beansprucht: die Handgelenke durch das mehrstündige Schreiben von Klausuren, die Konzentration über einen sehr langen Zeitraum und das mentale Durchhaltevermögen.

Der Lernplan sollte sich im Umfang von Lernzeiten zum einen und Klausurschreiben zum anderen stufenweise steigern und bewusste Erholungsphasen beinhalten. So kann man unter der Woche kurze, intensive Lernphasen einbauen und die langen Einheiten (Klausurschreiben) auf das Wochenende legen.

Erfahrungsgemäß baut sich aufgrund der Fülle der zu bewältigen Stoffmenge ein großer Druck auf, so dass Erholungsphasen regelmäßig mit schlechtem Gewissen verbunden sind und nicht genommen werden. Soweit diese jedoch bewusst in den Lernplan eingebaut sind, wird es Ihnen leichter fallen, diese einzuhalten und dem Körper so auch die wichtige Möglichkeit zu geben, das Gelernte zu verarbeiten und sich von der körperlichen Anspannung zu erholen.

PRINZIP 4

Vorbereitungsschwerpunkt Klausurtraining: Mit einer guten Klausurroutine beherrschen Sie die Standardthemen und bewältigen so auch die Prüfung.

Wie Sie durch ein strukturiertes Klausurentraining den wichtigsten Grundstein für Ihren Prüfungserfolg legen, erläutern wir genauer in Kap. III. (s. u.).

PRINZIP 5

Sicherheit durch ein gutes Lernumfeld: Geteiltes Leid ist halbes Leid.

Ihre Höhen und Tiefen in der Vorbereitungsphase können ausschließlich diejenigen nachvollziehen, die diese Erfahrung selbst machen bzw. gemacht haben. Ein Netzwerk zu haben, mit dem Sie sich sowohl fachlich als auch emotional austauschen können, ist daher von großer Bedeutung. Mit diesem Netzwerk können Sie gegenseitig eine positive Atmosphäre schaffen, die Ihre Motivation aufrechterhält und dazu beiträgt, die eigene Unsicherheit und Prüfungsangst zu reduzieren. Des Weiteren stärkt der Austausch von fachlichem Wissen und Erfahrungen Ihr Selbstvertrauen und hilft, das Gelernte zu repetieren und damit besser zu verarbeiten. Selbstzweifel und Bedenken können aus dem Weg geräumt werden, da Sie verstehen, dass jeder mit denselben Schwierigkeiten kämpft und manche Ängste unbegründet sind.

PRINZIP 6

Richtiger Umgang mit Rückschlägen: Die Vorbereitung ist Ihr Trainingscenter, in dem Sie ausprobieren, scheitern und wieder aufstehen können – und müssen.

Feiern Sie Ihre Erfolge, aber im Gegenzug auch Ihre Rückschläge, schlechten Klausuren und Tage. Mit jeder Übungsklausur werden komplizierte Fallkonstellationen in neuen Sachverhalten gestellt, die Sie sich anhand von z. T. unbekannten Vorschriften erarbeiten und letztlich lösen müssen. Manche Vorschriften und Themen liegen Ihnen mehr, gehen einfacher von der Hand; andere werden trotz Wiederholungen stets ein Buch mit sieben Siegeln bleiben. Diese Rückschläge sind wichtig, um die eigenen Grenzen zu erkennen und daran arbeiten zu können, das Lernverhalten entsprechend neu auszurichten. Aus vermeintlich „schlechten“ Leistungen lassen sich i. R. der Klausurnacharbeit wichtige Erkenntnisse erzielen und Fehler somit zukünftig vermeiden. Empfundene Rückschläge können dann sogar in positive Erfahrungen umgewandelt werden („Diesen Punkt verschenke ich nicht mehr!“). Besonders wichtig ist hierbei wieder das Lernumfeld, das einen, falls erforderlich, emotional auffängt.

PRINZIP 7

Vertrauen Sie auf Ihren Fortschritt: Ihr Körper kann mehr als Sie denken oder sich vorstellen können.

Auch wenn Sie den Empfehlungen folgen und einen guten Lehrgangsanbieter haben, werden Sie während der ganzen Vorbereitung immer wieder das Gefühl haben, keine oder zu wenige Fortschritte zu machen. Die Klausurnoten werden nicht besser – da sich die Sachverhalte nicht wiederholen –, und auch Ihr Zeitmanagement lässt bis kurz vor der Prüfung zu wünschen übrig. Womöglich bekommen Sie in der Nacht vor der Prüfung kein Auge zu, gehen gerädert zur Prüfung und denken nur noch: „Das wird nix!“

Vertrauen Sie auf sich! Der Fortschritt ist nicht immer spürbar, aber wenn Sie sich gut und strukturiert vorbereiten, leistet Ihr Körper still und heimlich das scheinbar Unmögliche. Mit jedem Vorbereitungstag wächst Ihre Belastungsgrenze und das Fachwissen. Die zahlreichen Klausursachverhalte, die Sie direkt nach der Klausur meinen, wieder vergessen zu haben, prägen sich ein und führen so zu einem weitreichenden Erfahrungsschatz, der am Prüfungstag abrufbereit steht. Den Fortschritt werden Sie häufig weder bei der Wiederholung des Unterrichts noch bei der nächsten Klausur bemerken, sondern tatsächlich erst am Ende, nach der Summe aller Lernphasen, die sich dann zu einem Gesamtbild addieren. Synapsen sind gebildet, und der Adrenalinschub an den Prüfungstagen sorgt für den letzten Kick, um das Gelernte wie durch „Magie“ abrufen und das volle Potential ausschöpfen zu können.

Gehen Sie daher vorsichtig mit sich (Erholungsphasen!) und Ihren Reserven (kontrollierte Steigerung des Lernumfangs) um, damit der Körper diese Höchstleistung an den Prüfungstagen auch tatsächlich vollbringen kann!

III. Schwerpunkt Klausurtraining [21]

Die StB-Prüfung erfordert eine Kombination aus dem gezielten Abrufen erworbenen Wissens, der anwendungsbezogenen Bearbeitung von Fallbeispielen sowie physischer und mentaler Ausdauer. Das zentrale Element einer effektiven Vorbereitung auf das Examen sollte daher ein gezieltes Klausurtraining sein. Nur durch die authentische Simulation der Prüfungssituation wird der Umgang mit den zeitlich begrenzten und anspruchsvollen Prüfungsbedingungen verbessert und gleichzeitig das steuerliche Wissen intensiv trainiert.

Neben dem erforderlichen Fachwissen als Grundlage ist hierbei die richtige Klausurtechnik von Bedeutung – das Wissen um die optimale Formulierung von Lösungsansätzen i. R. eines effizienten Zeitmanagements. Des Weiteren ist eine mentale und physische Belastbarkeit notwendig, um die anspruchsvollen drei schriftlichen Prüfungstage erfolgreich zu bewältigen.

Hier setzt das Klausurtraining an, bestehend aus zwei wesentlichen Komponenten: dem Schreiben von Klausuren auf Prüfungsniveau sowie der gründlichen und richtigen Nacharbeit dieser Klausuren. Diese dualistische Herangehensweise des Klausurtrainings verspricht den größtmöglichen Erfolg auf dem Weg zum StB-Examen und sollte daher sorgfältig in den Lernplan integriert werden.

1. Effizientes Schreiben von Klausuren

Durch das Schreiben von Klausuren wird nicht nur die korrekte Anwendung des sehr umfangreichen Prüfungsstoffs geübt, sondern auch bestehendes Wissen vertieft. Hierbei empfehlen wir Folgendes zu beachten:

Um zusätzlich die körperliche und mentale Kondition für die Prüfung zu entwickeln, sollte die Qualität der bearbeiteten Klausuren höher gewichtet werden als die Quantität. Achten Sie also unbedingt darauf, dass die Klausuren prüfungsnah bzgl. ihres Schwierigkeitsgrads, ihrer Länge sowie der darin enthaltenen Sachverhaltskonstellationen sind. Gute Noten in der Vorbereitung nützen Ihnen nichts, wenn sie durch zu leichte Klausuren erzielt wurden!

Einer der wichtigsten Aspekte des Klausurtrainings während der Vorbereitung ist der Umgang mit der knappen Bearbeitungszeit und somit das Einüben des richtigen Zeitmanagements. Eine strukturierte Zeiteinteilung der Aufgabenstellung ist seit der Angabe der Wertungspunkte in der Aufgabenstellung (ab Prüfungsjahr 2022/2023) möglich. Geben Sie der Klausur eine nach Wertungspunkten gewichtete Zeiteinteilung, die Sie dann während der Prüfung so streng wie möglich einhalten. Wichtigstes Ziel ist dabei, möglichst alle Aufgabenteile zu bearbeiten, anstatt sich auf Kosten der anderen Aufgabenteile zu tief in einer Thematik zu verlieren, nur um noch die letzten zwei Punkte herauszuholen. Hierbei ist es wichtig, beim Klausurtraining frühzeitig zu üben, die Bearbeitungszeit im Blick zu haben und einzuhalten.

Feilen Sie des Weiteren mit jeder Klausur daran, Ihre Lösung gut strukturiert, leserlich und im passenden Format darzustellen. Damit erweisen Sie nicht nur den Korrektoren einen Gefallen, sondern sichern sich wichtige Bewertungspunkte. Strukturieren Sie Ihre Antworten daher durch Absätze, Überschriften oder Spiegelstriche. Blattrückseiten oder der Korrekturrand sollten frei bleiben. Arbeiten Sie so, dass Sie Ihre Klausur am Ende problemlos in die vorgegebene Aufgabenreihenfolge bringen können, selbst wenn Sie diese nicht in dieser Abfolge bearbeitet haben. Legen Sie in der Klausur dar, wie und warum Sie zu Ihrer Lösung gekommen sind. Unnötige Füllwörter oder Wiederholungen sollten Sie vermeiden. Formulieren Sie stattdessen lieber kurze, prägnante, aber dennoch fachlich und sprachlich sinnvolle Sätze.

Ein weiterer zentraler Aspekt in diesem Kontext ist das Simulieren des Prüfungssettings während der Klausurbearbeitung. Dabei ist es essenziell, dass Sie die Fähigkeit entwickeln, ohne Unterbrechung in der vorgesehenen Prüfungszeit sowie anhand der zugelassenen Hilfsmittel zu den passenden Lösungen zu kommen. Versuchen Sie den roten Faden der Klausur selbstständig zu erkennen, anstatt sich auf die Lösungshinweise zu verlassen.

Schließlich ist für Ihren Prüfungserfolg gleichermaßen entscheidend, dass Sie in der Vorbereitungszeit eine ausreichende Anzahl von Klausuren pro Fachgebiet bearbeitet haben. Als Richtwert empfiehlt es sich, in den sieben Monaten vor der schriftlichen Prüfung zwischen 30 und 50 Klausuren zu bearbeiten, um eine solide Grundlage für die Beherrschung der gängigen Standardthemen zu schaffen. Ein konsequentes und kontinuierliches Klausurtraining ist deshalb wesentlich wirksamer als kurz vor der Prüfung exzessiv viele Klausuren zu schreiben, da auf diese Weise keine Routine aufgebaut werden kann.

2. Nacharbeiten von Klausuren mit dem bewährten Drei-Stufen-Modell

Die Nacharbeit der Übungsklausuren wird häufiger vernachlässigt oder beschränkt sich auf den reinen Prüfungsstoff. Jedoch macht die fachliche Nacharbeit nur einen Teil aus. Um auch schnellere Fortschritte in der Klausurtechnik und im Zeitmanagement zu erzielen, empfiehlt sich vielmehr die Anwendung des folgenden dreistufigen Modells bei den sechsstündigen Examensklausuren:

Zunächst sollte in der Stufe 1 zeitnah nach der Bearbeitung der Klausur eine detaillierte fachliche Nacharbeit mithilfe der Lösungshinweise erfolgen. Hier geht es nicht so sehr um die eigene Klausurlösung, sondern darum, das eigene Wissen zu überprüfen und zu vertiefen. Konzentrieren Sie sich daher auf die verständlichen Erklärungen der Lösungswege in den Lösungshinweisen. Behalten Sie dabei aber im Hinterkopf, dass diese viel zu ausführlich sind und folglich keine Musterlösung darstellen! Der Lösungsstil in den Klausuren kann je nach Prüfungsfach äußerst spezifisch ausfallen. Sind Klausurbesprechungen verfügbar, nehmen Sie diese wahr, denn hier geben die Dozenten wertvolle Hinweise zur Vorgehensweise und Abwandlung der Klausur. Weitere wichtige Hilfestellungen durch Dozenten können Prüfungsschemata und Hinweise auf Signalwörter im Aufgabentext sein.

MERKE

Stufe 1 – Orientierungsfragen für Ihre fachliche Nacharbeit:

-

Habe ich das angesprochene Thema vollständig erfasst oder bestehen signifikante Wissenslücken?

-

War es mir möglich, die angesprochenen Aspekte zu klären und den rechtlichen Kontext zu verstehen?

-

Ist mir die Anwendung der Rechtsgrundlagen in diesem Zusammenhang verständlich?

-

Habe ich ein Verständnis für den Lösungsaufbau in Bezug auf die Darstellung und die angewandten Prüfungsschemata entwickelt?

-

Welche Themen erfordern eine eingehendere Überprüfung und vertiefte Wiederholung?

Etwa einen Monat nach Erhalt der Korrektur empfiehlt sich in der Stufe 2 die analytische Nacharbeit. Im Fokus steht hier die eigene Klausurtechnik, um sowohl das Zeitmanagement als auch die Erreichung der sog. Fußgängerpunkte zu verbessern. Darüber hinaus geht es darum zu erkennen, ob die Aufgabenstellung richtig verstanden und elementare Gesetzesstellen berücksichtigt wurden.

Im Rahmen von Klausurkursen erfolgt die analytische Nacharbeit mithilfe des Korrekturbogens, in dem Korrektoren aus ihrer sachlich-objektiven Perspektive Feedback geben, welche Teile noch einmal genauer angeschaut werden sollten.

MERKE

Stufe 2 – Fragen für die analytische Nacharbeit sind z. B.:

-

Habe ich die Zeitplanung eingehalten, indem ich Sachverhalte mit niedriger Punktzahl erkannt und schneller als andere bearbeitet habe?

-

Bin ich auf die in der Aufgabenstellung geforderten Themen eingegangen, ohne Lücken in der Bearbeitung zu lassen?

-

Habe ich alle relevanten Themen der Aufgabe erkannt (Stichwort: Leseverständnis)?

-

Wo habe ich unwichtiges niedergeschrieben und wertvolle Zeit verloren? Welche Teile meiner Antwort waren nicht gefordert?

-

Wo habe ich trotz guter Lösung nicht alle Punkte erhalten (z. B. falsche/fehlende Zitierung)?

Zwei bis drei Monate später sollten Sie sich in der Stufe 3 vor allem jenen Klausuren noch einmal widmen, die fachlich besonders herausfordernd waren bzw. schlecht ausgefallen sind. Dabei ist es ausreichend, eine grobe, skizzenhafte Darstellung des Lösungswegs innerhalb der halben Bearbeitungszeit, ohne detaillierte Berechnungen, jedoch unter Einbeziehung der relevanten rechtlichen Bestimmungen, zu fertigen. Auf diese Weise können letzte Wissensdefizite erkannt und ausgeglichen werden, die Ihnen im Examen dann keine Probleme mehr bereiten sollten.

3. Erfolgsfaktoren und Stolpersteine des Klausurtrainings [22]

Wie bereits dargelegt, ist ein systematisches Vorgehen in der Vorbereitung auf die StB-Prüfung nicht nur sinnvoll, sondern auch entscheidend für den Erfolg. Schließlich sollte die ohnehin knappe Lernzeit neben der Vollzeitbeschäftigung effektiv und gewinnbringend genutzt werden. Dabei sollten Sie die folgenden Aspekte berücksichtigen, um das meiste aus Ihrer Vorbereitungszeit herauszuholen:

Betreiben Sie aktives Lernzeitmanagement! Planen Sie in Ihrem Lernplan ausreichend Zeit für die verschiedenen Phasen des Klausurtrainings ein, um Ihre Vorbereitung wirklich nachhaltig zu gestalten. Das bloße Schreiben von Klausuren ohne anschließende Nacharbeit führt im Wesentlichen zu denselben Ergebnissen wie das Nicht-Schreiben von Klausuren. Ohne die Analyse Ihrer Leistung und die Identifizierung möglicher Verbesserungsbereiche erlangen Sie keine Erkenntnisse. Dies führt zu fehlender Weiterentwicklung und birgt die Gefahr, dass Ihre Vorbereitung in eine unerwünschte Richtung verläuft. Für Ihren Prüfungserfolg sind beide Phasen des Klausurtrainings essenziell.

Verstehen statt memorieren! Vermeiden Sie es, alle Sachverhalte und Problemstellungen auswendig zu lernen. Stattdessen sollten Sie sich darauf konzentrieren, die verschiedenen Lösungsansätze und Prüfungsschemata für jedes Rechtsgebiet zu verstehen und anzuwenden. Die benötigten Hilfestellungen finden Sie größtenteils in den Gesetzestexten, mit denen Sie nach Ihrer monatelangen Vorbereitung gut vertraut sein sollten.

Klausuren unter Prüfungsbedingungen schreiben! Hierbei lernen Sie von Anfang an, mit bestimmten Aufgabenmengen innerhalb eines begrenzten Zeitrahmens umzugehen. Simulieren Sie die realen Herausforderungen der Examenssituation, indem Sie die Klausuren am Stück bearbeiten und ausschließlich die erlaubten Hilfsmittel verwenden. Natürlich können Sie dabei mit kürzeren Übungsklausuren und Zeitlimits starten, die Sie dann allmählich auf Examensniveau steigern. Streben Sie hier zudem danach, gut strukturierte und leserliche Lösungen zu erstellen, die sich auf das Wesentliche konzentrieren. Auf diese Weise gewöhnen Sie sich schrittweise daran, unter Prüfungsdruck zu arbeiten und routiniert mit dem Gesetz umzugehen.

Eigenständiges Klausurschreiben trainieren! Die Verwendung von Lösungshinweisen beim Klausurschreiben mag zu Beginn des Trainings nützlich erscheinen, insbesondere wenn das Wissen möglicherweise noch nicht ausreichend ist. Genau hier liegt jedoch auch der Fehler: Lösungshinweise sind hilfreich, um Fachkenntnisse i. R. der Nacharbeit zu entwickeln, trainieren jedoch nicht das eigenständige Bearbeiten von Klausuren. In der Prüfung müssen Sie sich ebenfalls bei Fragestellungen behaupten, zu denen Sie scheinbar keine passende Antwort parat haben. Die Fähigkeit, in solchen anspruchsvollen Momenten die bestmögliche Antwort zu geben, ist genau das, was durch das Klausurtraining erworben wird.

Klare und effiziente Lösungswege verfolgen! Ein weiterer Ratschlag in diesem Zusammenhang ist, sich von jeglichem Perfektionismus zu verabschieden. Dieser ist angesichts der anspruchsvollen Bedingungen in der StB-Prüfung unangebracht. Anstatt nach absoluter Fehlerfreiheit zu streben, sollten Sie sich lieber schnell für eine Lösung entscheiden und diese so ausführlich wie nötig, aber so knapp wie möglich, darlegen. Erlauben Sie sich dabei gerade zu Beginn, inhaltlich auch einmal „danebenzuliegen“.

Übungsklausuren konsequent und zielgerichtet nacharbeiten, vorzugsweise mithilfe des zuvor erläuterten dreistufigen Modells! Dies unterstützt Sie dabei, kontinuierlich sowohl auf fachlicher als auch klausurtechnischer Ebene zu wachsen und Ihren Lernplan effektiv zu strukturieren. Arbeiten Sie auch an Ihrer Fehlerkultur und legen Sie z. B. ein Fehlertagebuch an. Dieses ermöglicht es Ihnen, potenzielle Schwachstellen zu erkennen und gezielt an deren Verbesserung zu arbeiten.

Externe Korrekturen durch erfahrene Experten nutzen! Die objektive Perspektive von Korrektoren spart nicht nur Zeit, sondern kann auch die Qualität Ihrer Nacharbeit erheblich steigern. Durch diese externe Sichtweise erhalten Sie ein Verständnis dafür, worauf bei der Korrektur besonders geachtet wird, und welche Teile Ihrer Lösung offensichtlich als unwichtig erachtet wurden.

IV. Die Prüfungsphase

1. Eine Woche vor der Prüfung

Nach aufreibenden Monaten der intensiven Prüfungsvorbereitung sollten Sie in der Woche vor dem Examen einige vergleichbar ruhigere Tage einplanen. In dieser Übergangsphase ist es ratsam, das wöchentliche Lernpensum erheblich zu reduzieren und definitiv keine Klausuren mehr zu schreiben. Stattdessen empfiehlt es sich, die Schlüsselthemen und wichtigsten Themengebiete, idealerweise anhand eigener Zusammenfassungen, gründlich zu wiederholen.

Lassen Sie die vergangenen Wochen und Monate Revue passieren und gönnen Sie Ihrem Geist Entspannung. Tanken Sie noch einmal Energie durch Sport, Musik oder andere Aktivitäten, und bereiten Sie sich mental auf die kommende Woche vor. Schonen Sie Ihre Schreibhand und beschränken Sie sich auf Lesetätigkeiten.

Befassen Sie sich in den letzten Tagen vor der Prüfung auch noch einmal mit Ihrer Anreise zum Prüfungsort. Überprüfen Sie die Verkehrsanbindung und Reisezeit, um sicherzustellen, dass Sie pünktlich ankommen. Packen Sie Ihre Prüfungstasche sorgfältig, und legen Sie alle benötigten Unterlagen, Schreibutensilien sowie Taschenrechner (jeweils in doppelter Ausführung), Ausweise und persönlichen Gegenstände bereit. Auf diese Weise minimieren Sie den Stress am Prüfungstag und können darauf vertrauen, alles Notwendige dabei zu haben.

Geben Sie Acht auf Ihre Gesundheit und bemühen sich um ausreichenden Schlaf. Die körperliche Erholung in der Woche vor der Prüfung ist entscheidend, um die Konzentration über mehrere Stunden an den jeweiligen Prüfungstagen aufrechtzuerhalten.

Vielleicht hilft es Ihnen auch, besonders in der Woche vor der Prüfung persönliche Rituale zu pflegen, die Sie entspannen und Ihnen Sicherheit geben. Dies kann das Lesen inspirierender Texte, das Hören motivierender Podcasts oder beruhigender Musik sein oder einfach das gemeinsame Essen mit der Familie. Rituale schaffen eine vertraute Atmosphäre und tragen dazu bei, die Nervosität zu reduzieren.

2. Die drei wichtigsten Tage Ihrer Karriere

Am Tag vor der Prüfung, ist es möglich, dass Sie trotz 12–15 Monaten Prüfungsvorbereitung das Gefühl übermannt, rein gar nichts zu wissen bzw. alles durcheinander zu bringen. Jetzt ist es essenziell, dass Sie gerade an diesen drei Tagen das richtige Mindset und Vertrauen in Ihre Vorbereitung haben. Niemand geht mit einer perfekten Vorbereitung in die Prüfung und beherrscht alle Themengebiete hundertprozentig. Führen Sie sich nochmals vor Augen, dass Sie durch das Beherrschen der Standardthemen und ausreichende Klausurroutine das Prüfungsziel „50 Punkte pro Klausur“ erreichen werden. Dies gibt Ihnen die mentale Stärke, Ihre Leistung an allen drei Tagen in Ihren nun wichtigsten drei Klausuren abzuliefern.

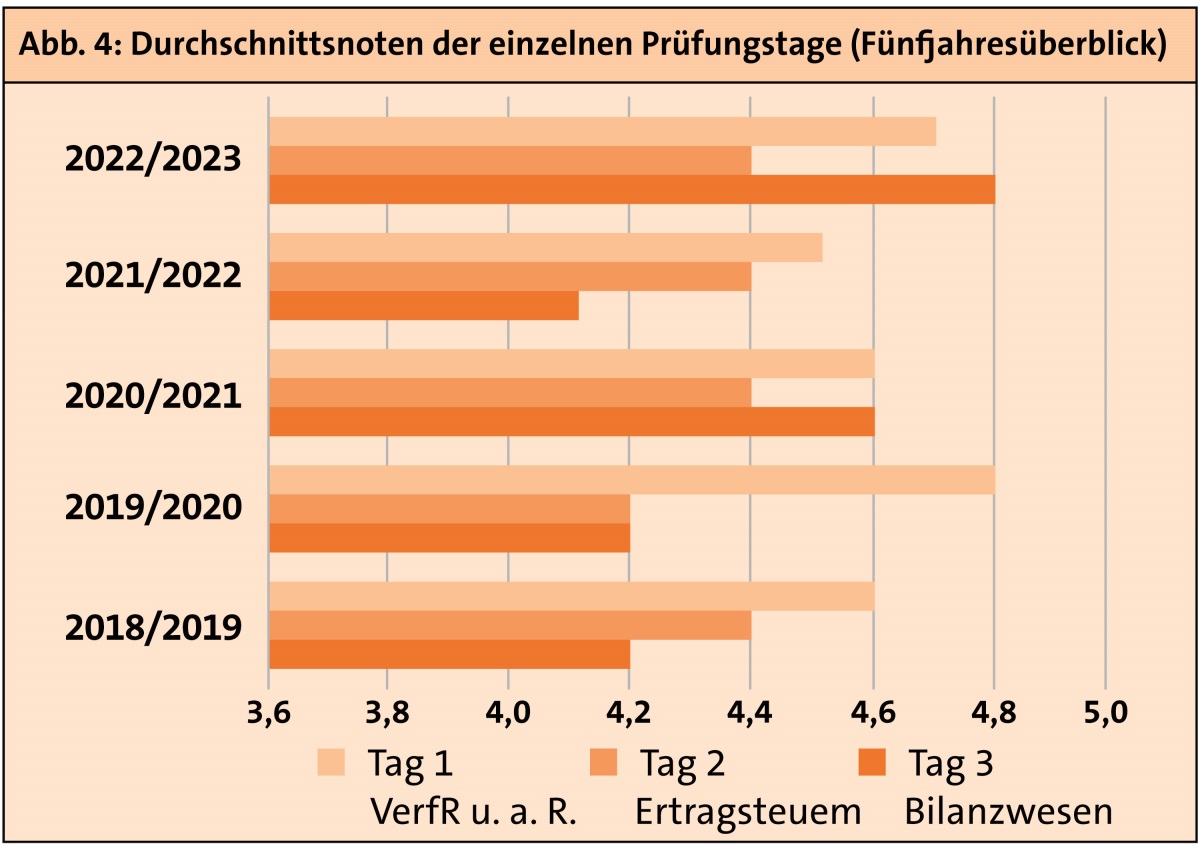

Eine besondere Herausforderung dabei ist, gedanklich nach jedem Tag buchstäblich den „Reset-Button“ zu drücken und den vorherigen Tag zu vergessen. Der Notendurchschnitt der drei Prüfungstage der letzten fünf Jahre zeigt deutlich, dass gerade die Benotung am ersten Tag (mit Ausnahme des Jahres 2022/2023) am schlechtesten ausfällt. Möglicherweise wird sich das Gefühl, hier „versagt“ zu haben, auch bei Ihnen nach dem ersten Prüfungstag einstellen. Machen Sie sich jedoch bewusst, dass es bei der StB-Prüfung keine Mindestnoten für die einzelnen Tage gibt, d. h. ein schlechter Tag mit einer besseren Leistung an den anderen Tagen ausgeglichen werden kann. Wenn Sie es also schaffen, insbesondere den ersten Tag für sich einfach so stehenzulassen und die anderen beiden Tage positiv und mit voller Kraft neu angehen, werden Sie dem Prüfungserfolg aus mentaler Sicht schon ein großes Stück näher sein.

Abb. 4: Durchschnittsnoten der einzelnen Prüfungstage (Fünfjahresüberblick)

Die Prüfungstage im Einzelnen: [23]

1. Prüfungstag – Verfahrensrecht und andere Rechtsgebiete

Die Besonderheit dieses Prüfungstags liegt grundsätzlich darin, dass drei Steuerarten getrennt voneinander abgefragt werden und Sie für die einzelnen Teile eher länger als jeweils zwei Stunden benötigen. Die Aufgaben der letzten Jahre waren in der vorgegebenen Bearbeitungszeit von sechs Stunden kaum zu bewältigen.

Die Reihenfolge der Bearbeitung der Fachgebiete sollten Sie selbst wählen und dies im Klausurtraining bereits ausführlich testen und festlegen. Beginnen Sie mit dem Fach, das Ihnen am besten liegt, und schließen Sie mit dem Fach ab, mit dem Sie die meisten Schwierigkeiten haben. Dennoch sollten Sie unter keinen Umständen eine der Teilaufgaben vernachlässigen oder gar weglassen. Die letzten 20 %-Punkte einer Aufgabe sind erheblich schwerer zu erreichen als die ersten 80 %. Achten Sie daher unbedingt darauf, die vorgesehene Zeit für jedes Fachgebiet einzuhalten. Sie können bei der Bearbeitung von nur zwei Rechtsgebieten gar nicht so viele Punkte zusätzlich herausholen, wie Ihnen durch dieS. 161 Nichtbearbeitung des dritten Rechtsgebiets verloren gehen. Bewusst auf Lücke zu lernen, ist daher sehr gefährlich.

2. Prüfungstag – Ertragsteuern

Das weite Fachgebiet Ertragsteuern und die hohe Regelungsdichte erlauben eine Vielzahl von Aufgabenformen und Fragestellungen aus den Bereichen ESt, GewSt, KSt, dem UmwStR, IntStR und nicht zuletzt der LSt.

Die Sachverhalte sind komplex und verschachtelt, und die Prüfungsthemen werden unter hohem Zeitdruck abgefragt. Eine systematische Vorgehensweise in der Bearbeitung ist daher für Ihren Erfolg entscheidend. So können Angaben in einem Sachverhalt Auswirkungen auf verschiedene Einkunftsarten eines Stpfl. haben bzw. sich auf verschiedene Steuerarten beziehen oder einzelne Teilsachverhalte möglicherweise nicht unabhängig voneinander beurteilt werden.

3. Prüfungstag – Buchführung und Bilanzen

Die Besonderheit des dritten Prüfungstags besteht darin, dass nicht nur fachliches Wissen anzuwenden ist, sondern auch eine folgerichtige Darstellung von Buchungssätzen als Basiswissen vorausgesetzt und bepunktet wird. Dabei sind nicht nur Kenntnisse in Handels- und Steuerrecht gefordert, sondern mitunter werden auch das UmwStR und teilweise Fragestellungen zur USt oder KSt geprüft.

3. Nach der schriftlichen Prüfung …

… ist vor der mündlichen Prüfung. Gönnen Sie sich die verdiente Erholung, machen Sie ausgedehnt Urlaub und vergessen Sie erst einmal alles, was mit Steuern zu tun hat.

Erfahrungsgemäß entfacht bereits nach dem ersten Prüfungstag eine lebhafte Diskussion über die Themen der schriftlichen Prüfungstage in den Kursen, Foren und Blogs. Keiner der Teilnehmenden kann jedoch den perfekten Lösungsansatz tatsächlich richtig einschätzen, und auch Sie werden nicht mehr vollumfänglich beurteilen können, ob Sie die entsprechenden Punkte erzielt haben. Machen Sie sich daher nicht verrückt, und vermeiden Sie die fachlichen Diskussionen, insbesondere zwischen den einzelnen Prüfungstagen!

Gehen Sie davon aus, dass Sie zur mündlichen Prüfung geladen werden, und beginnen Sie den nächsten Teil der Vorbereitung spätestens ab Dezember. Denn hier wartet die nächste spannende Herausforderung – und viel Arbeit – auf Sie. [24]

V. Fazit

Das Ziel Steuerberater:in zu sein, ist sehr attraktiv. Mithilfe dieser Qualifikation sind Sie ein wichtiger Weichensteller für Unternehmen und Privatpersonen jeglicher Einkommensschichten. Sie genießen hohes Vertrauen und sind daher auch sehr gefragt – insbesondere aufgrund des demografischen Wandels in der Branche, der weiterhin zu erheblichem Fachkräftemangel führt und welcher nicht durch den internationalen Fachkräftemarkt gelöst werden kann.

Die Hürde zum Erlangen dieses Titels scheint hoch zu sein und erfordert viel Disziplin und Ausdauer. Mit unseren Empfehlungen, einer guten Planung und konsequenten Lernstrategie werden Sie Ihr Ziel jedoch erreichen – versprochen!

NWB Steuer und Studium ist der ideale Begleiter für alle Prüfungskandidaten in jeder Lernphase. So unterstützt die Zeitschrift Sie neben Ihren Kursunterlagen bestmöglich auf Ihrem Weg zum Erfolg!

Weitere Themen in der aktuellen Schwerpunkt-Ausgabe von NWB Steuer und Studium:

- Themenauswertung aller Prüfungsklausuren der letzten Jahre – Diese Dauerbrenner sind ein Muss!

- Die einzelne Prüfungsklausur im Fokus: Konsequente Klausurtechnik/-taktik kontert auch Exotenthemen – So geht’s!

Zusätzlich jederzeit digital für Sie verfügbar: PrüfungsCoach schriftliche StB-Prüfung 2024

Der PrüfungsCoach schriftliche StB-Prüfung 2024 ist Ihre zentrale Anlaufstelle für alle Lernmaterialien von NWB Steuer und Studium (Schaubilder, Fallstudien, über 100 Übungsklausuren u.v.m.).

1Berufsstatistik der BStBK 2022, abrufbar unter https://go.nwb.de/1m2f4.

2Vgl. auch § 37b Abs. 4 StBerG und § 10 Abs. 1 DVStB.

3Vgl. § 37b Abs. 2 StBerG und Steuerberaterkammer München, abrufbar unter https://go.nwb.de/2wsop.

4Vgl. § 37 Abs. 2 StBerG.

5Vgl. § 24 Abs. 2 DVStB.

6Vgl. § 24 Abs. 4 DVStB.

7Vgl. § 25 Abs. 2 DVStB.

8Dennoch ist hier zu betonen, dass wirklich das Gesamtergebnis der drei Prüfungstage zählt. So könnten bspw. auch zwei Prüfungstage mit jeweils einer Note 5,0 mit nur einem Prüfungstag mit der Note 3,5 ausgeglichen werden.

9Vgl. § 28 Abs. 1 Satz 2 DVStB.

10Vgl. Rennebarth, DStR 2019 S. 2052, DStR 2020 S. 2156, DStR 2021 S. 2267 und DStR 2022 S. 1971 sowie Brauner, DStR 2023 S. 2189.

11Vgl. 39 Abs. 2 Satz 4 StBerG.

12Vgl. § 21 Abs. 1 Satz 2 DVStB.

13Führt eine Erkrankung hingegen bei der mündlichen Prüfung zur Nichtteilnahme, kann ein Nachholtermin festgesetzt werden, sofern der Krankheitsfall amtsärztlich nachgewiesen wird (§ 30 Abs. 1 und 2 DVStB).

14Vgl. § 35 Abs. 4 StBerG.

15Vgl. insoweit bspw. den Hilfsmittelerlass 2024, Gleich lautende Erlasse der obersten Finanzbehörden der Länder über den Termin der schriftlichen Steuerberaterprüfung 2024 und die hierfür zugelassenen Hilfsmittel v. - S 0853, BStBl 2023 I S. 1792 NWB QAAAJ-50530.

16Aus dem NWB Verlag (wird jährlich aktualisiert): Wichtige Wirtschaftsgesetze 2023, 36. Aufl. 2023, ISBN 978-3-482-67256-9.

17Siehe hierzu auch Kandler unter https://go.nwb.de/otxjm.

18Ausnahme: Eignungsprüfung nach § 37a StBerG.

19Daten entnommen aus den Beiträgen von Rennebarth, DStR 2019 S. 2052, DStR 2020 S. 2156, DStR 2021 S. 2267 und DStR 2022 S. 1971 sowie Brauner, DStR 2023 S. 2189.

20Die Prüfungsklausuren der StB-Prüfung umfassen einen Punkterahmen von 100 Wertungspunkten.

21Zur Vertiefung vgl. auch Kandler, SteuerStud 4/2022 S. 249 NWB GAAAI-04138.

22Vgl. hierzu auch Kandler, SteuerStud 5/2023 S. 311 NWB CAAAJ-35204.

23Vgl. hierzu im Detail die Themenauswertungen und Tipps zur Prüfungsvorbereitung für die einzelnen Tage: zur gemischten Klausur s. zum Verfahrensrecht Große, NWB UAAAJ-54577, zur Umsatzsteuer Becker, SteuerStud 3/2024 S. 170 NWB EAAAJ-54578 sowie zur Erbschaft-/Schenkungsteuer und zum Bewertungsrecht Lehmann, NWB OAAAJ-54579; zur Klausur aus dem Ertragsteuerrecht s. Baretti/Baur/Frenzel/Münch, SteuerStud 3/2024 S. 188 NWB LAAAJ-54580; zur Klausur Buchführung und Bilanzen s. Nüdling/Schörck, NWB VAAAJ-54581.

24Lesen Sie hierzu den Beitrag von Kandler, SteuerStud 11/2022 S. 719 NWB AAAAJ-21442. Einen Überblick zu allen SteuerStud-Lerninhalten verschafft Ihnen der zu jeder mündlichen Prüfung neu aufgesetzte „PrüfungsCoach mündliche StB-Prüfung“ in der NWB Datenbank.