Steuerliche Behandlung umwandlungsbedingter Mehrabführungen - Darstellung von Praxisfolgen durch das Urteil des FG Rheinland-Pfalz v. 10.9.2019

Über die vororganschaftliche Verursachung von Bewertungsunterschieden aufgrund einer Verschmelzung auf eine Organgesellschaft hatte jüngst das FG Rheinland-Pfalz zu entscheiden. Ergänzend zur Urteilsbesprechung von Bisle (NWB 17/2020 S. 1260) soll dieser Beitrag weitere mögliche Praxisfolgen aufzeigen.

I. (Keine) vororganschaftliche Mehrabführung bei Aufwärtsverschmelzung?

Das FG Rheinland-Pfalz hatte in seinem Urteil v. 10.9.2019 - 1 K 1418/18 (NWB WAAAH-37863) darüber zu befinden, ob bei der nachfolgend vereinfacht skizzierten Fallgestaltung eine vororganschaftlich verursachte Mehrabführung i. S. des § 14 Abs. 3 KStG anzunehmen ist.

Beispielsfall – angelehnt an die Entscheidung des FG Rheinland-Pfalz:

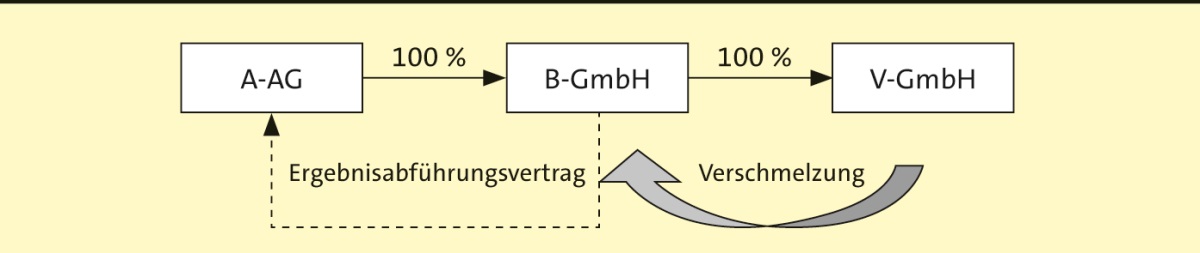

Die börsennotierte A-AG hält alle Geschäftsanteile an der B-GmbH. Zwischen beiden Gesellschaften bestehen ein Ergebnisabführungsvertrag und eine ertragsteuerlich anzuerkennende Organschaft. Die Organgesellschaft B-GmbH ist seit kurzem an einer Vertriebsgesellschaft V-GmbH beteiligt und hat für den Erwerb der Gesellschaft Anschaffungskosten in Höhe von 100 getragen. Das Eigenkapital der V-GmbH beträgt 10. Den höheren Kaufpreis hat die B-GmbH wegen des hohen Ertragspotenzials der Vertriebsgesellschaft aufgewendet. Ein Ergebnisabführungsvertrag wurde nicht geschlossen.

Im unmittelbaren Anschluss an den Erwerb wird die Vertriebsgesellschaft auf die B-GmbH verschmolzen. Handelsrechtlich aktiviert die B-GmbH die übergehenden Wirtschaftsgüter unter Aufdeckung stiller Reserven mit einem Gesamtwert von 100, steuerlich erfolgt die Verschmelzung zu Buchwerten. Bei der B-GmbH entsteht steuerlich ein Übernahmeverlust in Höhe von 90 (= Buchwert der übernommenen Wirtschaftsgüter 10 − untergehender Beteiligungsbuchwert 100). In der Folge weicht der Steuerbilanzgewinn der Organgesellschaft B-GmbH um 90 von dem handelsrechtlich an die Organträgerin A-AG abzuführenden Ergebnis ab.

Nach Auffassung des Finanzgerichts liegt in derartigen Fällen mit der ganz überwiegenden Literaturauffassung eine vororganschaftliche Verursachung nicht vor. Insbesondere würden die stillen Reserven nach § 24 UmwG erst auf Ebene der Organgesellschaft und damit innerhalb des organschaftlichen Geltungsbereichs aufgedeckt. Das Tatbestandsmerkmal „vororganschaftlich“ sei in zeitlicher Hinsicht zu verstehen, dafür sprächen der klare Wortlaut des § 14 Abs. 3 KStG, die Gesetzesmaterialien sowie Sinn und Zweck der Vorschrift. Der von der Finanzverwaltung vertretenen Rechtsansicht, die Bewertungsdifferenz sei insofern vororganschaftlich verursacht, als sie auf stillen Reserven beruhe, die bereits bei der übertragenden Gesellschaft und damit außerhalb des Organschaftsverhältnisses entstanden seien, könne nicht gefolgt werden. Weitere Details zur Entscheidung sind dem Beitrag von Bisle (NWB 17/2020 S. 1260) zu entnehmen.

II. (Keine) organschaftliche Mehrabführung bei Aufwärtsverschmelzung?

Die Entscheidung des Finanzgerichts ist nach der hier vertretenen Auffassung inhaltlich zutreffend und damit zu begrüßen. Allerdings ist die Revision anhängig (Az. beim BFH: I R 51/19), so dass letzten Endes der BFH unter diese Rechtsfrage einen Schlussstrich ziehen wird. Aus hiesiger Sicht sprechen allerdings gute Gründe dafür, dass die erstinstanzliche Entscheidung bestätigt werden wird. Der Rechtsanwender sollte sich daher bereits jetzt die Frage stellen, wie er mit derartigen Fallkonstellationen in der Praxis zukünftig umgeht, wenn die von der Finanzverwaltung vertretene Einordnung als vororganschaftliche Mehrabführung (BMF, Schreiben v. 11.11.2011, BStBl 2011 I S. 1314, Rz. Org. 33) vom BFH kassiert werden sollte.

Das Finanzgericht jedenfalls hat in seiner Begründung klargestellt, dass jede Mehrabführung einer Organgesellschaft nur entweder vororganschaftlich i. S. des § 14 Abs. 3 KStG oder organschaftlich i. S. des § 14 Abs. 4 KStG begründet sein kann. Die dem Fall zugrunde liegende Bewertungsdifferenz hat es daher – aus seiner Sicht konsequent – dem organschaftlich verursachten Bereich zugeordnet. Weil die Frage nach der Höhe der organschaftlichen Mehrabführung und der hiermit verbundenen Rechtsfolgen nicht entscheidungserheblich war, konnte das Gericht jedoch von weiteren Ausführungen absehen.

Eine erste Einschätzung kann aus dem Sinn und Zweck organschaftlich verursachter Mehr- bzw. Minderabführungen und der jüngeren BFH-Rechtsprechung getroffen werden. Die für Mehrabführungen einschlägige Regelung in § 14 Abs. 4 KStG soll dafür Sorge tragen, dass das Gewinnpotenzial einer Organgesellschaft genau einmal und zwar auf Ebene des Organträgers der Besteuerung unterliegt. Handelsrechtlich realisierte und an den Organträger abgeführte Gewinne (die steuerbilanziell noch nicht ausgewiesen wurden) sollen spätestens im Fall der Veräußerung der Organgesellschaft besteuert werden. Dem liegt im Kern der Gedanke zugrunde, dass tatsächlich von der Organgesellschaft abgeflossene Gewinne auch bei der Kaufpreisbemessung für die Organbeteiligung nicht berücksichtigt und damit auch im Veräußerungsfall steuerlich nicht erfasst werden. Um dieser Keinmalbesteuerung zu begegnen, wird entsprechend der Beteiligungsquote auf Ebene des Organträgers ein passiver Ausgleichsposten gebildet. Die Bildung und Veränderung des Ausgleichspostens erfolgt einkommensneutral. Im Fall der Veräußerung ist der passive Ausgleichsposten einkommenserhöhend aufzulösen und unterliegt – wie im Übrigen ein etwaiges Veräußerungsergebnis – entweder dem Teileinkünfteverfahren oder § 8b KStG.

Die Notwendigkeit zur Bildung eines Ausgleichspostens ergibt sich nach der BFH-Rechtsprechung (zu § 15a EStG; vgl. BFH-Urteil v. 29.8.2012 - I R 65/11, BStBl 2013 II S. 555) allerdings nur, soweit sich ein Unterschied zwischen dem handelsrechtlich abgeführten Ergebnis und dem Steuerbilanzergebnis der Organgesellschaft steuerlich auch ausgewirkt hat. Soweit außerbilanzielle Korrekturen den bilanziellen Bewertungsunterschied wieder kompensieren, besteht für die Rechtsfolgen des § 14 Abs. 4 KStG kein Raum. Ein Anwendungsfall ergibt sich demnach – bezogen auf den Ausgangsfall – insoweit, als bei der Aufwärtsverschmelzung auf die Organgesellschaft handelsrechtlich Zeitwerte und steuerlich die Buchwerte angesetzt und entstehende Bewertungsunterschiede steuerlich neutralisiert werden.

Fortsetzung des Beispielfalls:

Der durch die Aufwärtsverschmelzung steuerlich entstandene Übernahmeverlust in Höhe von 90 bleibt bei der Organträgerin gem. § 12 Abs. 2 UmwStG i. V. mit § 15 Satz 1 Nr. 2 KStG außer Ansatz. Der Verlust wirkt sich nicht steuermindernd aus. Insofern besteht auch nicht die Notwendigkeit zur Bildung eines passiven Ausgleichspostens, der im Fall einer Veräußerung der B-GmbH ertragswirksam aufzulösen wäre (mit dem für die A-AG negativen Ergebnis, dass sie nach § 8b Abs. 3 KStG fiktiv 5 % des Auflösungsbetrags als nicht abzugsfähige Betriebsausgaben versteuern müsste).

Für ähnlich gelagerte Praxisfälle umwandlungsbedingter Mehrabführungen bedeutet dies nach der hier vertretenen Rechtsauffassung, dass weder die Tatbestandsmerkmale einer vororganschaftlichen Mehrabführung i. S. des § 14 Abs. 3 KStG noch diejenigen einer organschaftlichen Mehrabführung i. S. des § 14 Abs. 4 KStG vorliegen. Bezogen auf letztere Norm liegt auf der ersten Prüfungsstufe zwar ein bilanzieller Bewertungsunterschied vor, der in zeitlicher Hinsicht auch innerhalb der Organschaft verursacht ist. Ungeschriebenes Tatbestandsmerkmal auf der zweiten Prüfungsstufe sollte übereinstimmend mit der BFH-Rechtsprechung allerdings die Einkommenserheblichkeit sein, an der es in der obigen Fallkonstellation mangelt.

Fazit

Auch wenn m. E. gute Gründe für die Entscheidung des Finanzgerichts sprechen, bleibt zunächst abzuwarten, ob der BFH der Argumentation des Gerichts folgt. Weist der BFH die Revision der Finanzverwaltung zurück, wären Ausführungen des Gerichts zur ersatzweisen Einordnung als organschaftlich verursachte Mehrabführung wünschenswert. Aus hiesiger Sicht scheitert die Anwendung des § 14 Abs. 4 KStG an der Steuerfreistellung des Übernahmeergebnisses nach § 12 Abs. 2 UmwStG.

Autor

leitet die Steuerabteilung der Schwarz Produktion GmbH & Co. KG und ist geschäftsführender Gesellschafter der auf Ertragsteuerrecht und Umwandlungssteuerrecht spezialisierten SEOTAX Steuerberatungsgesellschaft UG in Leipzig.